Экономические науки/2. Экономика

предприятия

Ст. преподаватель А.А.Исмагулова, к.э.н. С.С.Масакова

Университет

НАРХОЗ, г. Алматы, Казахстан

МОДЕЛИРОВАНИЕ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ С ПОМОЩЬЮ ПП GRETL

Множественный корреляционно-регрессионный анализ

финансовой устойчивости был проведён по данным малых предприятий одной

из областей Республики Казахстан в

разрезе районов. В

качестве результативного показателя (Y) был принят объем произведенной продукции

и оказанных услуг. В качестве предикторов т.е. факторов, которые потенциально

влияют на значение объема произведенной продукций, использованы ключевые

финансовые величины. Среди них нами выделены: х1 – доход от реализации

продукции и оказания услуг, х2 – объем реализованной продукции и оказанных услуг, х3 – себестоимость

реализованной продукции и оказанных услуг, х4 – материальные затраты, х5 – численность работников малых

предприятий в среднем за год, человек,

х6 – основные средства, х7 – фондоотдача, х8 – материалоотдача, х9 – производительность

труда.

Расчеты для

получения анализа были проведены с

использованием ПП «GRETL».

Рисунок 1 - Факторы, влияющие на объем произведенной продукции

и оказанных услуг

Примечание: составлено автором

Для того, чтобы проверить наличие линейной зависимости между

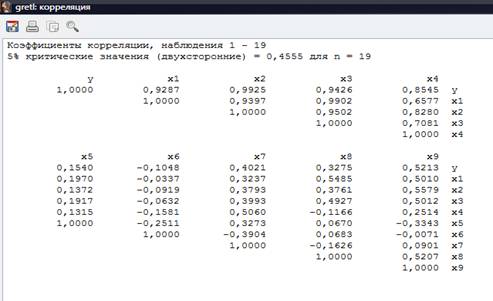

объясняющими предикторами (факторами) регрессионной модели, построим матрицу корреляций. Полученный результат мы видим на рисунке 2.

Рисунок 2 - Матрица корреляции финансовых результатов малых

предприятий

Примечание: составлено автором

Анализируя результат данного рисунка коэффициентов

корреляции, мы видим что, такие факторы как: доход от реализации продукции и оказания услуг; объем реализованной продукции и оказанных услуг; себестоимость

реализованной продукции и оказанных услуг исключаются из модели, так как по

правилу один из

факторов, между которыми парный коэффициент корреляции больше 0,7 исключается.

Для дальнейшего отбора факторов воспользуемся методом наименьших квадратов с помощью ПП GRETL на рисунке 3 с учетом исключенных факторов.

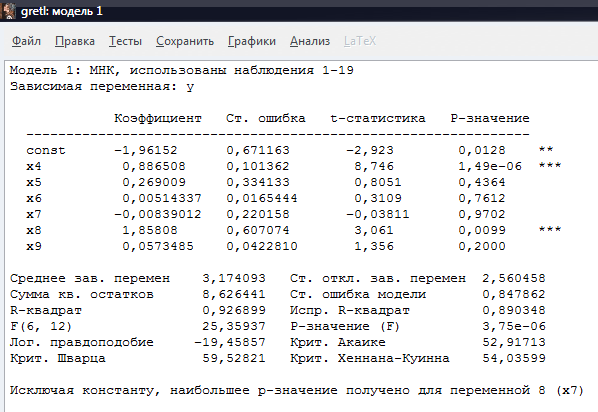

Рисунок 3 - Модель 1:

Метод наименьших квадратов.

Примечание: составлено автором

Первый столбец это коэффициенты (![]() ) для расчета уравнения

множественной регрессии, которая имеет вид:

) для расчета уравнения

множественной регрессии, которая имеет вид:

Ŷ = ![]() +…+

+…+

![]() (1),

(1),

где ![]() – это свободный член уравнения при х=0,

– это свободный член уравнения при х=0, ![]() –

факторы (регрессоры), выявляющие

уровень изучаемого результативного показателя,

–

факторы (регрессоры), выявляющие

уровень изучаемого результативного показателя, ![]() – коэффициенты регрессии при факторах, которые

характеризуют уровень влияния каждого предиктора на результативный показатель.

– коэффициенты регрессии при факторах, которые

характеризуют уровень влияния каждого предиктора на результативный показатель.

Второй столбец это статистическая ошибка, которая

вычисляется как корень из диагональных элементов ковариационной матрицы. Далее

рассчитывает t-критерий Стьюдента, который проверяет нулевую

гипотезу, т.е отсутствие линейной корреляций, рассчитывается она как отношение

первого ко второму столбцу или по формуле:

![]() (2)

(2)

Следующий, четвертый столбец, исходя от данных

третьего столбца, чтобы не рассчитывать каждый коэффициент t-критическое,

программа автоматический выводит нам P-значение,

которое либо принимает, либо опровергает отсутствие нулевой гипотезы.

Регрессоры отмеченные *** - 1%, ** - 5%, * - 10 %

означают, что они статистически значимы и однородны с исходной информацией.

Модель 1 показывает самое большое Р-значение у

фактора х7 (фондоотдача), 0,97 или 97% и исключается из модели. Далее также

строим следующую модель уже без фондоотдачи.

Рисунок 4 - Модель 2:

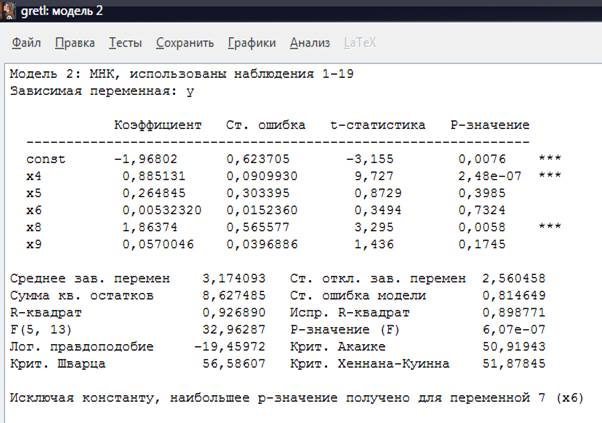

Метод наименьших квадратов

Примечание: составлено автором

В данной модели P-значение фактора основные

средства равняется 0,73 или 73%, что превышает пороговой значимости и

исключается из модели. Аналогично исключаем последующие факторы P-значение

которых больше 10% и конечный результат

примет вид на рисунке 5.

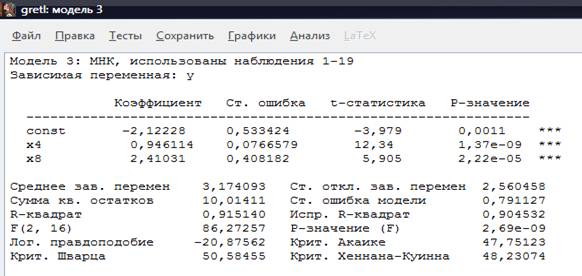

Рисунок 4 - Модель 3: Метод

наименьших квадратов

Примечание: составлено автором

В модели 3 отметим то, что данные после исключения

статистически не значимых регрессоров были изменены и предикторы ![]() и

и![]() остаются статистически значимы несущие прямую

взаимосвязь и далее аргументируется статистически-математическим уравнением

множественной регрессии которая принимает следующий вид:

остаются статистически значимы несущие прямую

взаимосвязь и далее аргументируется статистически-математическим уравнением

множественной регрессии которая принимает следующий вид:

Ŷ = −2,12228+0,946114*![]() +2,41031*

+2,41031*![]() (3)

(3)

Данный метод статистически-математического анализа позволяет нам определить

уровень зависимости между регрессорами и результативным показателем, показывает

на сколько единиц изменяется результативный показатель, при увеличении или

уменьшении объясняющего регрессора.

Литература:

1. Финансовый

анализ:Электронный учебный курс / Л.С.Васильева, М.В.Петровская -

М.: КНОРУС, 2008.

2. Теория статистики с элементами

эконометрики: учебник для академического бакалавриата" / В.В.Ковалева

- М. : Издательство Юрайт, 2014.