Грицик А.Я.

Наук. кер. Сніщенко Р.Г.

Кременчуцький

національний

університет ім.М. Остроградського

Аналіз кредитної діяльності банку на прикладі ПАТ «Укрексімбанк»

Банківська система шляхом

надання кредитів організовує й обслуговує рух капіталу, забезпечує його

залучення, акумуляцію та перерозподіл у ті сфери виробництва та обігу, де

виникає дефіцит капіталу.

На сьогодні під банківським

кредитом розуміють будь-яке зобов'язання банку надати певну суму грошей, а

також будь-яку гарантію, будь-яке зобов'язання придбати право вимоги боргу,

будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання

боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату

процентів та інших зборів з такої суми.

Розглянемо далі загальні масштаби

кредитної діяльності ПАТ «Укрексімбанку»

Таблиця

1

Аналіз

масштабів кредитної діяльності банку

|

Показник |

Рік |

Відхилення |

|||

|

2013 |

2014 |

2015 |

Абсолютне |

Відносне |

|

|

Кредитні вкладення,

тис. грн. |

41624,9 |

49973,8 |

55099,9 |

13475,0 |

32,4 |

|

Загальні активи, тис. грн. |

93274,8 |

123530,2 |

141348,5 |

48073,7 |

51,5 |

|

Питома вага кредитів у загальних

активах, % |

44,6 |

40,5 |

39,0 |

-5,6 |

-12,6 |

Дані, висвітлені в табл.1 свідчать про зменшення питомої

ваги кредитних вкладень у структурі загальних активів. За досліджуваний період

питома вага знизилась на 5,6 процентного пункту, або на 12.6%, з 44,6% у 2013р.

до 39,0% у 2015р. Рахуючи що кожного року збільшувались як загальні активи – на

51,5% за досліджуваний період, так і кредитні вкладення – на 32,4%.

Кредитні операції є основною складовою кредитного

портфелю. Аналіз кредитного портфеля потребує дослідження його структури в

розрізі основних кредитних показників, дебіторської заборгованості та аналізу

наданих кредитів за галузями економіки.

Розглянемо структуру кредитів в ПАТ «Укрексімбанк» за

табл. 2.

Таблиця 2

Структура кредитів в ПАТ «Укрексімбанк» за 2013-2015рр.

|

Показник |

2013 |

2014 |

2015 |

Відхилення |

|

|

Абсолютне |

Відносне |

||||

|

Комерційні кредити |

49901,3 |

72818,1 |

95509,7 |

45608,4 |

91,4 |

|

Овердрафти |

421,0 |

304,6 |

273,4 |

-147,6 |

-35,1 |

|

Векселі |

40,2 |

16,0 |

21,5 |

-18,7 |

-46,5 |

|

Дебіторська заборгованість за фінансовою орендою |

21,2 |

22,2 |

143,5 |

122,3 |

576,9 |

|

Резерв під зменшення корисності |

-8758,7 |

-23187,1 |

-40848,2 |

-32089,5 |

366,4 |

|

Всього кредитів

клієнтам |

41625,0 |

49973,8 |

55099,9 |

13474,9 |

32,4 |

Аналіз табл. 2 показав, що комерційні кредити кожного

року мали зростаючий характер. За досліджений період зростання відбулось на

45608,4 млн. грн., або на 91,4% - з 49901,3 млн. грн. у 2013р. до 95509,7 млн.

грн. у 2015р.

Овердрафти навпаки мали спадний характер - зменшення відбулось на 147,6 млн. грн., або

на 35,1%, з 421 млн. грн. у 2013р. до 273,4 млн. грн. у 2015р. Дебіторська

заборгованість за фінансовою орендою в період з 2013 по 2014рр. мала незначний

зріст – з 21,2 до 22,2 млн. грн.. Резерв під зменшення корисності є від`ємним

протягом усіх років, бо це сума, яку слід віднімати від всіх показників,

висвітлених вище для того аби визначити загальну кількість виданих кредитів

клієнтам. Зростання за розглянутий період досяг збільшення на 32089,5 млн. грн.,

або на 366,4%, до 40848,2 млн. грн. у 2015р. Розглянемо більш наочно структуру

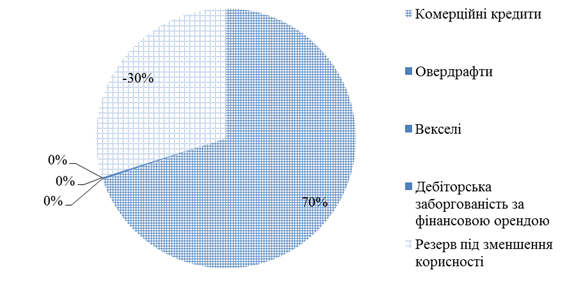

кредитів на рис. 1

Рис. 1 Структура кредитів в банку за 2013-2015рр.

Аналіз рисунку показав, що найбільшу частку займають

комерційні кредити, овердрафти та векселі не займають і одного відсотка. На

другому місці – резерв під зменшення корисності.

Отже,

проаналізувавши кредитну діяльність банку можна зробити висновок, що банк веде

активну кредитну діяльність, підвищуючи з кожним роком загальну суму виданих

кредитів. Наряду зі зменшенням питомої ваги кредитів у загальних активах

зменшувалась і видача овердрафтів і векселів.

Список використаної літератури:

1. . Кузнєцова С.А., Болгар Т.М., Пестовська

З.С. Банківська система / Навч. посібник. — К.: Центр

учбової літератури, 2014. – 400 с

2. Опарін В. М. Фінанси (Загальна теорія): Навч. посібник. – 3 – тє вид., доп. і перероб. – К.:

КНЕУ, 2006. – 240 с.

3. ПАТ «Укрексімбанк» [Електронний ресурс]. – Режим

доступу: http://www.eximb.com/ukr/personal/