Магистрант Лёгкая Любовь Николаевна

Университет «Туран-Астана», Финансовый директор АО НИТ, Казахстан

Опыт формирования и ведения бухгалтерского учета, бюджетирования и

аудита

(на

примере АО НИТ)

В управлении любой организации непременно используются данные

бухгалтерского учета и бюджетирования. А в управлении масштабных организаций

уровня акционерных обществ зачастую бывают востребованы и данные аудита.

Для повышения эффективности управления компанией осуществляется либо

автоматизация отдельных управленческих функций, либо создаются и внедряются

информационные системы управления предприятем (ИСУП).

В процессе внедрения ИСУП осуществляется формализация функциональных задач

и процессов, подлежащих автоматизации. Опыт внедрения различных ИСУП

показывает, что эффективная и главное объективная формализация автоматизируемых

задач достигается в том случае, когда к процессу постановки задач

автоматизации, формализации этих задач привлекаются конкретные специалисты

предметной области. С одной стороны эти специалисты являются активными

пользователями будущей системы, а с другой стороны – носителями специфических

знаний и опыта предметной области.

В данной статье приведены основные моменты опыта привлечения специалистов

финансового департамента Акционерного

Общества «Национальные Информационные Технологии» (АО НИТ). Приведены также

некоторые практические результаты формализации задач подсистемы «Финансовый

блок» в ИСУП АО НИТ.

Акционерное Общество «Национальные

Информационные технологии» (АО НИТ) – компания, являющаяся национальным

оператором по внедрению информационных технологий в государственные структуры

Республики Казахстан.

Основу деятельности

Компании составляют услуги по управлению проектами, анализу, оптимизации и

автоматизации бизнес-процессов государственных органов, а также услуги по

администрированию серверного оборудования и программного обеспечения,

системно-техническому обслуживанию государственных органов.

В АО НИТ стало обычной

целенаправленной практикой непрерывное совершенствование методов, средств и

форм организации работ по управлению качеством путем внедрения последних

достижений теории управления. Логическим этапом совершенствования

управления предприятием является внедрение интегрированной системы управления (ИСУ). В соответствии со

стратегией компании в АО НИТ осуществляется поэтапное внедрение подсистем

информационной системы управления. Одной из ключевых подсистем является

подсистема «Финансовый блок».

В управлении практически любой компанией используется информация

финансового блока, представляющего собой совокупность системы бухгалтерского

учета, систем бюджетирования и аудита.

В условиях

внедрения информационной системы управления (ИСУ) к финблоку предъявляются

требования интеграции не только в саму систему, но и возникают вопросы взаимодействия

системы бухучета, бюджетирования и аудита. В данной статье рассматриваются

вопросы, которые возникли при внедрении ИСУ в АО НИТ.

Финансовый блок компании, представляющий собой совокупность систем

бухгалтерского учета, бюджетирования и аудита практически во всех предприятих

имеют как стандартные функциональные составляющие, так и специфические функции,

которые связаны с особенностями деятельности конкретного предприятия. Например,

системы бухгалтерского учета, бюджетирования и аудита торговой компании и компании,

занятой производством материальных ценностей наряду с общими, стандартными

компонентами, имеют свои специфические функции, которые существенно отличают их

от функции этих систем в торговых компаниях или компаниях, занятых

предоставлением услуг.

В торговых и

производственных компаниях различаются не только перечень статей расходов на

продажу, но и порядок их списания.

К примеру, учет коммерческих

расходов торговых и производственных компаний различается. Отличие заключается

в том, что торговые организации включают в расходы на продажу все расходы,

понесенные по основным видам деятельности. Производственные же организации

относят к коммерческим расходам только те, которые были понесены в процессе

сбыта продукции. И таких различий достаточно много.

Однако, несмотря на то,

что подобные особенности находятся в тесной зависимости от отрасли применения,

все же можно свести их к достаточно полному перечню и отобразить это в унифицированных

бухгалтерских системах через план счетов, документы, отчеты и т.д.

Но существуют такие

особенности, которые не отображены в унифицированных бухгалтерских системах. И

прежде всего такие особенности зависят от бизнес - модели управления организацией.

По специфике деятельности

компании АО НИТ относится к проектно-ориентированной организации. То есть

организационная структура АО НИТ построена таким образом, что менеджер проекта имеет полные

полномочия для определения приоритетов и для руководства работой лиц,

привлеченных для работы в рамках данного проекта.

Далее рассмотрим некоторые результаты и выводы проделаной работы.

Бухучет в проектно-ориентированной

компании

Анализ системы бухгалтерского

учета АО «НИТ» осуществлялся в

контексте интеграции в ИСУ АО «НИТ». Анализ показал, что задачи

бухгалтерского учета АО НИТ, как проектно-ориентированной организации

кардинальных изменений или отличий не

претерпели. Автоматизация учета налажена в рамках стандартной конфигурации

1С-Бухгалтерия.

Основной результат. При

консультативном и методическом содействии сотрудников финансового блока была

поставлена задача выгрузки необходимых для задачи бюджетирования данных из

1С-Бухгалтерия.

Бюджетирование в проектно-ориентированной компании.

Аналитический

отчёт по текущему бюджетному планированию

Департамент

бюджетирования и финансово-экономического анализа и сопровождения договоров

(сокращённое название департамента: БФА ) является структурным подразделением

АО «НИТ» и подчиняется непосредственно финансовому директору. БФА организует и

проводит единую экономическую политику в АО «НИТ».

Функциями Департамента

БФА являются:

1.

осуществление

разработки и подготовки проектов планов развития, бюджетов, отчетов;

2.

выполнение

работ, связанных с формированием бюджета, и планирование финансово-экономической

деятельности АО «НИТ»;

3.

методологическое

обеспечение бюджетного процесса АО «НИТ»;

4.

осуществление

экономического анализа производственной и финансово-хозяйственной деятельности

АО «НИТ», его филиалов и структурных подразделений;

5.

проведение

сравнительных анализов экономических показателей по определению рентабельности

предлагаемых проектов для технико-экономического обоснования.

Действующий регламент

бизнес-процесса деятельности Департамента бюджетирования и

финансово-экономического анализа и сопровождения договоров введен 01.01.2010 г.

Регламент

бизнес-процесса деятельности Департамента БФА определяет процесс организации

работы Департамента БФА. Регламент процесса деятельности Департамента БФА

определяет процесс организации единой экономической политики АО «НИТ».

Целями финансового департамента АО «НИТ» являются:

-обеспечение устойчивого финансового развития АО

«НИТ»;

-эффективное управление финансово-экономической

деятельностью АО «НИТ»;

-прогнозирование возможных финансовых

результатов, экономической рентабельности исходя из реальных условий

хозяйственной деятельности.

Политика АО «НИТ» в

области оказания ИТ - услуг является частью общей стратегии и руководящим

документом для работников АО «НИТ», ответственных за процессы оказания ИТ –

сервисов и участвующих в обеспечении работы этих процессов.

Результативность:

-выполнение функций, согласно положениям об

отделах;

-своевременное исполнение по срокам контрольных

документов.

Основная работа

Департамента ведется в Microsoft Office (Word, Excel), используется 1С:

Бухгалтерия для получения данных бухгалтерского учета при формировании

отчетности по исполнению бюджета.

Обмен внутренней

служебной корреспонденцией между отделами происходит при помощи Единой системы

электронного документооборота – программа Lotus.

Для автоматизации

деятельности предприятия также используются корпоративный портал, единое

хранилище документов, база знаний, согласование и разработка документов и т.д.

Деятельность предприятия

состоит из бизнес-процессов разного уровня и разной сложности. В целом карта

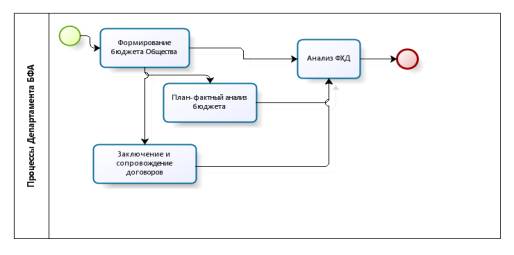

процессов АО «НИТ» включает 11 основных процессов.

Основными

бизнес-процессами Департамента БФА являются:

1.

Процесс

бюджетирования.

2.

План-фактный

анализ.

3.

Анализ

финансово-хозяйственной деятельности (ФХД).

4.

Заключение

и сопровождение договоров.

Основные бизнес-процессы

Департамента БФА с учетом функционального разделения процессов в подразделениях

Департамента отражены на схеме, представленной на рисунке 1.

Рисунок 1. Основные бизнес-процессы Департамента

БФА

Таким образом построение ИСУ АО НИТ осуществлялось как ИСУ

проектно-ориентированной организации. И подсистема «Финансовый блок», как одна

из ключевых подсистем ИСУ АО НИТ претерпела необходимые изменения, дополнения и

доработки.

К постановке задач подсистемы «Финансовый блок», разработке бизнес –

процессов, определении необходимого информационного обеспечения были привлечены

сотрудники финансового блока. Это было вызвано тем, что сотрудники финансового

блока с одной стороны активные пользователи будущей системы, а с другой стороны

– носители компетенции предметной области.

С сотрудниками финансового блока были проведены теоретические и

практические занятия по основам формализации задач.

Таким образом, практически все работы по формализации подсистемы

«Финансовый блок» ИСУ АО НИТ были проделаны сотрудниками финансового блока

совестно с ИТ-специалистами и аналитиками.

Литература:

1.

Бердибаев Л.М. Ведение бухгалтерского учета. -Алматы, 2011.

2.

Сарсенов К.Т. Бухгалтерский учет. – Алматы, 2010.