Eкономічні науки/7. Облік

і аудит

Божина А.А

Національний Університет Харчових

Технологій, Київ, Україна

Автоматизація обліку руху

готової продукції у середовищі інформаційних систем

Останнє

десятиліття характеризується не тільки радикальною зміною соціально-економічного

середовища, у якому функціонують підприємства й організації всіх форм

власності, а й стійкою тенденцією розвитку інформатизації процесів управління.

Серед найбільш важливих середовищ, в яких інформаційні системи відіграють

вирішальну роль, особливе місце займає сфера управління.

Сучасну

систему управління підприємством, організацією, фірмою неможливо уявити без

інформаційної системи бухгалтерського обліку, в якій формується достовірна і

повна інформація про майновий стан, зобов’язання та господарські операції

об’єкта управління.

За

останнє десятиліття фірми, які спеціалізуються на постачанні програмних

продуктів для автоматизації бухгалтерського обліку, розробили і впровадили на

підприємствах сотні пакетів систем бухгалтерського обліку.

Основні

типи організації автоматизованих інформаційних систем обліку: «Галактика», «1С:

Підприємство 8.2», «1С: Бухгалтерія

8.2», «Парус», «Турбо Бухгалтер 6.9», «БЕСТ-ОФІС» «БЕСТ».

Прикладне

рішення «1С: Бухгалтерія 8 для України» призначено для автоматизації

бухгалтерського та податкового обліку, включаючи підготовку обов’язкової

(регламентованої) звітності в організаціях, які здійснюють різні види

діяльності: оптову, роздрібну торгівлю, комісійну торгівлю (включаючи

субкомісію), надання послуг, виробництво та інше.

Бухгалтерський

та податковий облік в рамках прикладного рішення ведеться згідно діючого

законодавства України і спирається на універсальну модель бухгалтерського

обліку (синтетичний та аналітичний облік на рахунках, подвійний запис).

Програмний

продукт «1С: Бухгалтерія 8 для України» включає технологічну платформу «1С:

Підприємство 8» і типову конфігурацію (прикладне рішення) «Бухгалтерія для

України». Платформа забезпечує функціонування екранних форм, взаємозв’язок з

операційною системою і файловими областями, зберігання і обробку даних в

інформаційній базі, і безліч інших системних функцій. В конфігурації визначені

склад і параметри механізмів (плани рахунків і облікові регістри); довідників,

документів, звітності, а також

механізми їх взаємозв’язку і автоматизації.

Прикладне

рішення підтримує ведення і автоматизацію двох видів обліку: бухгалтерського і

податкового. Ці види обліку спираються на єдиний документообіг і єдину

нормативно-довідникову систему, яка дозволяє враховувати особливості кожного з

них, не спричиняючи негативного впливу на щоденну роботу користувачів.

Вся

нормативно-довідкова інформація в рамках інформаційної бази зберігається в

системі довідників регістрів відомостей. За допомогою цих механізмів в

прикладному рішенні забезпечена глибока і взаємопов’язана інформаційна модель,

яка дозволяє користувачам детально описувати всі об’єкти, які мають відношення

до господарської діяльності підприємства: номенклатуру ТМЦ, необоротні активи,

контрагенти, контактні дані, фізичних осіб, податки, класифікація доходів та

витрат та інше.

Основним

способом відображення господарських операцій в обліку є введення документів в

конфігурацію, відповідних первинних документів бухгалтерського обліку. Крім

того, допускається безпосереднє введення окремих проведень. Для групового

введення проведень можна використовувати типові операції – простий інструмент

автоматизації.

Нижче

розглянуто принципи і техніку відображення обліку готової продукції засобами

типової конфігурації.

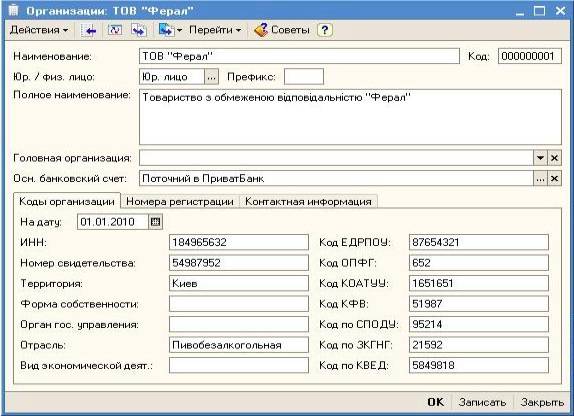

Створення

ТОВ «Ферал»

Для

зберігання інформації про організацію і постійних відомостей про неї

призначений довідник «Организации». Спочатку обираємо вкладку «Предприятие»,

далі «Организации». За допомогою даного довідника було створене підприємство

ТОВ «Ферал» (рис.1 ).

Рисунок 1. Створення ТОВ «Ферал»

У

довіднику «Организации» було вказано такі дані ТОВ «Ферал»:

назва –

ТОВ «Ферал»;

тип

організації – юридична особа;

повна

назва – Товариство з обмеженою відповідальністю «Ферал»;

основний

банківський рахунок – ПАТ ПриватБанк, м. Київ;

на

закладці «Коды организации» - вказані всі коди, які має ТОВ «Гепард», які

будуть використовуватися при

автоматичному заповнені регламентної звітності.

Операції

реалізації готової продукції та розрахунків з покупцями

Відображення

в бухгалтерському обліку доходів від реалізації і собівартості реалізації

готової продукції ТОВ «Ферал» та розрахунків з покупцями виникає при проведенні

документів реалізації готової продукції.

До

таких документів відносяться «Счет на оплату», «Реализация товаров и услуг»

(Видаткова накладна) та податкова накладна.

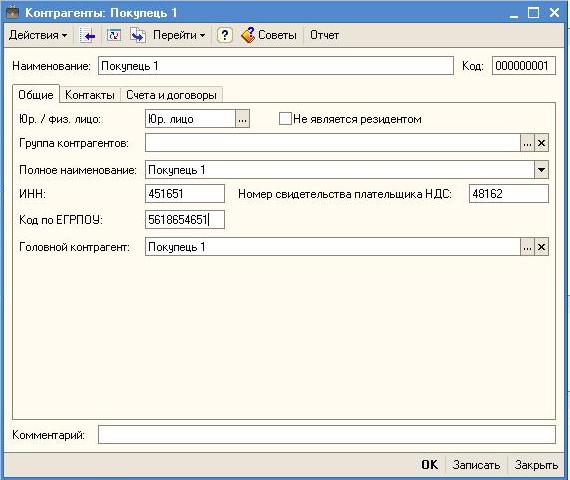

У

вкладці «Покупка», необхідно обрати «Контрагенты» і ввести покупців продукції

ТОВ «Ферал» (рис.2).

Рисунок 2. Введення контрагентів ТОВ «Ферал»

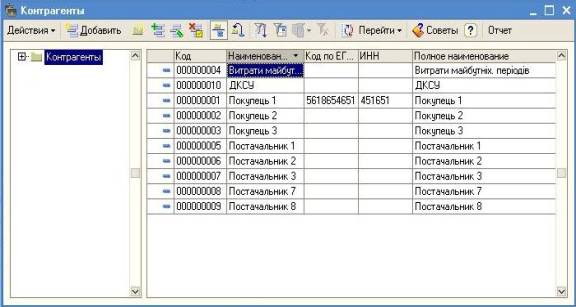

Після

введення усіх контрагентів, маємо готовий довідник ТОВ «Ферал» (рис.3).

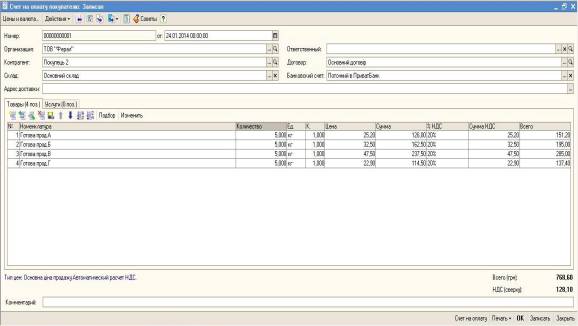

На

першому етапі реалізації готової продукції покупцю виставляється рахунок на

оплату (рис.4). Для цього у вкладці «Продажа» необхідно обрати «Счет». У полі

«Контрагент» обираємо покупця готової продукції та у полі «Договор» обираємо

номер договору на реалізацію і поточний банківський рахунок організації.

Рисунок 3. Довідник контрагентів ТОВ «Ферал»

У полі

«Номенклатура» обираємо необхідну продукцію на реалізацію, проставляємо

кількість та ціну за одиницю, загальна сума вираховується автоматично

програмою. У полі податкове зобов’язання необхідно обрати ставку оподаткування

згідно обраної облікової політики підприємства.

У

вкладці рахунки обліку розрахунків з контрагентами необхідно проставити рахунки

обліку згідно даної операції. Додатково можна виставити розрахунковий рахунок

підприємства на оплату.

Рисунок 4. Рахунок на оплату

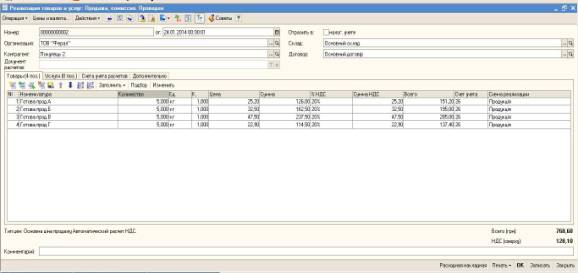

На

підставі рахунка - фактури або договору вводиться документ реалізації Видаткова

накладна (рис. 5).

Рисунок 5. Видаткова накладна

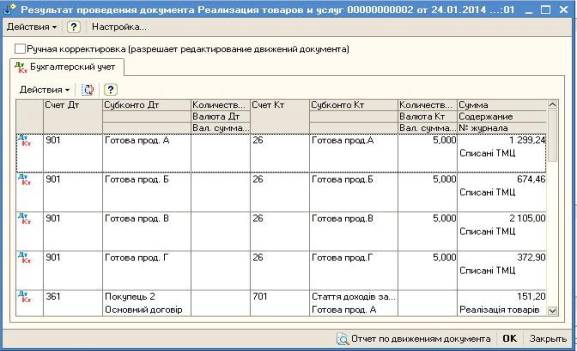

Для

відображення операцій реалізації, крім рахунків обліку розрахунків з

контрагентом, рахунки ПДВ та рахунки обліку активу потрібні ще рахунки доходів

(7 Клас) і рахунок собівартості (9 клас). Контроль коректності відображення

операцій можна провести відразу по сформованим проводкам (рис. 6). Для цього

обираємо операцію і на верхній строчці вибираємо «Дт - Кт», після чого

формується проводки по заданій операції.

Рисунок

6. Проведення по реалізації готової продукції на ТОВ «Ферал»

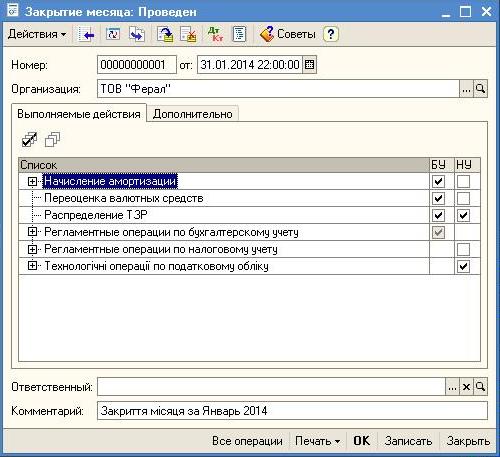

Після

проведення усіх господарських операцій за січень 2014 року, необхідно закрити

місяць і сформувати баланс та звіт про фінансові результати за 2014 рік. Для

цього у вкладці «Операции» обираємо вкладку «Регламентные операции» - «Закрытие

месяца» (рис. 7).

Рисунок 7. Закриття місяця

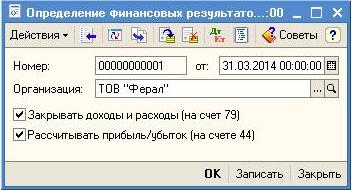

Далі

виставляємо параметри для визначення фінансового результату (рис. 8). У вкладці

«Операции», обираємо «Регламентные операции» - «Определение финансовых

результатов».

Рисунок 8. Визначення фінансового результату

При

увімкненому прапорцю «Закрывать доходы и расходы (на счет 79)» документ формує

проведення по списанню бухгалтерських і податкових сум витрат по кредиту та сум

доходів по дебету. Всі суми списуються на відповідні субрахунки 79 рахунку.

Відповідність рахунків 7, 9 класу та субрахунку 79 прописано в модулі документа.

Увімкнення

відмітки «Рассчитывать прибыль/убыток (на счете 44)» призводить до списання

сальдо 79 рахунку на 44 рахунок. Операції по відображенню в обліку використання

прибутку (дебет 44) (нарахування дивідендів), оформляються документом «Операція

(бухгалтерський і податковий облік)».

Списання

отриманого фінансового результату з врахуванням використаного в поточному періоді прибутку на рахунок

обліку нерозподіленого прибутку також виконується документом «Определение

финансовых результатов». Така операція зазвичай виконується по закінченню

звітного періоду (року).

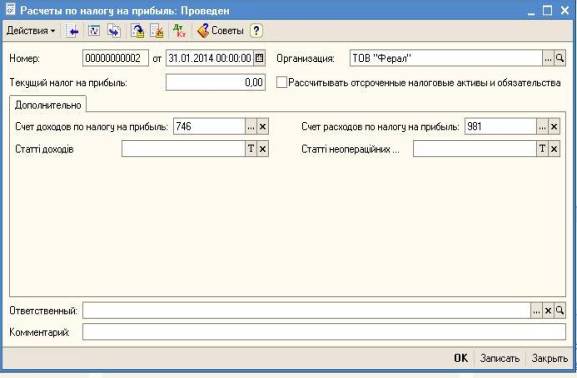

Після

цього розраховуємо податок на прибуток (рис. 9).

Рисунок 9. Розрахунок податку на прибуток

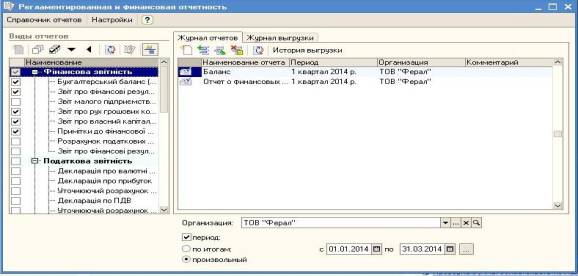

На

завершальному етапі обираємо вкладку «Отчеты» - «Регламентированная

отчетность», де формуємо баланс і звіт про фінансові результати за січень 2014

рік (рис.10 ).

Рисунок 10. Формування фінансової звітності