Даулетбаева Г.Т.,

Master Science of International Finance Management

Моисеенко И.Ю.,

студентка Костанайского государственного

университета им. А.Байтурсынова (Казахстан)

УЧЕТ ДОХОДОВ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ И ОКАЗАНИЯ УСЛУГ

В условиях рыночной

конкуренции предприятия активно ищут способы увеличения своих доходов и

уменьшения расходов. Грамотное, эффективное

управление формированием доходов предусматривает построение на предприятии

соответствующих организационно-методических систем информационного обеспечения

процесса управления, знание основных механизмов формирования доходов,

использования современных методов ее учета, анализа и контроля [1].

Как факты

хозяйственной жизни организации доходы определяются, классифицируются и

отражаются в каждой из подсистем бухгалтерского учета по-своему в соответствие

с их требованиями. Пользователи бухгалтерской информации, определяя в процессе

своей деятельности доходы, придают данным понятиям разную смысловую нагрузку [2].

Понятия

доходов организации в системе нормативного регулирования бухгалтерского учета

представлены в таблице 1.Интересным

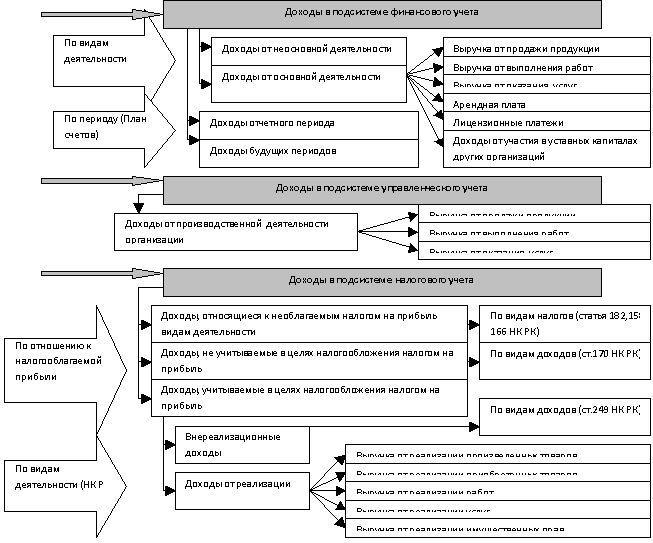

на наш взгляд является классификация доходов, в разрезе подсистем учета, представленная

Богатыревой В.И. (рис 1).

В процессе изучения

ведения бухгалтерского учета доходов от реализации продукции и оказания услуг на

Государственном коммунальном предприятии «Житикаракоммунэнерго» в Костанайской

области было выявлено, что имеются некоторые затруднения при ведении

аналитического учета по таким счетам как 5510 «Нераспределенный доход (непокрытый убыток)» и 6280 «Прочие доходы»,

так как учет по этим счетам ведется без разбиения по субсчетам.

Так

например, счет 5510 «Нераспределенный доход (непокрытый убыток)» ведется только

лишь с разбиением по каждому направлению использования средств.

Таблица 1

Понятия доходов

организации в системе бухгалтерского учета

|

Нормативный акт |

Понятие «доходы» |

|

Концепция бухгалтерского учета в

рыночной экономике |

Доходом признается увеличение

экономических выгод в течение отчетного периода или уменьшение кредиторской

задолженности, которые приводят к увеличению капитала, отличного от вкладов

собственников |

|

НСФО |

Доходы - увеличение экономических

выгод в течение отчетного периода в форме притока или прироста активов или

уменьшения обязательств, что приводит к увеличению капитала, отличному от

увеличения, связанного с взносами лиц, участвующих в капитале |

|

НК РК |

Доходом от

реализации признаются выручка от реализации товаров (работ, услуг) как

собственного производства, так и ранее приобретенных, выручка от реализации

имущественных прав |

|

Раздел «Принципы» МСФО |

Доход - приращение экономических выгод

в течение отчетного периода в форме увеличения активов или уменьшения

обязательств, что выражается в увеличении капитала (отличного от вкладов

собственников) |

Источник: составлено авторами

Следовательно, можно рекомендовать открытие таких

субсчетов к счету 5510 как: 5510-1

«Прибыль, подлежащая распределению»; 5510-2 «Нераспределенная прибыль в

обращении»; 5510-3 «Нераспределенная прибыль использованная».

Главной целью при ведении

аналитического учета по счету 6280 «Прочие доходы» является, прежде всего,

возможность группировки доходов по их видам для облегчения составления Отчета о

прибылях и убытках.Исходя из этого предлагается следующая система субсчетов: 6280-1

«Доход от начисленных штрафов, пени, неустоек за нарушение условий договоров»; 6280-2

«Излишки материальных ценностей, выявленных при инвентаризации»; 6280-3 « Возмещение причиненных убытков»; 6280-4 «Доход от списания кредиторской

задолженности, по которой истек срок исковой давности, установленный

действующим законодательством»

![]()

Рисунок 1 - Классификация доходов в системе бухгалтерского

учета

Таким образом, это значительно упростит учет и

позволит четко корректировать использование прибыли предприятия по конкретным

направлениям.

Литература:

1. Друри, Колин. Управленческий учет для бизнес-решений Пер. с англ. В. Н.

Егорова. .—М. : ЮНИТИ, 2003 .— 645 с.

2. Богатырева, В.И.

Классификация доходов и расходов в системе бухгалтерского учета организации //

Экономические и гуманитарные науки.– 2012. - № 4