Галушкина А.И.

Нижегородский государственный лингвистический университет

Особенности развития организаций на различных

этапах жизненного цикла.

Концепция жизненного цикла организации

является одним из известных инструментов, используемых для описания процесса

функционирования и развития любой

экономической системы.

Если

обобщить многообразие подходов к концепции жизненного цикла систем, то можно

сделать вывод, что траектории жизненного цикла организации представляет собой

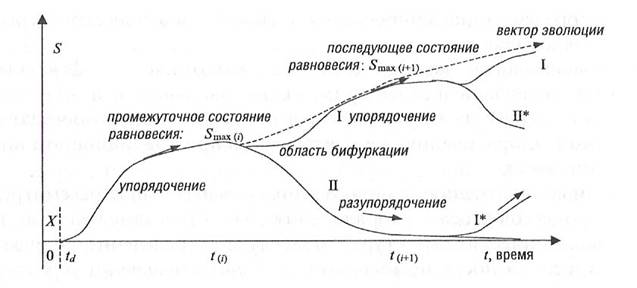

нелинейный процесс – см. рис. 1. [2].

Нелинейность является следствием конкурирующих процессов хаоса и

упорядочения, постоянно изменяющегося соотношения между хаосом и упорядочением,

переходов от преобладающего хаоса к преобладающему упорядочению, и наоборот.

Определённая доля хаоса всегда присутствует в эволюционирующих системах,

предоставляя относительную свободу в выборе альтернативных траекторий развития

в пределах жизненного цикла систем.

Рис. 1. Эволюционирующий жизненный цикл организации

Функционирование предприятия

осуществляется в условиях сложного взаимодействия комплекса факторов : внутренних

и внешних.

Внешние – это совокупность факторов,

независящих от организации, но оказывающих влияние на организацию, а также тех

объектов, свойства которых изменяются в результате изменения поведения системы.

Внутренние- зависят от предприятия, так называемые –регулируемые.

Продолжительность

жизненного цикла для различных стран и

разных отраслей будет различной, тем не менее, характер кривой для всех

организаций одинаковый. Кривая жизненного цикла состоит

из отдельных участков (этапов), каждый из которых описывает зависимость предприятия от внешних и

внутренних условий, возникающих в тот или иной отрезок времени. На каждом этапе

имеются факторы, влияющие на финансово-экономическую стабильность

функционирования предприятия [3].

Условно

можно выделить следующие этапы :

-

рождение предприятия

-

юность

-

рост деловой активности и финансово – экономической

стабильности предприятия

-

зрелость

-

старость

Этап «Рождение»

характеризуется созданием организации и постепенным внедрением на рынок. На

этом этапе важно отслеживать прогнозные показатели, сравнивать их с фактическими и корректировать. Объемы

производства и реализации на этапе зарождения растут медленными темпами, так

как каналы поставки сырья и реализации готовой продукции не отлажены, возникают

трудности с производством и сбытом. К новой организации относятся настороженно

поставщики, кредиторы, потребители. Спрос мал, затраты на НИОКР, освоение

производства и рекламу велики. На этапе рождения организации особое внимание

должно уделяться показателям реализации бизнес-плана.

На этапе юности происходит

развитие процесса производства в части согласования выявленных недостатков конструкторской и

технологической подготовки, заканчивается освоение производства и начинает

переход к серийному производству. На данном этапе основной проблемой является

обеспечение текущей деятельности организации при расширении доли рынка и

повышения качества выпускаемой продукции. Должен обеспечиваться переход к интенсивному типу развития производства за

счет внедрения передовых технологий производства, применения более дешевых

материалов.

На этапе роста темпы роста

продаж резко

возрастают, организация признается потребителями, поставщиками, кредиторами.

Производство отлажено, издержки на него сокращаются, каналы товародвижения и

реклама налажены. Производство характеризуется интенсивной модернизацией,

растет качество продукции. На данном этапе доля заемных средств в активах

организации заметно сокращается. Показатели финансовой устойчивости и

платежеспособности должны быть стабильными. Если они не стабилизировались на

предыдущем этапе, то это означает, что организация не добилась того уровня

финансовой устойчивости, который соответствует данному этапу. Требуется

пересмотреть маркетинговую стратегию и заемную политику организации. Для

поддержания финансовой устойчивости организации на данном этапе необходим

анализ финансовых показателей (прибыли, рентабельности), особенно

рентабельности продаж.

Этап зрелости наступает в

результате полной загрузки мощностей организации, а именно, при полном

использовании всех ресурсов (материальных, трудовых, финансовых.). Конкурентную

борьбу организация выдержала. На этом этапе важнейшими являются внутренние

факторы, т.к. внешние условия благоприятствуют процветающей организации.

Организация стремится снижать цены, создать систему поощрений при повторных или

неоднократных покупках товаров, уделять большое внимание сервису. Для

поддержания финансовой стабильности функционирования организации в период

зрелости необходимо контролировать состояние показателей рентабельности продаж,

активов, собственного капитала, оборачиваемости ресурсов, выработке и

т.п., т.е. экономическую составляющую

(эффективность использования ресурсов) стабильности функционирования

организации. Отклонение финансовых показателей от среднеотраслевых значений в

период зрелости свидетельствует о финансовой нестабильности функционирования

организации. Основным сигналом, свидетельствующим о снижении финансовой

устойчивости организации в период зрелости, является нарастание экстенсивных

факторов в развитии производства. Тем не менее, если руководство четко

спланирует свои действия, и сможет, в итоге, перейти на качественно новый

технический и технологический уровень и увеличить объем производства, повысив

при этом качество товаров, то организация перейдет на новую кривую жизненного

цикла и соответственно избежит периода спада – см. рис. 1.

Этап старости наступает за счет агрессивной

политики конкурентов, а также за счет усиливающегося экстенсивного

использования его ресурсов. Для этого этапа характерны слабый маркетинг,

высокая доля заемных средств. Большое влияние оказывают внешние факторы.

Концепция жизненного цикла указывает на наиболее

характерные симптомы наступления этапа старости. К ним, в частности относятся

[1]:

- снижение спроса ужесточает конкуренцию и усложняет ее

формы;

- увеличивается конкурентная сила поставщиков;

- повышается роль цены и качества в конкурентной борьбе;

- возрастает сложность управления приростом

производственных мощностей;

- усложняется процесс товарных инноваций;

- снижается прибыльность.

На этапе старости происходит дестабилизация всех

финансовых, экономических и натуральных показателей. Необходим контроль и

анализ всех показателей, на основании которого будет разработан комплекс

мероприятий по финансовому оздоровлению организации.

Как правило, период старости характеризует прекращение

деятельности организации путем процедуры реорганизации, либо ликвидации.

Таким образом, важнейшим принципом поддержания

финансовой устойчивости функционирования организации является постоянный

мониторинг показателей с целью

обнаружения сигналов о надвигающемся снижении устойчивости и немедленной

реакции на эти сигналы. Оценка финансового состояния организации позволит

своевременно отслеживать сдвиги в тенденции движения организации по кривой

жизненного цикла.

Литература:

1.

Мильнер, Б.З. Теория организации: Учебник / Б.З. Мильнер.

– 2-е изд. - М.: ИНФРА-М, 1999.

2.

Садченко, К.В. Законы экономической эволюции/ К.В. Садченко.-

Москва: Дело и сервис, 2007.

3.

Широкова, Г.В. Особенности

формирования жизненных циклов российских компаний (эмпирический анализ) / Г.В.

Широкова, И.С. Меркурьева, О.Ю. Серова // Российский

журнал менеджмента. – 2006. – Т. 4. – №3.