ВНУТРИБАНКОВСКИЙ КОНТРОЛЬ В

СИСТЕМЕ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Таги-заде Зухра

Тагиевна, Алиев Мирза Дагирович

Дагестанский государственный

университет, г. Махачкала

В современных условиях в

практике банковского регулирования и надзора все большее внимание уделяется

состоянию внутреннего контроля. Организация внутреннего контроля признается

одним из наиболее серьезных факторов, способных оказать влияние на надежность

отдельного коммерческого банка и банковской системы в целом.

Внутренний контроль, по

сути, представляет собой инструмент банковского саморегулирования,

так как осуществляется самим банком, который

является ответственным за его надлежащую организацию и качество.

Значение внутреннего

контроля трудно переоценить: при его помощи обеспечиваются защита имущества,

качество учета и достоверность отчетности, выявление и мобилизация имеющихся

резервов и т.п. Внутренний контроль охватывает все сферы деятельности

организации и направлен на повышение эффективности управления. Чем эффективнее

и качественнее будет осуществляться внутренний контроль, тем, при прочих равных

условиях, будет выше эффективность и качество управления, которое должно

обеспечивать динамичное развитие банка, укрепление его финансовой устойчивости

и надежности.

Внутренний контроль в

банках в современных условиях превращается в инструмент контроля за рисками, и

его функции тесно переплетаются с функцией управления рисками –

риск-менеджментом. В «Стратегии развития банковского сектора Российской

Федерации на период до 2012 года» отмечается, что «важным элементом

реформирования банковского дела в России является совершенствование систем

корпоративного управления и внутреннего контроля, прежде всего системы

управления всеми видами банковских рисков». В отношении банковской деятельности

в настоящее время зарубежная и российская практика подходов к пониманию

внутрибанковского контроля распределяется по следующим направлениям,

представленным в таблице 1.

Таблица 1

Основные подходы к пониманию внутреннего

контроля

|

Наименов-е |

Модель COSO |

Базельский комитет |

Международный институт внутренних аудиторов |

Банк России |

|

Основные |

Внутренний контроль - это процесс, осуществляемый людьми и обеспечивающий достижение целей в одной или нескольких смежных областях деятельности |

Внутренний контроль — процесс, осуществляемый Советом директоров, менеджментом и сотрудниками всех уровней, основа для обеспечения безопасности кредитной организации и устойчивости банковских операций |

Внутренний контроль — любые действия менеджмента, Совета и других сторон, направ- ленные на управление рисками и повышение вероятности достижения поставленных целей и выполнения задач. Внутренний контроль в банках должен дополняться эффективной службой внутреннего аудита. Внутренний аудит является оценкой надежности и эффективности существующей системы внутреннего контроля |

Внутренний контроль - это деятельность, осуществляемая кредитной организацией (ее органами управления, подразделениям и служащими) и направленная на достижение установленных целей |

|

понятия |

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

Основные |

-целесообразность |

- операционные; |

-достоверность и |

-эффективность и |

|

цели |

и эффективность |

-поддержание |

полнота информации о |

результативность |

|

контроля |

деятельности; |

надежной |

финансово- |

финансово- |

|

|

-достоверность |

системы |

хозяйственной |

хозяйственной |

|

|

финансовой |

финансовой и |

деятельности; |

деятельности; |

|

|

отчетности; |

управленческой |

-результативность и |

-достоверность, |

|

|

-соблюдение |

отчетности; |

эффективность |

полнота, |

|

|

соответствующих |

-соблюдение |

деятельности; |

объективность и |

|

|

законодательных, |

законов и |

- сохранность активов; |

своевременность |

|

|

нормативных |

регулятивных |

-соблюдение законов, |

информации; |

|

|

актов и |

норм, политик |

нормативных актов и |

-информационная |

|

|

требований |

банка, принятых |

договорных |

безопасность; |

|

|

регулирующих |

планов, |

обязательств |

-эффективность |

|

|

органов |

внутренних правил и процедур |

|

управления рисками; -соблюдение законов, нормативных актов, стандартов самоорганизации и внутренних документов |

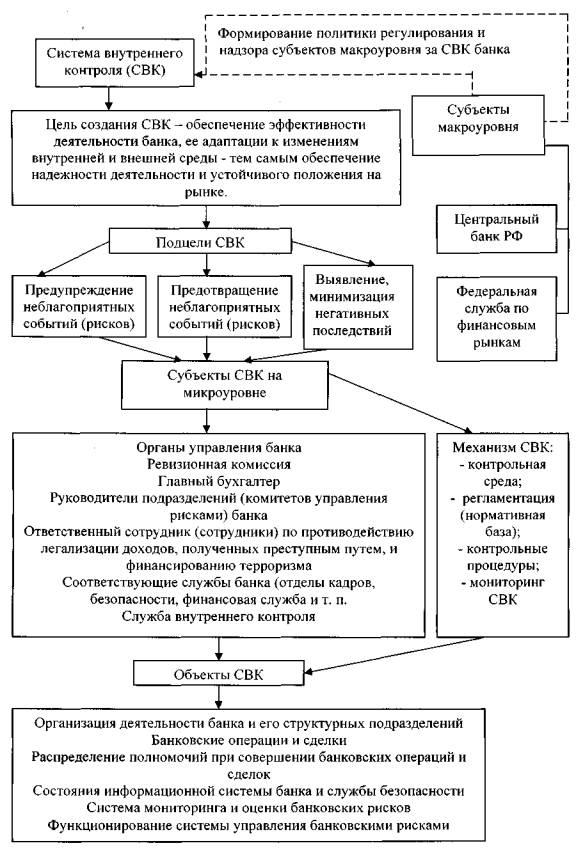

Следовательно, современную

систему внутрибанковского контроля можно представить как совокупность

взаимосвязанных действующих элементов (целей, субъектов, объектов и механизма),

позволяющих объективно оценить эффективность операций банка, уровень банковских

рисков, достоверность информации, соответствие этих операций и информации

законодательству РФ и внутренним документам банка.

Схематично организация системы

внутреннего контроля банка представлена на рис. 1.

В организационную основу

системы внутреннего контроля заложены принципы, обеспечивающие непрерывное

действие контрольных механизмов и функций на всех направлениях банковской

деятельности и уровнях принятия решений. К ним, в частности, относятся

следующие принципы:

• целостности и постоянства;

• разделения обязанностей;

• сбалансированности и ответственности

• непрерывности;

• предметности и конкретности;

• объективности;

• оперативности и компетентности;

• всеобъемлемости и многоплановости;

• информационной достаточности для принятия

решения и ограничения доступа к информации, не относящейся к проведению

конкретной операции и/или превышающей лимит функциональной необходимости в

рамках должностных обязанностей;

• использования различных видов контроля в

зависимости от функциональной принадлежности объектов контроля, текущей

необходимости и комплексности поставленных задач.

Рис. 1 Организация системы внутреннего контроля банка

Исключительно важная роль

в успешном функционировании СВК в банке принадлежит информационному обеспечению.

Развитие информационного обеспечения является необходимым условием для создания

и совершенствования внутреннего контроля, так как наличие информации является

исходной базой управления любым объектом. От того как организованы сбор,

обработка и распределения информации в целях принятия управленческих решений, в

значительной мере зависит результативность внутреннего контроля и

соответственно эффективность управления банком в целом. Все информационное

обеспечение банка можно разделить на внешние и внутренние, которые различаются

по доступности, полноте,

комплексности,

подготовленности и качеству

(достоверности) поставляемой информации. Круг источников внешней и

внутренней информации для обеспечения внутреннего контроля в коммерческих

банках в настоящее время достаточно широк (см. рис. 2).

|

|

Источники информации |

|

||

|

|

|

|

|

|

|

Внутренние - Учредительные документы - Эмиссионные проспекты и отчеты об эмиссии ценных бумаг - Внутренние нормативные документы (приказы, распоряжения, инструкции, методические указания положения и т.п.) - Данные бухгалтерского учета и отчетности - Данные проверок внутренних и внешних аудиторов - Компьютерные (электронные базы данных) - Кредитные и другие досье клиентов - Материалы проверок, проводимых Центральным банком РФ, другими государственными контрольными органами |

|

Внешние - Постановления, приказы, указы и другие документы, принимаемые органами законодательной и исполнительной власти РФ, Центральным банком РФ - Различные стандарты, решения, рекомендации, вырабатываемые банковскими сообществами (Ассоциацией российских банков, Ассоциацией региональных банков, различными банковскими союзами), общественными саморегулируемыми организациями (ФКЦБ и др.) - Аналитические и статистические службы - Бюро кредитных историй - Рейтинговые агентства - Информация международных финансовых и других институтов (Базельский комитет, МВФ, ЕБРР и др.) - Научные публикации, материалы научных конференций, симпозиумов, Интернет -

Конфиденциальные источники информации о клиентах и контрагентах |

||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

||||

Рис. 2 Источники информационного обеспечения

внутреннего контроля в банках

Не мене важную роль в

организации СВК играет нормативно-правовое обеспечение банковской деятельности

в Российской Федерации, охватывающее широкий круг вопросов, большинство из

которых имеет отношение к внутреннему контролю в банке уже потому, что

важнейшей задачей контроля является обеспечение выполнения банком требований

действующего законодательства, других нормативно-правовых актов, регулирующих

деятельность коммерческих банков.

Основным нормативным актом, определяющим

цели, организационную структуру и методологию построения СВК в банках, является

Положение Банка России от 16 декабря 2003 г. №242-П «Об организации внутреннего

контроля в кредитных организациях и банковских группах».

Согласно данному

положению СВК банка должна включать следующие направления:

- контроль со стороны

органов управления за организацией деятельности банка;

- контроль за функционированием системы

управления рисками и оценка банковских рисков;

- контроль

за распределением полномочий при совершении банковских операций и других

сделок;

- контроль

за управлением информационными потоками (получением и передачей

информации) и обеспечением

информационной безопасности;

-осуществляемое на постоянной основе наблюдение за

функционированием системы внутреннего контроля в целях оценки степени ее

соответствия задачам деятельности банка, выявления недостатков, разработки

предложений и осуществление контроля за реализацией решений по

совершенствованию СВК банком (мониторинг СВК).

Помимо направлений,

определенных в Положении Банка России №242-П, существует множество других

направлений, видов, процедур внутреннего контроля деятельности банков. Наиболее

полная характеристика видов внутреннего контроля в зависимости от направлений,

процедур и других классификационных признаков дана в работах авторов Щербакова

В.В[1] и Арсланбекова - Федорова А.А.[2, с.191]. В то же время наличие СВК в

банке само по себе еще не является гарантией того, что все операции проводятся

правильно и банк защищен от рисков. Это означает, что саму СВК следует

периодически подвергать независимой оценке и вносить в нее необходимые

изменения, чтобы она постоянно

соответствовала характеру и

масштабам проводимых банком

операций, а также изменениям условий

внешней среды. Для этого в банке должна создаваться служба внутреннего контроля

(независимая от руководства банка), основной целью деятельности которой

является мониторинг СВК для выявления и анализа проблем в деятельности СВК банка.

В последние годы банки

стали более ответственно подходить к выполнению требований Банка России по

организации СВК. На это повлияло, прежде всего, то, что показатели оценки

организации внутреннего контроля и системы управления рисками стали одними из

основных показателей при отборе банков в систему страхования вкладов. При

подготовке к вступлению в систему страхования вкладов банки приняли

соответствующие меры по приведению своих внутренних документов и показателей

деятельности в соответствие с требованиями, установленными законодательством и

нормативными актами Банка России. С 2005 года надзорный орган применяет

Методические рекомендации по проведению проверки и оценки внутреннего контроля

в кредитных организациях, определенных Письмом Банка России от 24.03.2005г.

№47-Т, и Указание Банка России от 23 июня 2004г. №70-Т «О типичных банковских

рисках».

Однако и в настоящее

время проблема создания эффективно функционирующего внутреннего контроля в

коммерческих банках, несмотря на всю ее актуальность, еще далека от своего

решения. Особенно это актуально для региональных банков небольшого и среднего

размера. С середины 2008 года российская банковская система функционирует в

условиях дефицита ликвидности, вызванного общемировым финансовым кризисом, что

обусловило обострение внутрибанковских проблем и существенное повышение рисков.

Эта ситуация потребовала от банков корректировки планов развития, от

руководителей, менеджеров - принятия оперативных управленческих решений. Те

банки, которые были лишены государственной поддержки, доступа к ликвидности,

этим угрозы почувствовали особенно остро. Прежде всего, это касается малых и

средних региональных банков, деятельность службы внутреннего контроля которых,

сводилась и все еще сводится к проверке уже совершённых операций по основным

направлениям деятельности банка с целью выявления ошибок в бухгалтерском учёте

и ненадлежащего оформления документов. Однако такой подход не идеален,

поскольку направлен главным образом на выявление уже совершённых ошибок, а не

на предотвращение их возникновения в будущем.

Характеризуя современное

состояние организации СВК в российских банках, многими авторами делается вывод,

что четкой стандартизированной системы стандартов и процедур СВК пока еще не

создано. Так Фотиади Н.В.[3,с.18] отмечает, что «каждый коммерческий банк в

силу своих возможностей и в меру производственной необходимости строит свою

специфическую систему внутреннего контроля, а положения и указания Центрального

банка РФ при этом воспринимаются как директивы, которые надо формально

выполнять».

К недостаткам и проблемам

в организации системы внутреннего контроля можно отнести и формальный подход к

контролированию со стороны руководства (менеджмента), и неумение

профессионально сформировать культуру контроля, и отсутствие должного воздействия

на улучшение работы банка. Нередки случаи некомпетентных или недостаточно

строгих проверок, проводимых как специализированными службами внутреннего

контроля, так и менеджментом; проведение проверок по факту возникновения

критической ситуации или чрезвычайного происшествия. СВК контроля часто носит

фрагментарный характер, в большом количестве банков отсутствуют те или иные

необходимые звенья СВК.

Кроме того,

как отмечает в

своей работе по

вопросам организации

внутреннего контроля в банках Арсланбеков –

Федоров ...... .[2, с.191]., «статус

СВК в российских банках не соответствует уровню

решаемых ими задач.....Сотрудник службы внутреннего

контроля должен быть независимым от деятельности, которую

он проверяет, и подчиняться собственникам банка. На практике внутренний

контролер часто – лицо зависимое и подотчетное исполнительным органам

управления банка».

К причинам

неэффективности внутреннего контроля в банках можно отнести и

неудовлетворительную, а иногда и недостоверную информацию по результатам

деятельности, особенно при доведении ее до вышестоящего уровня управления,

недостаточное внимание к разработке и периодическому пересмотру внутренней

нормативной базы. Кроме того, не всегда своевременно разрабатываются или

обновляются общая банковская стратегия и документы по различным аспектам

политики банка, не выявляются возможные риски, а также риски, которые банк

планирует принимать на себя, не устанавливаются приемлемые уровни этих рисков

до возникновения критических ситуаций или значительных потерь. Во многих банках

не разработана система доведения документов, определяющих политику банка и

внутренние процедуры, до всех сотрудников, причастных к осуществлению контроля,

что значительно снижает полезность и действенность указанных документов и

контролирования.

Встречаются случаи

некомпетентности и недостаточной подготовки сотрудников структурного

подразделения внутреннего контроля, особенно тогда, когда небольшое их число

должно охватывать при проверке широкий спектр различных банковских операций.

Отсутствие необходимого опыта и знаний, особенно в области новых финансовых

инструментов, систем электронной информации, учета, налогообложения, права и в

других областях, не позволяет сотрудникам службы внутреннего контроля выявить

проблему и весь спектр определяющих ее факторов, провести ее комплексный

анализ, объективно и критически осмыслить полученные разъяснения исполняющих

операцию специалистов.

С учетом задач и

недостатков организации внутрибанковского контроля в современных условиях основные

правила и характеристики

организации действенного и результативного контролирования могут быть

сформулированы следующим образом.

Деятельность по

контролированию должна осуществляться на постоянной систематизированной основе,

охватывая все уровни управления, структурные подразделения, направления

деятельности банка и возможные риски.

Контролирование должны

осуществлять компетентные руководители, а также имеющие соответствующую

подготовку специалисты всех уровней деятельности банка.

Службы контролирования

должны обладать независимостью и быть беспристрастными.

При организации

контролирования необходимы: четкое согласование и делегирование прав;

распределение полномочий на совершение банковских операций и сделок в соответствии

с установленными на них лимитами; подотчетность руководителей всех уровней.

Соответственно необходимо обеспечение реальной координации субъектов

контролирования за счет устранения дублирования и параллельности функций.

Процесс контролирования

предполагает комплексное сочетание различных методов, приемов и инструментов

контроля и их соответствие сложившейся ситуации.

Для эффективной

организации контролирования необходимо четкое разграничение функции управления

рисками и функций контроля над рисками.

Контролирование должно

иметь превентивный, упреждающий характер. Контролирование должно обеспечиваться

адекватной, надежной, своевременной, доступной и правильно оформленной

информацией финансового, операционного, правового характера, сведениями о

процедурах, регулирующих обязанности, подлежащие проверке, а также данными о

внешней банковской среде.

Общая эффективность

контролирования должна отслеживаться на постоянной основе специализированными

службами контроля (аудита).

Мониторинг и оценка внутреннего контролирования

должны осуществляться постоянно в соответствии с четкими критериями и

показателями и являться основой для выработки решений по совершенствованию

контролирования адекватно целям и задачам кредитной организации. При этом для

выработки стандартизированных требований к качеству организации СВК и четких

критериев оценки необходимо выработать единые подходы банковского сообщества и

Банка России к организации СВК как по требованиям, которые определяются

нормативно-правовыми актами или более детализировано внутренними документами

банков, так и по методам оценки их соблюдения.

Этому могли бы

посодействовать разработанные банковскими ассоциациями проекты стандартов

качества управления, включая стандарт организации внутреннего контроля. В

процессе оценки качества организации СВК Банк России может учитывать соблюдение

банками стандартов качества управления как дополнительную составляющую,

повышающую оценку организации внутреннего контроля. Кроме того, необходимая

база данных для мониторинга качественных показателей деятельности банка могла

бы создаваться не только по результатам проверки и оценки систем

внутрибанковского контроля надзорным органом или внешними аудиторами, но и по

результатам самооценки, проводимой самими банками. При этом банкам

целесообразно ознакомиться с достаточно эффективной зарубежной практикой.

Таким образом, позитивное

взаимодействие банков и органа надзора при формировании подходов к организации

СВК, регулированию и оценке адекватности СВК (в том числе системы управления

рисками) характеру и масштабу совершаемых операций, несомненно, приведет к

совершенствованию банковского регулирования и надзора, а также к положительному

эффекту как для отдельных банков в виде доверия, хорошей репутации и связанных

с этим деловых успехов, так и для всей банковской системы России.

Список литературы:

1.

Система информационного

обеспечения внутреннего контроля в банках (сайт «Корпоративный менеджмент»)// www.cfin.ru

2.

Арсланбеков-Федоров А.А.

Система внутреннего контроля коммерческого банка - Москва: ЮНИТИ -ДАНА, 2004. -

191 с.

3.

Фотиади Н.В. Эффективный

надзор и контроль как элемент системы поддержания финансовой устойчивости

банков // Финансы и кредит- 2006. - №19.- с. 18