Студентка Грицай К.М.

Асистент Пилипчук А.А.

Криворізький національний університет, Україна

Методичні аспекти визначення ступеня

кризи в системі антикризового управління як складової економічної безпеки гірничо-збагачувальних

підприємств

Вибір курсу

євроінтеграції України спричинив різноманіття ризиків і загроз і разом з тим

актуалізував проблеми антикризового управління економічною безпекою підприємств

і всього національного господарства.

Економічна

безпека гірничо-збагачувального підприємства – це такий стан корпоративних

ресурсів (капіталу, персоналу, інформації і технології, техніки, прав) і

підприємницьких можливостей, при якому гарантується найбільш ефективне їх

використання для стабільного функціонування та динамічного науково-технічного і

соціального розвитку, запобігання внутрішніх і зовнішніх негативних впливів

(загроз). Рівень економічної безпеки підприємства залежить від того, наскільки

ефективно його керівництво і спеціалісти (менеджери) здатні уникати можливих

загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього

і внутрішнього середовища.

На сьогодні

антикризове управління – це складова економічної безпеки підприємства, яке

спрямована на передбачення кризових ситуацій, заснована на класичній теорії

менеджменту, методи якої тісно пов’язані з теорією та досвідом стратегічного

управління підприємством, операційним, інвестиційним та інноваційним

менеджментом, маркетингом, теорією мотивації.

На сьогодні

більшість вітчизняних підприємств залізорудної галузі знаходяться в кризовому

стані. Так, у першій половині 2013 року українські гірничорудні підприємства

істотно скоротили обсяги виробництва залізорудної сировини. Випуск агломерату

впав на 35% (16,6 млн. тонн), окатишів – на 22% (до 9,0 млн. тонн), необробленої

залізорудної сировини на 28% – до 34,362 млн. тонн., зокрема, виробництво

залізорудного концентрату скоротилося на 24% – до 28,651 млн. тонн і залізної

руди на 40% – до 5712 тис. тонн. Падіння обсягів виробництва в першу чергу викликане

стагнацією вітчизняної металургії. В січні-червні виробництво чавуну впало на

третину в порівнянні з аналогічним періодом попереднього року, що вплинуло і на

виробництво сировини [1].

Світова криза

та її наслідки довели необхідність переорієнтації вітчизняного виробництва з традиційних зовнішніх ринків на

внутрішній для сталого функціонування вітчизняного ГМК та зменшення його

залежності від коливань кон’юнктури світового ринку. Наразі урядом розроблено

цілий ряд стандартів і програм, які передбачають принципи стандартизації і

покращання якості, що використовуються в ЄС, і адаптацію їх до умов України [2].

Поряд з

специфічними особливостями визначення рівня економічної безпеки

гірничо-збагачувального підприємства існують методологічні труднощі щодо

визначення його кризового стану в системі антикризового управління як однієї з

її складових. Аналіз багатьох літературних джерел дозволив виділити одну з

найбільш наочних методик визначення ступеня кризи в системі координат

«Кредиторська заборгованість - Фінансові ресурси» Ярової А. Б., що відображає вплив

величини вільних фінансових ресурсів на ліквідність і платоспроможність

підприємства. Вихідними умовами застосування даної методики є [3]:

- графічна

інтерпретація коефіцієнту абсолютної ліквідності, який характеризується

відношенням величини залишку коштів і кредиторської заборгованості підприємства

й розглядається як кут нахилу в двох крайніх варіантах: перевищує свій

нормативний рівень (Ка.л норм), менше нормативу для коефіцієнта загального

покриття (Ко.п норм). Оптимальним, з погляду ефективності діяльності і

фінансової стійкості, є проміжний стан між цими двома стратегіями;

- коефіцієнт

оборотності кредиторської заборгованості в даній методиці розглядається як основний

показник при антикризовому управлінні діяльністю підприємства. Норматив

коефіцієнта оборотності кредиторської заборгованості може бути розрахований на

підставі нормативу коефіцієнта проміжного покриття (формула 1):

![]() , (1)

, (1)

де Коб.кз -

норматив коефіцієнта оборотності кредиторської заборгованості; Нп.п. - норматив

для коефіцієнта проміжного покриття.

На основі

вищезазначеного положення для визначення ступеня кризи пропонується графічний

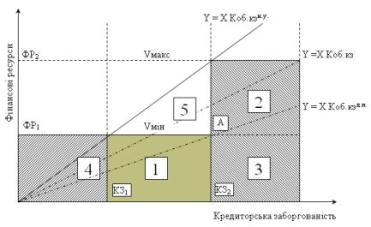

спосіб діагностики ступеня кризи в діяльності підприємства (рис. 1).

Рис. 1. Графічний

спосіб діагностики ступеня кризи в діяльності підприємства [3]

При цьому розрахункова

формула для коефіцієнта оборотності кредиторської заборгованості для стадії

нормальної стійкості (Коб.кз н.с.) має вигляд:

![]() , (2)

, (2)

де Вмакс,

Вмін - виручка від реалізації продукції при максимальній виробничій потужності

підприємства і мінімально можливому обсязі виробництва, відповідно; Коб.кз д.н.

- коефіцієнт оборотності кредиторської заборгованості для стадії допустимої

нестійкості.

Відповідно до

рис. 1 є кілька ступенів кризового стану ГЗК, а саме: область 4 (криза

ефективності) - початок виробничої діяльності підприємства (фінансові ресурси,

так і кредиторська заборгованість перебувають на мінімальному рівні); область 1

(переборна криза) - у підприємства спостерігається дефіцит фінансових ресурсів,

однак немає кризи платоспроможності; область 2 (обмежуюча криза) - у

підприємства немає дефіциту фінансових ресурсів для закупівлі сировини, однак

їх не вистачає для покриття кредиторської заборгованості; область 3 (область

важкої кризи) –у підприємства як дефіцит фінансових ресурсів, так і криза

платоспроможності; область 5 відбиває зону найбільшої ефективності діяльності. Антикризові

заходи, проведені в кожній з областей 1-4, спрямовані на перехід підприємства

саме в область 5.

Запропонована

методика була використана нами в умовах ПАТ «Інгулецький гірничо-збагачувальний

комбінат» за матеріалами фінансової звітності підприємства за 2011 – 2013 роки.

Проведені розрахунки показали, що за весь аналізований період підприємство

знаходилось в області 5, проте в 2013 році гранично наблизилось до області 1,

тобто головним антикризовим заходом керівництва в цьому випадку є оформленням

кредиту для поповнення дефіциту фінансових ресурсів.

Література:

1.

Підприємства ГМК України скоротили виробництво. [Електронний ресурс]. – Режим доступу:

http: // vkurse.ua / ua / economics / sokratili-proizvodstvo-zhelezorudnogo-syrya.html

2.

Загальнодержавна програма розвитку мінерально-сировинної бази України на період

до 2030 року. – Затверджено Законом України від 21 квітня 2011 року № 3268-VI

[Електронний ресурс]. – Режим доступу: http: // zakon4.rada.gov.ua / laws /

show / 3268-17. – Назва з екрану.

3. Ярова А. Б.

Визначення ступеня кризи в діяльності гірничо-збагачувальних підприємств з

використанням графічного методу. [Електронний ресурс]. – Режим доступу: http:

// www.rusnauka.com

/ 26__SSN_2008 / Economics / 35035.doc.htm. – Назва з екрану.