Экономические науки/9.Экономика промышленности

Еремин В.В.

«МАТИ» - Российский Государственный Технологический Университет

им. К.Э.Циолковского

Важность анализа

безубыточности в условиях финансового

планирования.

Финансовое планирование

является одним из важнейших механизмов, обеспечивающих

эффективность работы любого предприятия. В современной экономике предприятий

широко распространен такой вариант финансового планирования, как система

бюджетов различных уровней. Т.е. на предстоящий период планирования

закладываются определенные планы по выпуску и реализации продукции. Исходя из

этих планов, лимитируются все виды расходов предприятия, и рассчитывается

ожидаемая прибыль от запланированного объема производства. Вспомогательных

бюджетов великое множество, но основных бюджетов – три: бюджет доходов и

расходов предприятия, бюджет движения денежных средств и бюджет по балансовому

листу. Существуют и другие названия данных бюджетов. Иногда бюджет движения

денежных средств носит название «Кассовый план».

В бюджете доходов и

расходов закладываются планируемые поступления от реализации, планируемые

расходы на объем производства, необходимый для осуществления планируемого

объема реализации, планируемые расходы на реализацию и т.п. Бюджет движения

денежных средств (БДДС) отражает поступление и расход денежных средств, запланированных

в бюджете доходов и расходов (БДиР). Разница между

этими бюджетами следующая: в БДИР закладываются общие суммы доходов и расходов

без учета сроков их зачисления на расчетный счет или списания с него. Но т.к.

существуют авансы и предоплаты а также дебиторская и

кредиторская задолженности, то запланированные расходы (доходы) и сроки их

погашения (поступления) будут отличаться друг от друга. Третий бюджет – по

балансовому листу (ББЛ) является ни чем иным, как плановым балансом

предприятия. В нем отражены активы данного предприятия, необходимые для того,

чтобы добиться планируемых результатов (например – определенного процента

прибыли), и пассивы – т.е. источники их финансирования.

Важной составляющей

системы финансового планирования является анализ планов, анализ полученных

результатов и план-факт анализ. Для их проведения рекомендуется большое

количество методов и способов, но зачастую, при этом не рассматривается один из

самых необходимых, на мой взгляд, видов анализа – анализ безубыточности. Тем не

менее, этот анализ является важным и необходимым.

Для начала рассмотрим саму суть

предмета. Т.е. рассмотрим анализ безубыточности одно продуктового производства

и анализы безубыточности много продуктового производства. При этом необходимо

помнить, что для проведения анализа безубыточности, в учете предприятия

необходима классификация расходов на прямые и

косвенные. Т.е. налицо самая тесная связь между текущим учетом, планированием и

анализом безубыточности.

Начнем с самого простого

анализа – анализа безубыточности одно продуктового производства. Это поможет

нам понять сам механизм работы анализа безубыточности. Рассмотрим формирование

прибыли предприятия за отчетный период (Пр)

Пр = Выр – ПостЗ

– ПерЗ (1.1.)

Где Пр – прибыль предприятия за отчетный период (руб.);

Выр – выручка предприятия за отчетный

период (руб.), при этом Выр = Цед*О;

Цед – цена реализации единицы продукции

в отчетном периоде, (руб.);

О – объем реализации

продукции в отчетном периоде в натуральных единицах (штуки, килограммы, метры и

т.п.);

ПостЗ – постоянные затраты в отчетном

периоде (руб.);

ПерЗ – полные переменные затраты в

отчетном периоде (руб.), при этом ПерЗ = ПерЗед * О;

ПерЗед - удельные переменные затраты, т.е. переменные затраты на единицу продукции

в отчетном периоде.

Мы можем

преобразовать формулу 1.1.

Пр = Цед*О – ПостЗ - ПерЗед * О,

(1.2.), или

Пр = О * (Цед - ПерЗед)

– ПостЗ (1.3.).

Т.о., путем нехитрых подстановок,

мы получили факторную модель для анализа зависимости прибыли предприятия от его

объема реализации, цены продукта, удельных переменных затрат и постоянных

затрат. Данная модель чрезвычайна полезна как при

анализе фактических результатов, так и при планировании деятельности, принятии

управленческих решений. Т.к. данная модель поможет выявить резервы максимизации

прибыли предприятия.

При этом, точкой безубыточности будет такой объем реализации, при котором

предприятие покроет все свои постоянные расходы и покроет переменные расходы на

реализованный объем продукции, т.е. прибыль предприятия при данном объеме

реализации будет равна нулю. Исходя из этого утверждения (Пр = 0), выведем формулу для определения безубыточного

объема реализации в натуральных единицах.

0 = Обу * (Цед - ПерЗед) – ПостЗ

(1.4.),

отсюда следует:

Обу = ПостЗ / (Цед - ПерЗед) (1.5.).

Точка безубыточности в денежном

выражении (Дбу) может быть рассчитана с помощью следующей

формулы:

Дбу = Обу * Цед (1.6.).

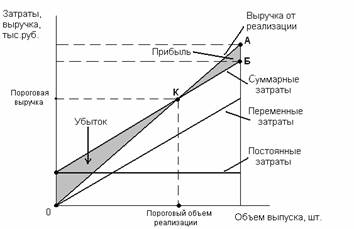

Приведенные формулы и рассуждения

могут быть проиллюстрированы с помощью довольно известного графика определения

уровня безубыточности (рис.1), [1, с.111] .

Рис.1.

При этом данный график

построен исходя из предположения о прямо пропорциональной зависимости выручки и

расходов предприятия от его объема выпуска продукции. Но такая зависимость, как

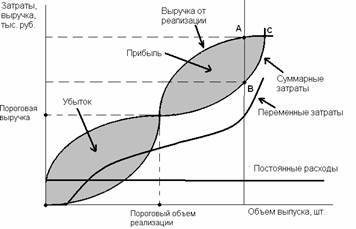

правило, носит нелинейный характер (см. рис. 2), [1, с.111].

Рис. 2.

Т.е. область прибыли

показывает, что производство продукта прибыльно до достижения определенного

объема выпуска (точка С на

графике) после чего дальнейшее расширение объема производства экономически

невыгодно. За счет чего это происходит? Это происходит за счет того, что в

краткосрочные периоды времени предприятие (в качестве реакции, например, на

увеличение спроса на продукцию) может увеличить объем производства интенсивным

путем, к примеру, увеличения загрузки оборудования и работников (вторая смена).

Но увеличение объема производства подобными методами не может

быть бесконечным, т.к. рост износа оборудования, увеличение брака из-за

усталости работников, рост затрат на аппарат управления, возможное понижение

эффективности работы аппарата управления и т.п. приведет к тому, что в

определенный момент производство еще одной дополнительной (предельной) единицы

продукции принесет нулевую прибыль. В данный момент предприятие оказывается

в точке, обозначенной на графике буквой С. То есть в той точке, когда дальнейшее

прибыльное расширение объема производства возможно экстенсивными методами,

требующими значительных затрат времени и ресурсов. Например – постройка нового

цеха, закупка дополнительного оборудования, внедрение новых технологий.

Определив уровень

безубыточности, необходимо определить структуру затрат и влияние каждого

элемента данной структуры на прибыль предприятия, провести многовариантный

расчет точки безубыточности при различных уровнях удельных переменных и

постоянных затрат.

Также, с помощью

полученной формулы (1.5.) можно определить количество единиц продукции Опл, которое необходимо произвести и реализовать для

получения запланированной прибыли ПРпл.:

Опл = (Прпл + ПостЗ) / (Цед - ПерЗед)

(1.7.)

Решения о ценообразовании

также могут приниматься на основании анализа безубыточности. Минимально

допустимая цена за единицу продукции, при нулевой прибыли, обеспечивающая

покрытие совокупных затрат, будет определена по следующей формуле:

Цед мин = (ПостЗ + Перед

* О) / О (1.8.)

Чтобы определить цену на товар,

необходимую для получения определенного размера прибыли, необходимо добавить в

знаменатель формулы (1.8.) сумму планируемой прибыли (Пр план):

Цед мин = (ПостЗ + Перед * О + Пр план) / О (1.9.)

До данного момента мы

рассматривали расчет точки безубыточности при производстве одного изделия. Предприятия,

производящие один вид продукции, встречаются чрезвычайно редко, проводить

анализ безубыточности на данных предприятиях довольно просто.

Рассмотрим много

продуктовый анализ безубыточности на основе следующего примера. Существует

некоторый завод, производящий три вида продукции: А, В и С

исходные данные представлены в таблице 1:

Таблица 1

Данные для

много продуктового анализа безубыточности

|

Показатель |

Продукция |

|

||

|

А |

В |

С |

||

|

Объем реализации, кг. |

320 |

450 |

670 |

|

|

Цена руб./кг. |

20 |

21 |

22 |

|

|

Удельные переменные затраты,

руб./кг. |

8 |

6 |

5 |

|

|

Постоянные затраты, руб. |

|

|

|

16300 |

Рассчитаем точку

безубыточности производства для каждого вида продукции. При этом введем одно

ограничение – структура производства продукции неизменна. При этом условии нам

удастся свести многокомпонентный анализ безубыточности к однопродуктовому.

Допустим, что существует стандартный набор реализации продукции в размере

Таблица 2.

Распределение

общего объема безубыточности по различным продуктам без изменения структуры

производства.

|

Продукция |

Точка безубыточности, кг. |

|

Продукт А |

237,307 |

|

Продукт В |

333,712 |

|

Продукт С |

496,861 |

|

Итого |

1067,88 |

Действительно, проверка данного

объема производства показывает, что прибыль нулевая, т.е. предприятие находится

в точке безубыточности.

В чем же заключается важность анализа

безубыточности при финансовом планировании? Расчет точки безубыточности с

помощью предлагаемых или более сложных математических методов позволит

планировать тактику и стратегию предприятия в области ценообразования и работы

с заказчиками. Проведя анализ, руководство предприятия получит информацию о

минимальном объеме производства и реализации каждого из видов продукции, необходимом

для недопущения убытков предприятия. Т.е. будет рассчитан тот объем продукции,

реализация которого покроет переменные издержки на его производство и все

постоянные издержки предприятия в данном периоде. В связи с этим, меняется и

ценовая политика предприятия, его политика в области работы с клиентами.

Проведение многовариантного анализа безубыточности даст ответ на вопрос: Что

лучше, значительно снизить цену и получить крупную партию заказа или оставить

цену на прежнем уровне и получить среднюю партию заказа. Ответ на этот вопрос

не всегда очевиден. Особенно это касается такой производственной ситуации,

когда портфель заказов предприятия не сформирован. Проиллюстрирую эти слова

довольно известным примером, [2, стр.158].

Допустим,

существует некоторое предприятие, производственная мощность которого – 85 000

ед. продукции в месяц, рыночная цена каждой единицы – 165 руб./ед. Постоянные

расходы данного предприятия составляют 6 млн. руб. Переменные расходы на изделие

– 80 руб./ед.

Рассчитаем прибыль

предприятия при условии полной загрузки его производственной мощности, его

безубыточный объем продаж в натуральных единицах и зону безопасности

Себестоимость выпуска = 6 000

000 руб.+ 80

руб./ед.*85 000 шт. = 12 млн. 800

тыс. руб.

Выручка от реализации

выпуска = 85 000 шт. * 165 руб./ед. = 14 млн. 25 тыс. руб.

Прибыль от реализации = 14 025 000

руб. - 12 800 000 руб. = 1 млн

225 тыс. руб.

Безубыточный объем

продаж = 6 000 000 руб. / (165

руб./ед. – 80 руб./ед.) = 70 588 шт.

Зона безопасности (ЗБ) =

(85 000 шт. – 70 588 шт.)/85 000 шт. * 100 = 16,96%

Т.о., рассматриваемое

предприятие обладает довольно скромной зоной безопасности.

Допустим, непродуманная

маркетинговая политика предприятия, и усиление конкурентов привели к частичной

потере рынков сбыта и, в связи с этим, портфель заказов завода сократился

наполовину до 43 000 изделий. Постоянные и переменные затраты остались на

том же уровне

Себестоимость выпуска = 6 000

000 руб.+ 80

руб./ед.*43 000 шт. = 9 млн. 440

тыс. руб.

Выручка от реализации выпуска

= 43 000 шт. * 165 руб./ед. = 7 млн. 95 тыс. руб.

Убыток от реализации =

7 095 000 руб. – 9 440 000 руб. = 2млн. 345 тыс. руб.

Такой результат

объясняется тем, что постоянные расходы предприятия умеют высокий удельный вес

в сумме его выручки, а текущего объема реализации не хватает для покрытия

постоянных расходов предприятия.

Допустим, что в это время

поступает заказ на выпуск продукции, которая требует изменения технологического

процесса и связанных с этим дополнительных постоянных затрат. Допустим, что заказчик

согласился разместить заказ на 40 000 изделий по

цене 145 руб./ед., которая существенно ниже рыночного уровня. При этом, на

освоение новой технологии предприятие должно дополнительно израсходовать 179

тыс. руб, [2, стр. 164].

Выгодно ли принятие этого

заказа к производству данному предприятию? На первый взгляд, кажется, что нет.

Но давайте проведем расчеты. Эти расчеты дадут нам ответ на вопрос о том,

следует ли включать дополнительный заказ в планы производства, планировать

расходы на работу с этим заказом и доходы от его изготовления.

Себестоимость общего

выпуска = 9 440 000 руб. + 179 000 руб. + 40 000 ед. * 80

руб./ед. = 12 млн. 819 тыс. руб.

Выручка от реализации

общего выпуска = 7 095 000 руб. + 40 000 ед. * 145 руб./ед. = 12 млн. 895 тыс. руб.

Прибыль предприятия =

12 895 000 руб. – 12 819 000 руб. = 76 000 руб.

Средняя рыночная цена

общего объема продукции = (43 000 ед. * 165 руб./ед. + 40 000 ед. *

145 руб./ед.) / (43 000 ед. + 40 000 ед.) = 155 руб. 36 коп.

Безубыточный объем продаж

= (6 000 000 руб. + 179 000 руб.) / (155 руб.36 коп. – 80 руб.)

= 81 993 ед.

Т.к. новый заказ довел

общий объем производства до превышения точки безубыточности, то даже принятие

такого заказа к производству по цене ниже рыночной экономически оправдано.

Рассмотрим связь системы

бюджетирования и анализа безубыточности. Прежде всего, это связь одного

аналитического инструмента с другим. Анализ безубыточности делит все затраты на

постоянные и переменные. Используя его можно выяснить причины убыточности планов

производства, и определить дальнейшие задачи планирования: поиск возможностей

сокращения постоянных расходов, поиск новых заказчиков для увеличения объема

производства до того, который будет превосходить точку безубыточности. Также,

управляя уровнем постоянных переменных расходов и уровнем производства

различных видов продукции, можно добиться оптимального уровня прибыли

предприятия.

При достаточной

сформированности портфеля заказов анализ безубыточности позволит ответить на

вопрос о необходимости принятия к производству дополнительного заказа и о цене

на его производство, которая будет наиболее благоприятной. Данный вопрос

является особенно важным при загруженности производственных мощностей предприятия.

То есть тогда, когда принятие к производству нового заказа приведет к производственным

издержкам, превосходящим их обычный уровень. Выводы маржинального анализа

окажут непосредственное влияние на размер цены, предлагаемой такому дополнительному

заказчику.

Анализ безубыточности

требует более точного разделения затрат на постоянные и переменные, более

точного распределения переменных затрат по различным видам продукции.

Также огромное влияние

могут оказать результаты маржинального анализа и на выбор технологии

производства нового продукта а, следовательно и на планируемые затраты,

связанные с закупкой оборудования. Для иллюстрации этих слов приведу еще один,

ставший хрестоматийным, пример.

Допустим, существует три

различных технологии производства продукции, следовательно, существует четыре

различных варианта закупки оборудования. Рассмотрим ежемесячные финансовые затраты на

каждую технологию (см. табл. 3).

Таблица 3.

Данные для

выбора технологии производства

|

Вариант применяемой технологии |

Постоянные затраты, тыс. руб. |

Переменные затраты на изделие, тыс. руб. |

Общая сумма затрат,

тыс. руб. |

|

№1 |

3 000 |

3 |

З1 = 3 000 + 3Х |

|

№2 |

4

500 |

2 |

З2 = 4 500 + 2Х |

|

№3 |

6

000 |

1,3 |

З3

= 6 000 + 1,3Х |

|

№4 |

7

000 |

0,9 |

З4 = 7 000 + 0,9Х |

Планируемый объем производства продукции – 2 300 штук в месяц.

Необходимо ответить на следующий вопрос: Какая технология наиболее выгодна

при данном объеме производства? От выбора технологии будут зависеть планируемые

затраты на закупку нового оборудования.

Для того, чтобы ответить на данный вопрос,

необходимо найти критические точки объема производства для каждой из

технологий. Для этого необходимо приравнять общую сумму производственных затрат

при каждой из технологий друг к другу.

Найдем критическую точку для первой и второй технологий.

3 000 + 3Х = 4 500 + 2Х

Х = 1500 ед.

После чего найдем критическую точку для второй и третьей технологий.

4 500 + 2Х = З3 = 6 000 + 1,3Х

Х =2142 ед.

Найдем критическую точку для третьей и четвертой технологий.

6 000 + 1,3Х = 7 000 + 0,9Х

Х = 2 500 ед.

Следовательно, при годовом объеме производства до 1 500 ед. в месяц, выгоднее

использовать технологию №1, от 1 500 ед. до 2 142 ед. – технологию №2,

от 2 142 ед. до 2 500 ед. – технологию №3, и свыше 2 500 ед. – технологию

№4. Исходя из условия нашей задачи – 2 300 ед. продукции в месяц, наиболее выгодно

использовать технологию №3.

Рассчитаем убытки от неправильного выбора варианта технологии. Допустим,

для производства была выбрана технология №2. Рассчитаем убытки предприятия от

этого неправильного выбора. Величина потерь определяется разностью в затратах между

технологией №2 и технологией№3 Выпуск – 2 300 ед. продукции в месяц.

(4 500 + 2 * 2 300) – (6 000 + 1,3 * 2 300) = 9 100 –

8 990 = 110 тыс. руб. / мес.

Конечно, в данной статье,

в качестве примеров представлены значительно упрощенные ситуации. Например, в

реальности задача выбора оптимальной технологии значительно ограничивается

недостатком материалов и оборудования, недостаточным спросом на продукцию. Но и

в данном случае, анализ безубыточности – это тот механизм, который поможет

найти ответ на многие вопросы и увеличить точность системы финансового

бюджетирования предприятия.

Приведенные примеры

далеко не в полной мере отражают все достоинства и выгоды анализа

безубыточности, охватывают не все сферы его применения при планировании деятельности

предприятия. Но, тем не менее, они показывают всю важность его применения и

спектр решаемых с его помощью задач. Применение анализа безубыточности в рамках

системы финансового планирования позволит увеличить точность планов, их

обоснованность и жизнеспособность. Предложенные в данной статье примеры

являются лишь упрощенными, не учитывающими ряд ограничений расчетами,

связанными с одно продуктовым производством. На практике такая картина редка.

Но, тем не менее, и такие упрощенные расчеты показывают важность и необходимость

внедрения анализа безубыточности в систему финансового планирования на

предприятии. Т.о. анализ безубыточности является прекрасным прикладным

инструментом, служащим для облегчения финансового планирования.

Литература:

1. В.В. Ковалев, О.Н.

Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с.