Экономические

науки/10.

Экономика предприятия

К.е.н, доц. Захарченко Д.О., магістр Грицюк Д. А.

Донбаська національна академія будівництва і архітектури

Джерела фінансування

житлово-комунальних підприємств

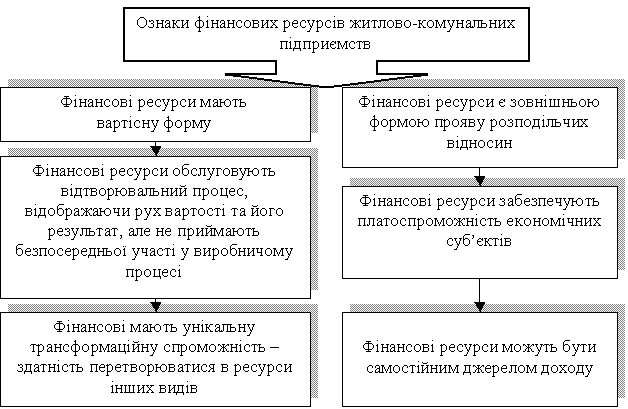

Фінансові ресурси житлово-комунальних підприємств – це сукупність

грошових коштів, резервів і надходжень цільового призначення, що є в

розпорядженні підприємств та закріплені за ними на правах оперативного

управління або повного господарського відання і використовуються на власні

статутні потреби. Головні ознаки фінансових ресурсів житлово-комунальних

підприємств представлено на рис. 1. [3,

С.245].

Рис. 1. Визначення

головних ознак фінансових ресурсів житлово-комунального підприємства

Роль фінансів у господарській діяльності

житлово-комунальних підприємств полягає в тому, що за їх допомогою здійснюється

[2, С.307]:

-

обслуговування індивідуального кругообігу фондів, тобто

зміна форм власності. У процесі такого кругообігу грошова форма вартості

перетворюється в товарну, а після завершення процесу виробництва і реалізації

готової продукції товарна форма вартості знову виступає у первісній грошовій

формі;

-

розподіл виручки від реалізації продукції у фонд

відшкодування матеріальних витрат, включаючи амортизаційні відрахування, фонд оплати

праці та чистий доход, що виступає у формі прибутку;

-

перерозподіл чистого доходу на платежі в бюджет і

прибуток, що залишається на підприємстві на виробничий та соціальний розвиток;

-

використання чистого прибутку на фонди споживання,

накопичення, резервний та на інші цілі, передбачені його фінансовим планом

(бюджетом);

-

контроль за додержанням відповідності між рухом

матеріальних і грошових ресурсів у процесі індивідуальних кругообігу фондів,

тобто за станом ліквідності, платоспроможності та фінансової незалежності

підприємства.

Сутність фінансів житлово-комунального підприємства

відображається їх функціями. Більшість економістів визначають, що фінанси

підприємств виконують дві функції: розподільну і контрольну. За допомогою

розподільної функції відбувається формування початкового капіталу, що

утворюється за рахунок внесків засновників, розподіл валового внутрішнього

продукту, визначення основних вартісних пропорцій у процесі розподілу доходів і

фінансових ресурсів, забезпечення оптимального поєднання інтересів окремих

товариств виробників, підприємств і організацій та держави в цілому [1, С.120].

Об’єктивною основою контрольної функції є вартісний облік

витрат на виробництво і реалізацію продукції, виконання робіт, надання послуг,

формування доходів і грошових фондів підприємства та їх використання.

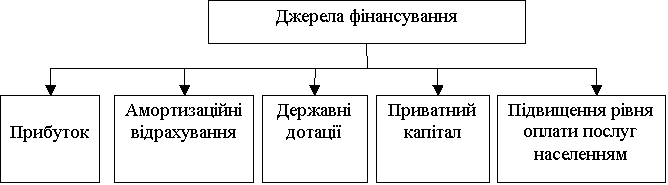

Незважаючи на пошук нових джерел фінансування, основними

залишаються прибуток, амортизаційні відрахування, державні дотації, які

складають майже 70 % від загального обсягу у витратах бюджетів регіонів

України. Обсягів і тих і інших недостатньо, щоб зупинити небезпечні тенденції

зношування основних фондів. Є ще резерв – підвищення рівня оплати послуг

населенням. Із зростанням оплати амортизаційні відрахування можуть бути

отримані у плановому обсязі і в укладені терміни (рис. 2.) [3, С.248].

Рис. 2. Основні

джерела фінансування житлово-комунальних підприємств

Власні надходження

підприємств ЖКГ поділяються на дві групи: перша – це плата за послуги, що

надаються бюджетними установами. Цю групу утворюють надходження від плати за

послуги, що надаються бюджетними установами згідно із законами та

нормативно-правовими актами. Такі надходження постійні і обов’язково плануються

в бюджеті.

Таким чином,

фінансові ресурси житлово-комунальних підприємств відіграють важливу роль у

забезпеченні стабільного функціонування комунального сектора місцевої

економіки, наданні ним громадських послуг.

Література:

1.

Димченко О. В.

Житлово-комунальне господарство в реформаційному процесі: аналіз, проектування,

управління: монографія / О. В. Димченко; Харк. нац. акад. міськ. госп-ва. – Х.:

ХНАМГ, 2009. – 356 с.

2. Сунцова О. О. Місцеві фінанси: Навчальний посібник. – К.: Центр навчальної

літератури, 2005. – 560 с.

3.

Юр’єва Т. П. Фінанси

підприємств міського господарства: навч. посіб. / Т. П. Юр’єва; Харк. нац.

акад. міськ. госп-ва. – Х.: ХНАМГ, 2011. – 343 с.