Кенжебекова А. – студентка 4 курса

Костанайский государственный

университет им. А. Байтурсынова

Проблемы

и перспективы развития лизинга в Казахстане

В данный момент

финансирование в форме финансового лизинга является одним из перспективных

направлений в развитии банка. Объемы лизинговых операций банков снижаются. За

последние три года портфель банковского финансового лизинга клиентам сократился

почти вдвое и составил по итогам 2012 года 19,4 млрд. тенге, или порядка 10%

рынка. Доходы банков, связанные с получением вознаграждения по финансовому

лизингу, предоставленному клиентам, снизились за последние три года более чем

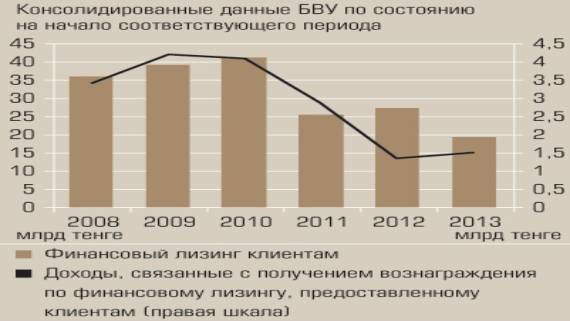

на 60%. Из рисунка 1 мы видим, что коммерческие банки снижают активность на

рынке лизинга (см. Рисунок 1) [1].

Рисунок 1 - Динамика лизинговых

операций и их доходности в БВУ РК

На нынешнем этапе

экономического развития РК государство активно поддерживает лизинговые проекты

в приоритетных секторах экономики в рамках программы «Дорожная карта бизнеса

2020» (посредством субсидирования ставки вознаграждения), предоставляются

налоговые льготы и преференции» [2]. Степень износа оборудования на промышленных

предприятиях до сих пор остается довольно высокой, и эффективным инструментом

технического переоснащения является финансовый лизинг, даже при отсутствии

залогового имущества. «За время существования продукта финансовый лизинг в АО

“БТА Банк” команде профессионалов удалось существенно увеличить портфель и его

качество за счет активной работы с основными производителями и поставщиками

оборудования и специальной техники, разработки специальных совместных

продуктов, а также активного привлечения клиентов в филиалах банка.

Причиной снижения

портфеля являются последствия финансового кризиса 2008 года, а также выход на

рынок новых игроков в течение трех последних лет, но в данный момент количество

заявок на финансирование в форме финансового лизинга увеличивается, и в

ближайшее время портфель лизинговых сделок достигнет докризисного уровня» [3].

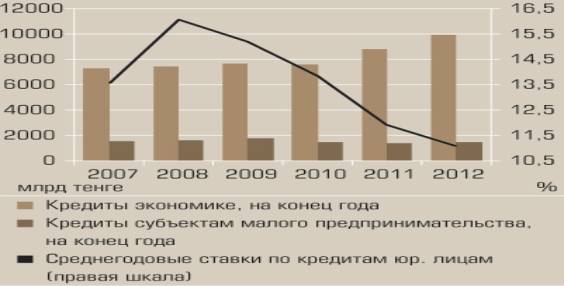

Вместе с тем коммерческие

банки также активно наращивают кредитование. Второй год подряд объем кредитов

экономике растет после периода затишья. По итогам 2012 года рост составил

13,4%. За последние два года БВУ постепенно возобновляют кредитную активность

(см. Рисунок 2).

Рисунок 2 - Динамика кредитов БВУ

экономике, СМБ и среднегодовой ставки

Одновременно с этим

наблюдается устойчивая тенденция снижения процентных ставок. С одной стороны,

это дает лизинговым компаниям возможности для финансирования, с другой, -

создает определенную конкуренцию. Вместе с тем в качестве портфеля банков

каких-либо улучшений не наблюдается, что, вероятно, будет стимулировать их

искать наиболее качественных заемщиков, оставляя значительную часть бизнеса за

бортом. Объем кредитов малому бизнесу в прошлом году показал более скромный

рост, чем в целом по рынку - 7,4%.

Рост активности банковского

кредитования, возможно, будет создавать проблемы для роста рынка лизинга.

Разнообразие предлагаемых кредитных продуктов банками играет все более

конкурирующую роль услугам лизинговых компаний». Как сообщает Нацбанк в своем

обследовании банков второго уровня, заемщики испытывают наибольшую потребность

в долгосрочных кредитах на льготных условиях. Однако в связи с ограниченностью

источников долгосрочного фондирования банки не в полной мере удовлетворяют

имеющийся спрос со стороны предприятий.

Банк

закупает по договору оборудование у поставщика, который после отгрузки

имущества выставляет платежное требование на банк с приложением

товаросопроводительных документов, один экземпляр которых высылает арендатору.

Возможен вариант, когда арендатор сам получает и подписывает акт приемки

(сертификат качества) оборудования у поставщика в присутствии представителей

банка.

Условия по финансированию

лизинговых проектов: стартовый бизнес не финансируется; срок лизинга от 3-5

лет; фактическая ставка вознаграждения 9-10% в год; срок рассмотрения заявки 7

рабочих дней; минимальная сумма проекта 30 тыс долларов; возможные предметы

лизинга - сельскохозяйственная техника, строительная техника, различное

оборудование, недвижимость; залоговое обеспечение не требуется; первоначальный

взнос от 10-30% от стоимости предмета лизинга.

Преимущества финансового

лизинга: долгосрочный срок финансирова-ния: срок лизинга составляет 3-5 лет; отсутствие

необходимости предоставления дополнительного обеспечения, т.к. обеспечением

возвратности платежей служит право собственности банка на предмет лизинга;

более низкие процентные ставки вознаграждения по лизингу - 14-10% годовых; возможность

использования дорогостоящей, подчас новейшей техники без больших стартовых

вложений (первоначальный взнос - стартовые вложения лизинго-получателя составляет, как

правило, лишь 20-30% от стоимости предмета лизинга); в интересах

лизингополучателя Банк выполняет также такие работы, как подборка и обработка

информации о возможных поставщиках, изучение рентабельности крупных проектов и

оценка целесообразности их реализации, оформление таможенных документов,

осуществление координирующих функций по техническому обслуживанию и поставке

запасных частей; порядок осуществления лизинговых платежей более гибок, т.к.

лизингополучатель может рассчитать поступление своих доходов и совместно с

банком выработать удобную схему платежей: регулярность погашения основного

долга и вознаграждения с учетом фактора сезонности и др.

Лизинг имеет существенные налоговые

льготы: НДС по предмету лизинга относится в зачет пропорционально лизинговым

платежам; лизингополучатель имеет право в первый год исчислять двойную норму

амортизации по впервые введенным на территории РК фиксированным активам;

расходы на ремонт вычитаются в пределах 15% от стоимостного баланса группы;

вознаграждение по лизингу относится на вычеты из СГД; основные средства,

импортируемые в РК, освобождаются от обложения НДС. Условия финансирования

лизинговых сделок с привлечением иностранных экспортно-кредитных агентств.

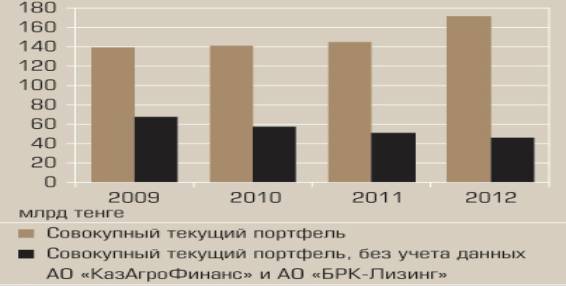

АО «БРК-Лизинг» увеличило

портфель на 46%. Третью позицию прочно удерживает АО «Лизинговая компания

«Астана-финанс», несмотря на сокращение текущего портфеля на 15%. Без учета

данных АО «КазАгроФинанс» и АО «БРК-Лизинг» совокупный лизинговый портфель

снизился на 16,2%, продолжив негативную тенденцию последних лет. За последние

три года портфель лизинговых сделок, без учета двух крупнейших игроков, потерял

уже 40%. Поэтому на рынке лизинга продолжают наблюдаться негативные тенденции

(см. Рисунок 3) [1].

Рисунок 3 - Динамика совокупного

текущего портфеля за 2009-2012 годы

Для

стимулирования инвестиций в производственную сферу, для обновления

промышленного потенциала, для повышения конкурентоспособности отечественных

производителей, нужно создавать условия, при которых они стремились бы

развивать лизинговые отношения. Для этого, в первую очередь, следует добиваться

появления лизинговых сделок с достаточно длительными сроками действия (не менее

трех лет), т.к. именно такие договоры будут нести реальные инвестиции в

экономику. Необходимо если не освободить, то хотя бы снизить налог на прибыль,

полученную лизингодателями от реализации договоров по лизингу со сроком действия

три и более лет. Также следует стимулировать банки предоставлять кредиты

лизинговым компаниям, которые заключают длительные договоры. Кроме этого,

необходимо рассмотреть возможность снижения таможенных пошлин и налогов по

товарам, ввозимым на территорию РК и являющимися объектами международного

финансового лизинга.

Литература:

1 www.stat.kz

2 Государственная

программа «Дорожная карата бизнеса - 2020»

3 Каирленов М. Лизинг и индустриализация всей страны. // National Business, 2012. - №7. - С.20-23