Экономические науки/7. Учет и аудит

Стреха С.С.

Полесский государственный университет,

Беларусь

Организация внутреннего аудита расчетов с

юридическими лицами

Внутренний аудит регулирует экономические взаимоотношения, обеспечивая

соответствие совершенных хозяйственных операций нормативно-правовым актам и

регламентам экономического субъекта, достоверность бухгалтерского учета и

финансовой отчетности, определяет готовность экономического субъекта к внешним

аудиторским проверкам. Внедрение системы аудита способствует повышению качества

оказания услуг по разработке и осуществлению учетной политики предприятия,

внедрению внутрихозяйственных регламентов, организации эффективных систем

внутреннего контроля, ведению расчетов с собственниками и партнерами.

Следовательно, внутренний аудит позволяет руководству удостовериться в том, что

деятельность организации находится в соответствии с принятой политикой

развития, директивно-нормативными документами предприятия, требованиями

законодательства. Вместе с тем он обеспечивает и обратную связь с различными

сферами деятельности и подразделениями.

Бухгалтерский учет дает возможность как управленческому аппарату, так и внешним

пользователям иметь достоверное представление о хозяйственной деятельности

организации. Он служит связующим звеном между хозяйственной деятельностью и

управлением организации, а эффективность этой связи обеспечивает внутренний

аудит.

В современных условиях часть задач внутреннего аудита возложена на различные

службы и подразделения организации и должностных лиц. К сожалению, контрольные

функции не всеми службами организации выполняются удовлетворительно и в полном

объеме. Кроме того, контроль функционально ограничен, так как он замыкается

только на соответствующую службу. Это и определяет в значительной мере высокий

уровень рисков организации, что не только влияет на взаимоотношения с

партнерами, но и приводит к значительным материальным потерям в случае применения

налоговых санкций за допущенные нарушения в финансово-хозяйственной

деятельности предприятия.

Контролировать деятельность организации призвана ревизионная комиссия,

формирование которой предусмотрено в составе выборных органов управления.

Однако нередко деятельность ревизионных комиссий фактически исчерпывается

контролем исполнения решений общего собрания. Являясь выборным органом,

ревизионная комиссия работает эпизодически, в ее состав не всегда входят

профессионально подготовленные кадры, поэтому эффективность ее контроля

достаточно низка.

Главными причинами неэффективности внутреннего контроля являются отсутствие

регламентации деятельности органов и служб управления, должностных лиц и

специалистов организации, нерациональное распределение обязанностей между ними

и отсутствие ответственности за их неисполнение.

Таким образом, функционирование организаций в условиях рынка объективно

обусловило создание в аппарате управления службы внутреннего аудита. В задачи

внутреннего аудита входит создание системы внутреннего контроля, необходимой

для осуществления компетенции, прав и ответственности органов управления и

должностных лиц, а также четкой системы экономической ответственности

должностных лиц и специалистов организации.

Процедура внутреннего аудита осуществляется на основе регламентов, к числу

которых относятся:

– Положение об отделе внутреннего аудита определяет обособленное место

внутреннего аудита в системе управления организацией, его цели и задачи,

ответственность и взаимоотношения с другими функциональными службами. Основной

принцип деятельности внутреннего аудита – независимость – определен четким

установлением прав, обязанностей и ответственности, подотчетностью и

подчиненностью только руководителю организации.

– Должностные инструкции специалистов службы внутреннего аудита регламентируют

права, обязанности и ответственность специалистов, а также их квалификационные

требования.

– Календарные и индивидуальные планы содержат виды работ отдела внутреннего

аудита в целом и его специалистов.

– Методические руководства по вопросам аудиторских проверок включают систему

приемов и процедур проверки обоснованности и законности, полноты и

своевременности, достоверности и реальности операции.

Регламенты определяют организационную и техническую стороны внутреннего аудита.

Их целесообразно разрабатывать на основе нормативно-правовых актов исходя из

условий деятельности каждой организации, ее организационной структуры,

специализации, с учетом квалификации специалистов и наличия

материально-технической базы. Внутрихозяйственные регламенты по внутреннему

аудиту утверждает руководитель предприятия, и вводят их в действие как

регламенты деятельности системы управления в установленном на предприятии порядке.

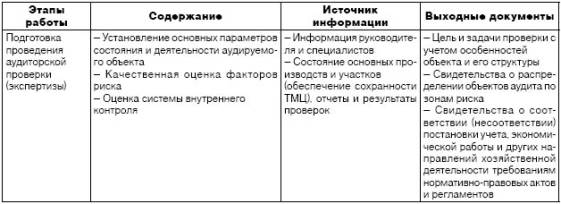

Таблица 1

Порядок проведения внутреннего аудита

Чем выше эффективность контроля в организации, тем более ограниченными

могут быть единовременные процедуры контроля, проще их содержание, короче

временные рамки проведения и меньше масштаб. Относительно расчетов с

организациями эти процедуры необходимо проводить по следующим направлениям:

наличие и правильность оформления документов, определяющих права и обязанности

сторон по поставке материальных ценностей, (работ, услуг); правильность оплаты

или получения сумм за полученные или отгруженные материальные ценности; полнота

оприходования и списания полученных ценностей.

При проверке следует обратить внимание на следующие основные моменты:

– имеются ли договора на поставку продукции (выполнение работ, услуг), при этом

следует обратить внимание на правильность их оформления;

– при наличии дебиторской и кредиторской задолженности необходимо установить

дату возникновения и причину ее образования;

– имеется ли задолженность с истекшим сроком исковой давности, принимаются ли

меры к ее взысканию;

– при поступлении товарно-материальных ценностей, на которые не получены

расчетные документы (неотфактурованные поставки), необходимо проверить, не

числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути или

не вывезенные со складов поставщиков, и не числится ли стоимость этих ценностей

как дебиторская задолженность;

– проводилась ли инвентаризация расчетов. Следует посмотреть ее результаты, а в

необходимых случаях провести встречную проверку расчетов;

– полнота оприходования материальных ценностей. Следует сопоставить данные об

их количестве и стоимости по платежным документам с данными документов на их

оприходование (счетов, товарно-транспортных накладных) и показателями

аналитического учета расчетов с поставщиками, книгами складского учета, отчетов

движения продуктов и материалов;

– правильность установления цен на материальные ценности, соответствуют ли они

ценам, указанным в договорах поставки;

– правильность списания затрат с кредита расчетов с дебиторами и кредиторами на

себестоимость продукции (работ, услуг);

– предъявлялись ли штрафные санкции поставщикам при нарушении договорных

обязательств;

– правильность списания задолженности с истекшим сроком исковой давности;

– правильность отражения операций при оплате векселями;

– предъявлялись ли претензии поставщикам и подрядчикам в случае несоответствия

цен и тарифов, обусловленных договорами, а также при выявлении арифметических

ошибок в счетах, при обнаружении несоответствия качества стандартам или

техническим условиям, за недостачу груза в пути сверх норм естественной убыли,

за брак и простои, возникшие по вине поставщиков или подрядчиков;

– правильность ведения аналитического и синтетического учета по счетам

расчетов, а также правильность составления бухгалтерских проводок по этим

счетам.

Литература:

1.Адамс Р. Основы аудита /Пер. с англ. под ред. Я.В. Соколова. – М.: Аудит,

ЮНИТИ, 2006.

2.Аренс Э.А., Лоббек Дж. К. Аудит /Пер. с англ. – М.: Финансы и статистика,

2006.

3.Аудит: Учебник для вузов /В.И. Подольский, Г.Б. Поляк, А.А. Савин и др.; Под

ред. В.И. Подольского. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007.

4.Кармайкл Д.Р., Бенис М. Стандарты и нормы аудита /Пер. с англ. – М.: Аудит,

ЮНИТИ, 1995.