Кулик К. О.

Умаський національний університет садівництва

Перспективні напрямки фінансового

оздоровлення сільськогосподарських підприємств

За сучасних

умов типовим для більшості сільськогосподарських підприємств є відсутність

механізмів щодо управління ризиками,

спрямованих на використання додаткових

шансів поліпшення діяльності. Наслідком цього є погіршення окремих аспектів

діяльності підприємства, виникнення кризи та загроза банкрутству. З метою

ідентифікації негативних тенденцій і факторів та визначення необхідності

фінансового оздоровлення доцільно здійснювати оцінку фінансового стану

підприємства [1, с. 36].

Актуальність означених завдань та необхідність проведення

подальших досліджень з метоюудосконалення методик оцінки фінансового оздоровлення підприємств зумовили вибір теми і мети дослідження.

Метою даної

публікації є дослідження найпоширеніших методів фінансового оздоровлення

підприємств, виявлення проблем та особливостей застосування їх на практиці для

сільськогосподарських підприємств України.

У вітчизняній

науковій сфері питання фінансового оздоровлення підприємств є об’єктом дослідження таких авторів, як: О.

В. Андрєєва, О. М. Бандурки, В.

О. Василенка, Н. В. Дацій, А. Б. Кондрашихіна, С. О. Корецької, М. Я. Коробова, Є. І. Ляшенко, П.

І. Орлова, Т. В. Пепи, К. Я.

Петрова, А. М. Поддєрьогіна, С. Я. Салила, О. О. Терещенка, В. О. Федорова та ін. У їхніх

працях висвітлено організаційні, правові, економічні засади реалізації цих

процедур; охарактеризовано джерела

фінансування для відновлення платоспроможності компаній та особливості

управління цими процесами [3, с. 7].

При розгляді фінансового стану сільськогосподарських підприємств особливо

важливим питанням є вибір системи показників, що впливають на фінансове оздоровлення.

Така система

показників повинна враховувати настпні фактори, а саме: економічні, фінансові

та соціальні, які мають вплив на виробництво сільськогосподарської продукції та

її реалізацію. Однак єдиного підходу щодо визначення показників фінансового

оздоровлення на сьогодні не існує. Дане питання потребує ввдосконалення та уточнень щодо складових зазначених

показників.

Оцінку фінансового

оздоровлення виробничої діяльності

сільськогосподарських підприємств доцільно здійснювати за допомогою

узагальнюючих і спеціальних показників.

До узагальнюючих показників оцінки фінансового оздоровлення виробничої

діяльності сільськогосподарських підприємств відносяться загальні показники,

які характеризують фінансово-господарську діяльність підприємства: обсяг

прибутку чи збитку, рівень рентабельності, стан дебіторської та кредиторської

заборгованості, темпи зростання виробництва та обсяги отриманих кредитів.

До спеціальних

показників можна також включити: обсяги та структуру фінансових ресурсів, які

сільськогосподарські підприємства використовують для забезпечення своєї

виробничої діяльності; структуру джерел фінансового забезпечення

сільськогосподарських підприємств за видами, обсягами і термінами; коефіцієнти

платоспроможності; обсяги резервів та запасів.

Аналіз на основі перелічених показників надає можливість розробити

заходи як для умов достатнього фінансового оздоровлення, так і на випадок

кризи.

За

роки реформування, починаючи з 1992 р. економіка аграрного сектору зазнала значних змін. Наприкінці 90-х років

рівень виробництва сільськогосподарської продукції зменшився майже вдвічі в

порівнянні з 1990 р. Близько 42%

сільськогосподарських підприємств були збитковими і нерентабельними. Діяльність

сільськогосподарських господарств

зазнала збитку в розмірі 1,9 млрд. грн.

Реформування колективних

сільськогосподарських підприємств у господарські структури ринкового типу

призвело до позитивних результатів галузі. Приріст валової продукції сільського

господарства у 2012 р. проти 2002 р.

склав 87,7% (1235 млрд. грн.) [4, с. 4].

Детальне дослідження стану фінансового оздоровлення

сільськогосподарських підприємств проведено на прикладі сільськогосподарських

підприємств Черкаської області, оскільки за обсягами валової продукції

сільського господарства Черкаська область у 2012 році зайняла третє місце серед

регіонів України і виробила близько 6,28% загальнодержавного обсягу продукції.

Таблиця 1

Структура валової продукції по Україні за 2012 рік в розрізі областей

|

Назва області |

Валова продукція |

Місце |

|

|

млн. грн. |

% |

||

|

Автономна республіка Крим |

6665,0 |

2,99 |

18 |

|

Вінницька |

14492,2 |

6,49 |

2 |

|

Волинська |

6183,5 |

2,77 |

20 |

|

Дніпропетровська |

11535,4 |

5,17 |

6 |

|

Донецька |

10863,2 |

4,87 |

8 |

|

Житомирська |

7945,3 |

3,56 |

15 |

|

Закарпатська |

4207,3 |

1,89 |

23 |

|

Запорізька |

7083,2 |

3,17 |

16 |

|

Івано-Франківська |

5501,5 |

2,46 |

21 |

|

Київська |

14791,1 |

6,63 |

1 |

|

Кіровоградська |

8963,9 |

4,02 |

9 |

|

Луганська |

6280,2 |

2,81 |

19 |

|

Львівська |

8753,4 |

3,92 |

11 |

|

Миколаївська |

6936,5 |

3,11 |

17 |

|

Одеська |

8046,9 |

3,6 |

14 |

|

Полтавська |

13399,8 |

6,0 |

4 |

|

Продовження

таблиці 1 |

|||

|

Рівненська |

6190,1 |

2,77 |

20 |

|

Сумська |

8227,8 |

3,69 |

13 |

|

Тернопільська |

7949,3 |

3,56 |

15 |

|

Харківська |

12198,8 |

5,46 |

5 |

|

Херсонська |

8334,2 |

3,73 |

12 |

|

Хмельницька |

11162,2 |

5,0 |

7 |

|

Черкаська |

14028,8 |

6,28 |

3 |

|

Чернівецька |

4363,3 |

1,95 |

22 |

|

Чернігівська |

9151,9 |

4,1 |

10 |

|

Разом |

223254,8 |

100 |

- |

Одним з найважливіших методів

фінансового оздоровлення

сільськогосподарських підприємств Черкаської області є надання банками кредитiв. Завдяки

наданню санацiйних кредитiв пiдвищується платоспроможнiсть боржника, оскiльки

залучаються лiквiднi засоби. За оперативною iнформацiєю Міністерства аграрної

полiтики та продоволъства України в 2012 р. в Черкаськiй областi залучали

кредитнi ресурси 97

сiльськогосподарських пiдшриємств [5, с. 4].

Кредитування

сiльськогосподарських пiдприємств у 2006-2012 рр. здiйснювали понад 110

комерцiйних банкiв i кредитних спiлок, серед яких лiдерами за обсягами були ТОВ

КБ “Фiнансова iнiцiатива”, ВАТ

“Райффайзен Банк Авалъ”, ВАТ “Державний експортно-iмпортний банк”

(Укрексiмбанк); за кiлькiстю позичальників - ВАТ “Райффайзен Банк Авалъ”, ЗАТ

АКБ “Промислово-iнвестицiйний банк” (Промiнвестбанк), ВАТ “Державний ощадний

банк України” (Ощадбанк), якi входятъ до перелiку найбiльших банкiв України.

Проте, обсяги кредитних

вкладенъ у сiльське господарство, наданi банками, є недостатнiми для розвитку

галузi. Обсяги кредитування економiки

країни збiльшувалися щорічно на

57 %, тадi як питома вага кредитiв

банкiв, спрямованих в аграрний сектор складає лише на 32,8 %.

Порiвнюючи загальнi

обсяги залучених кредитник pecypciв аграрними

пiдприємствами в 2012 р. з аналогічним перiодом минулого року

спостерiгається в основному їх скорочення в 18 областях України - в 1,0-3.9

рази; хоча є регiони, зокрема Київська, Миколаївська, Рівненська, Житомирська,

Донецька, Запорiзька, Волинська областi, в яких спостерiгається зростання

обсягiв залучених кредитiв в 1,1 — 2,2 рази.

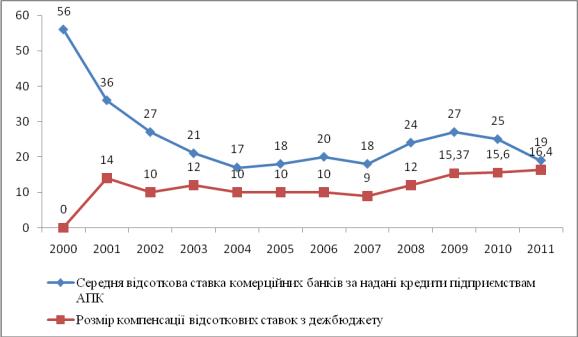

Також, слiд

вiдмiтити коливання відсоткової ставки в межах регiонiв України за залученими

кредитами: аналiз рiвня процентних ставок комерцiй-

них банкiв України за наданi кредити пiдприємствам АПК у нацiональнiй

ва-

лютi свiдчитъ, що вони зменшились впродовж 2000-2011 рр. з 56% в 2000

р. дo 19% в 2011p. Пpоте poзмip компенсації відсоткових ставок

з держбюджету України був найнижчим в 2009 р. - 9%, i змiнювався таким

чином: 14 % становив в 2001 р. , а в 2011 р. - становив 15,5%. В 2012 р. вона

коливалася в межах 11,5 — 26% (в

середньому 20 - 22%) (рис. 1). У ринкових умовах на їх рівень впливають

відсоткова політика, фінансові можливості комерційного банку, попит на кредити,

вартість сформованої ресурсної бази.

Рис. 1. Рівень

відсоткових ставок комерційних банків України за надані кредити підприємствам

АПК у національній валюті, %. [6]

При аналiзi

рiвня кредитних ставок слiд зазначити, щo вони коливаються в рiзних банкiвсъких

установах, хоча рiдко зустрiчаютъся найвищi i найнижчi їх значення. Тобто,

icнує певне, чітко виражене,

домінування одного рівня відсоткових ставок вciмa працюючими банкiвськими

установами [7, с. 5].

У

банкiвсъкiй системi Черкаської областi ведеться активна робота щодо

вдосконалення кредитних послуг. Обумовлено це, насамперед, подальшим

економічним зростанням та стабiлiзацiєю грошово-валютної системи у державi, що

пожвавило попит реальних секторів економiки Черкащини на кредитнi ресурси.

За аналізовані роки

значно збільшився обсяг кредитування агропромислового комплексу країни. Якщо за

1996-1999 рр. сільськогосподарським підприємствам видано кредитів 32 млн. грн.,

то за 2002 р. - 188,2 млн. грн., за 2003 р. - 326,7 млн. грн., а за 2006 р. -

405,3 млн. грн. У 2011 р. ця сума становила 1537,4 млн. грн. Позитивним також є

те, що заборгованість за кредитами у 2011 р. зменшилась на 28,4 млн. грн. і

становила 677,4 млн. грн., порівнюючи з

2010 р. - 705,8 млн. грн. (табл. 2).

Таблиця 2

Рівень кредитування сільськогосподарських підприємств

Черкаської області за 2010-2011рр.

|

Рік |

Видано кредитів |

Заборгованість

за кредитами, млн. грн. |

||||||||||

|

усього |

у т. ч. млн.

грн. |

з них

фемерським господаствам |

||||||||||

|

усього |

у т. ч. млн.

грн. |

усього |

у т. ч. млн.

грн. |

із неї

фермерським господарствам |

||||||||

|

кіль-кість |

млн. грн. |

корот-кост-рокові |

довгостро-кові |

кіль-кість |

млн. грн. |

корот-кост-рокові |

довгостро-кові |

усього |

про-стро-чена |

|||

|

2010 |

201 |

1064,1 |

1042,3 |

21,8 |

15 |

4,5 |

3,7 |

0,8 |

705,8 |

48,3 |

14,2 |

13,9 |

|

2011 |

7111 |

1537,4 |

1477,3 |

60,1 |

202 |

21,1 |

14,9 |

6,2 |

677,4 |

31,0 |

5,1 |

0,6 |

|

Приріст 2011 до

2010 |

+6910 |

+473,3 |

+435 |

+38,3 |

+187 |

+16,6 |

+11,2 |

+5,4 |

-28,4 |

-17,3 |

- 9,1 |

- 13,3 |

Джерело: Дані обласного управління НБУ

в Черкаській області

За аналізовані роки у сільськогосподарські

підприємства спрямовано 2601,5 млн. грн., з яких 25,6 млн.грн. Одержали

фермерські господарства. І це цілком закономірно, оскільки вони на сьогодні

мають велику популярність серед аграрних підприємств.

Ціна кредитних ресурсів, особливо

короткострокових, є занадто високою. Це пояснюється різницею між попитом і

пропозицією, що склалися на ринку кредитних позик. Причиною цьому є те, що

банківська система Україниє не надто міцною.

Попри існування певного розмаїття

кредитних програм для сільськогосподарських підприємств, на практиці банки

вкрай неохоче їх кредитують. Наразі номінальна вартість гривневих позик для

цього сегмента агропозичальників коливається в середньому в діапазоні 23-26%.

Однак з урахуванням супутніх витрат (на страхування, послуги нотаріуса тощо) ефективна

ставка зростає до зовсім непідйомних 35-40% [8].

Серед

причин низької активності щодо залучення кредитних ресурсів

сільськогосподарське виробництво протягом останніх років можна назвати також

високі відсоткові ставки за залученими кредитами; нестабільний фінансовий стан

аграних підприємств; відсутність ліквідної застави в позичальника. Незважаючи

на відносно високий рівеньповернення позик, банки продовжують вважати

кредитування сільського господарства високо ризиковим.

Банки

охоче кредитують великі промислові підприємства, чим значно менші

сільськогосподарські підприємства, яким

набагато важче отримати позики. Для більшості потенційних позичальників умови

кредитування зазвичай залишаються непідйомними.

Ще

однією проблемою в кредитному забезпеченні аграрних підриємств є неврахування

специфіки і оссобливостей аграрного сектора економіки при банківському

кредитуванні, нестабільна фінансвова підтримка держави, нерозвиненість їх

кредитування іншими кредитними структурами, які повинні відігравати вагому роль

у мікрокредитуванні таких підприємств.

Тому,

на сучасному етапі оздоровлення сільськогосподарських підприємств України

неможливий без проведення сприятливої й збалансованої фінансово-кредитної

політики держави, розроблення стратегії

розвитку аграрної галузі на перспективу відповіднодо національних інтересів.

Основними напрямами розвитку системи фінансового-кредитного забезпечення

сільськогосподарських підприємств є:

- пільгове кредитування сільськогосподарських

товаровиробників, створення умов, які б стимулювали залучення в аграрний сектор

коштів комерційних банків;

- підвищення гарантій повернення кредитів,

створення системи державної реєстрації нерухомості, зокрема земельних ділянок,

розвитку оцінної й страхової діяльності, використання заставного майна,

удосоналення механізму страхування фінансових ризиків комерційних банків;

- удосконалення

кредитних механізмів;

- сприяння створення кооперативної кредитної

системи, спрямованої на обслуговування суб'єктів аграрного ринку, малого і

середнього бізнесу в сільській місцевості;

- удосконалення механізму державної підтримки

підприємств агропромислового комплексу через механізм здешевлення відсоткових

ставок а користування кредитами [9].

Важливим чинником для покращення ситуації з кредитуванням має стати

земля, оскільки її використання як заставного капіталу може забезпечити для

аграрного сектору доступність до кредитних ресурсів і покращення кредитного

забезпечення їх діяльності.

Висновок. Підсумовуючи вище, необхідно зазначити, що на фінансове оздоровлення

сільськогосподарських підприємств впливає ряд позитивних та негативних

факторів.

Позитивним можна вважати те, що

з’являється широка можливість залучення кредитних ресурсів для достатнього

фінансового забезпечення, крім того забезпечується зростання потенціалу

сільськогосподарського підприємства при

необхідності розширення його активів і збільшення темпів росту обсягів його

господарської діяльності.

Негативним є те, що залучення позикових

коштів пов’язано з фінансовими ризиками, а саме: зниження фінансової стійкості

та втратою платоспроможності; а також залежить від коливань кон’юнктури фінансового ринку. При залученні фінансових

ресурсів обов’язковим є сплата відсотків за користування залученими ресурсами,

що негативно впливає на фінансові результати діяльності сільськогосподарського

підприємства, знижує дохід

сільськогосподарського підприємства.

Крім того, сам процес залучення коштів є складною та довготерміновою

процедурою.

Список використаних джерел

1.

Методичні

рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій

з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства,

затв. Наказом Мін-ва аграр. політики України 19.01.2006, № 14 [Електронний

ресурс]. — Режим доступу до ресурсу : http://zakon.nau.ua/doc/?code=v0014665-06.

2.

Злотнікова

Є. М. Оцінка фінансового стану та ймовірності банкрутства сільськогосподарських

підприємств. - Вісник Запорізького національного університету - № 2(10) — 2011

С. 36-45.

3.

Глущенко

С. В. Особливості заходів фінансового оздоровлення (санації) суб'єктів

економіки. - Наукові записки. Том 107. Економічні науки. - 2010 — С.7-11.

4.

Статистичний

щорічник Черкаської області за 2012 рік

[Текст] / за ред. В.П. Приймак . – Черкаси: Головне управління

статистики у Черкаській області , 2013. – 523 с.

5.

Джерело: офіційний сайт Міністерства аграрної

політики та продовольства України: www. minagro.kiev.ua /

Економіка АПК / Фінанси /

Кредитування

та страхування.

6.

Олійник О. Аналіз ринку кредитних кредитних послуг / Олена Олійник //Агробізнес сьогодні.- 2011.- №18(217).-

С.50-52.

7.

Вдовенко

Л. О. Стан банківського кредитування аграрних підприємств / Л. О. Вдовенко //

Збірник наукових праць ВНАУ. - №3(69) Том 2. – 2012. – С. 3-7.

8. Пасочник В. Агросектор і його кредитні врожаї [Електронний ресурс]

// В. Пасочник // Дзеркало тижня України. – №16. – 2012. – 27 квіт. –Режим доступу до журн.:http://dt.ua/ECONOMICS/agrosektor

i_yogo_kreditni_vrozhay

9. Постанова КМУ «Про затвердження

державної цільової програми розвитку українського села на період до 2015 року»

від 19.09.2007 року [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua.