К.э.н.,

доцент Жуманова Д.Т.

Казахский

агротехнический университет им.С.Сейфуллина, г.Астана

Микрофинансирование в Республике Казахстан

Ограниченный доступ к финансовым ресурсам

является одним из препятствий, стоящих на пути развития индивидуального

предпринимательства и малого бизнеса в Казахстане. Как показывает международный

опыт, микрофинансовые организации наиболее эффективны в предоставлении займов

малому бизнесу, нежели обычные коммерческие банки, а, следовательно, развитие

микрофинансирования наилучшим образом может решить данную проблему в нашей стране.

Система

микрокредитования в Казахстане начала свое развитие в середине 90 годов

прошлого столетия. Микрофинансовые проекты начали развиваться через

государственную поддержку и международные институты развития (USAID, UNDP,

Winrok International, другие). По своему юридическому статусу это были

организации, осуществляющие отдельные виды банковских операций, согласно

лицензии уполномоченного органа.

Утвержденная в 2002г. «Концепция развития

финансового сектора в Республике Казахстан», определила микрофинансирование как

3-й уровень кредитной системы Казахстана, при этом коммерческие банки являются

ее 1-м уровнем, кредитные товарищества, ипотечные компании и ломбарды

определены как 2-й уровень кредитной системы в общей структуре финансового

сектора республики. В 2003 году был принят Закон «О микрокредитных организациях

в Республике Казахстан» ограничивший микрофинансирование в республике

исключительно предоставлением кредитов, т.е. микрокредитованием. В целом,

учитывая необходимость минимизации системных рисков, данная политика со стороны

государства на тот момент была полностью оправданной и целесообразной.

Становлению системы микрокредитования

государство отводит особую роль. Микрокредиты призваны стимулировать развитие

малого бизнеса – одного из факторов диверсификации экономики – и решить

социальные задачи: вопросы занятости селян, молодежи и переселенцев. Для

увеличения числа микрокредитных организаций (МКО) согласно законодательству

значительно сокращены процедуры их создания и регистрации. А для упрощения

работы с клиентами отменены лицензирование и надзор со стороны Национального банка

и Агентства по финансовому надзору.

Однако ощутимого результата это не принесло.

Если доля микрофинансирования в странах с переходной экономикой колеблется от

20 до 40%, то в Казахстане сегмент микрокредитования в совокупном кредитном

портфеле государства составляет всего около 2%.

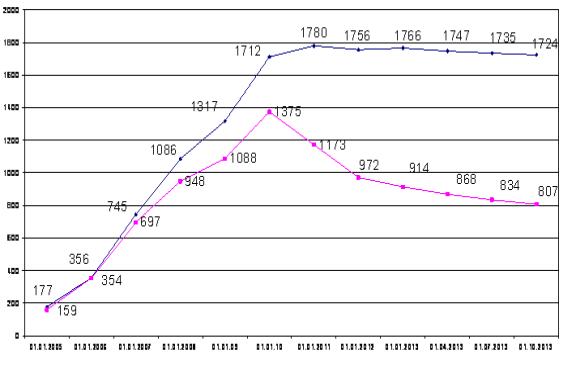

Как

показывают статистические данные, количество МКО резко выросло с 2005г. со 178

до 1780 в 2011г. затем наблюдается снижение их количества и в 2012г. их

насчитывается 1754.При этом, количество действующих МКО резко снижается и

составляет в 2012г. – 972 ед. Таким образом, в 2012г. количество

МКО уменьшилось всего на 1,5% в сравнении с 2011г., а количество действующих

МКО на 17 %. (рисунок 1).

В 2012г. количество

всех выданных кредитов МКО сократилось на 26% в сравнении с 2011г. и их общая

сумма на 28% (рисунок 2).

Основной проблемой для большинства МКО является

отсутствие стабильного доступа к источникам кредитования и нерегулируемость МКО

со стороны органов управления. Многие международные инвестиционные компании

настороженно относятся к нерегулируемым субъектам финансового рынка. Эксперты

уверены, что основная проблема, с которой сталкивались иностранные инвесторы, –

это недостаток информации о деятельности микрокредитных организаций и

финансовая непрозрачность этих организаций. Под финансовой прозрачностью

понимается не только наличие финансовой отчетности, но и ее подтверждение

внешним аудитом, а также оценка деятельности организации, выполненная

независимым специализированным рейтинговым агентством.

Достаточно заинтересованы в сотрудничестве с

микрокредитными организациями коммерческие банки, но при этом они рассматривают

МКО как стандартного заемщика и требуют твердые залоги, в то время как основным

активом большинства микрокредитных организаций является их кредитный портфель.

Поэтому решением указанных проблем связано

прежде всего с государственной поддержкой микрокредитования, назрела

необходимость принятия закона, регламентирующего права и обязанности участников

микрофинансового рынка. В 2012 году

вышел Закон Республики Казахстан «О

микрофинансовых организациях», который способствует усилению контроля над

выдачей микрокредитов и совершенствованию механизмов микрокредитования. Целью

закона является развитие сферы микрофинансовых услуг, укрепление финансовой

деятельности и повышение прозрачности микрофинансовых организаций, обеспечение

доступности микрокредитов широким слоям населения, обеспечение защиты прав и

интересов потребителей услуг микрофинансовых организаций, а также введение

регулирования, контроля и надзора за деятельностью микрофинансовых

организаций. В соответствии с указанным

Законом, микрофинансовая организация – юридическое лицо, являющееся коммерческой

организацией, официальный статус которого определяется государственной

регистрацией в органах юстиции и прохождением учетной регистрации,

осуществляющее деятельность по предоставлению микрокредитов, а также

дополнительные виды деятельности, разрешенные настоящим Законом.

Микрофинансовая организация предоставляет микрокредиты в размере, не

превышающем восьмитысячекратного размера месячного расчетного показателя,

установленного на соответствующий финансовый год законом о республиканском бюджете, на одного заемщика.

В законе предусмотрены обязательные

условия, необходимые для включения организации в реестр. Во-первых, это

соответствие размера уставного капитала размеру, установленному Нацбанком.

Во-вторых, обязательное участие в системе кредитного бюро.

Регулирование невозможно без мониторинга

финансового состояния данных организаций. Установлены пруденциальные нормативы:

минимальный размер уставного капитала, минимальный размер собственного

капитала, достаточность собственного капитала, максимальный размер риска на

одного заемщика, коэффициент левереджа, также предполагается введение

классификации выданных кредитов и других активов и, соответственно,

предусматривается возможность создания провизии в порядке и на условиях, устанавливаемых

Нацбанком.

Вместе с тем введены меры надзорного

реагирования в случае нарушения организациями действующего законодательства.

Ограничения в деятельности микрофинансовых организаций предполагают: запрет на

осуществление предпринимательства, за исключением предоставления микрокредитов

и разрешенных видов деятельности, к которым будут относиться привлечение займов

и грантов от резидентов и нерезидентов Казахстана. При этом запрещается

привлекать деньги в виде займов от граждан.

В качестве переходного периода для реализации

предлагаемых изменений предлагается установить три года. Все действующие

микрокредитные организации должны быть перерегистрированы в микрофинансовые

организации до 2016г.

Но

как показывают данные (рисунок 1), в 2013г. сохраняется тенденция снижения

количества зарегистрированных и действующих МКО.

Создание

государством хороших стартовых условий для роста МКО не повлияло на

качественное развитие института микрокредитования: на 1 октября 2013г. из общего числа зарегистрированных МКО 47%

бездействует или находится во временном простое.

Литература:

1.

Закон

Республики Казахстан № 56-V ЗРК «О микрофинансовых организациях», 26.11.2012г.

2.

http://www/stat.gov.kz/ Данные статистического

агентства РК