Євтушенко М. В.

аспірант, асистент кафедри фінансів підприємств,

ДВНЗ «Київський національний економічний університет ім.. В. Гетьмана»

Значення інформаційного забезпечення для фінансової діагностики підприємств

у сучасних умовах

Серед багатьох

факторів, здатних знизити ризики та підвищити ефективність роботи підприємства,

особливо виділяється інформаційний фактор. Не випадково його виділяють як новий

фактор виробництва разом з факторами праці, землі та капіталу.

Завданням системи

управління кожного підприємства є покращення результатів його діяльності

внаслідок економії ресурсів та вибору найбільш ефективних методів координування

виробничих процесів. Останнім часом дедалі очевиднішою стає залежність

управління від особливого ресурсу – інформації, швидкість та мінливість якої

відстежити практично неможливо [1, с. 306]. Весь процес менеджменту, починаючи

з постановки цілей, побудови стратегії, формування завдань та закінчуючи

організацією, моніторингом, контролем та оцінкою результатів процесу

управління, розпочинається з інформації та інформацією закінчується.

Слово інформація

(від англ. «Information») дослівно означає роз'яснення, трактування, вперше

з'явилось ще у 1387 р [2, с. 165]. Проте науковим поняттям

"інформація" стає всередині ХХ ст., і з того часу виступає об'єктом

постійних дискусій.

Інформаційне

забезпечення процесу фінансової діагностики підприємства – це складний механізм

узгодження інформаційних ресурсів і способів їх організації, за допомогою яких

здійснюється фінансова діагностика підприємства з метою прийняття відповідних

рішень щодо подальшої діяльності підприємства [3, с. 195].

Найважливішу роль

для фінансової діагностики підприємства відіграють бухгалтерський та

управлінський облік.

У процесі збору та

обробки інформації для здійснення етапів фінансової діагностики підприємства

перевагу потрібно віддавати управлінській інформації, що дає можливість для

прийняття своєчасних, ефективних і науково обґрунтованих рішень.

Основна інформація,

яка формується в традиційному фінансовому (бухгалтерському) обліку і звітності,

акцентує увагу переважно на фінансових показниках діяльності підприємства. Дані

бухгалтерського обліку описують безперервно ситуації, які постійно змінюються і

в яких знаходиться підприємство. Таким чином, бухгалтерські звіти – це джерело

інформації для зовнішніх споживачів (податкових органів, акціонерів та інших).

Бухгалтерський облік

та звітність найповніше відображають та узагальнюють господарські засоби і

господарські операції для контролю за виконанням установлених бізнес-планів.

Аналіз даних бухгалтерського обліку в процесі фінансової діагностики дає

можливість скоригувати діяльність підприємства для поліпшення виконання

місячних, квартальних та річних планів.

Але фінансова

звітність не повною мірою відповідає потребі управлінців в інформації.

Відсутність деталізації інформації за видами доходів, витрат, центрами

відповідальності, господарськими операціями – все це призводить до хибних

показників фінансового діагностування та прийняття неефективних управлінських

рішень. Саме тому все більш актуальним стає використання управлінського обліку

з метою здійснення якісної фінансової діагностики підприємства.

Управлінський облік

та звітність як правило є доступними для працівників підприємства, тобто це

інформація призначена для внутрішнього використання. За допомогою управлінського обліку в процесі фінансової

діагностики підприємства досягаються наступні цілі: оцінка результатів

діяльності підприємства; виявлення сильних та слабких сторін діяльності

підприємства; пошук резервів; управління доходами та витратами; визначення

ліквідності підприємства; уникнення ризикових ситуацій; оцінка величини ризику;

визначення перспективи розвитку; оцінка загального фінансового стану та

фінансової стійкості, надійності та стабільності грошових потоків; визначення

можливості банкрутства [4, 5].

Під

внутрішньогосподарським (управлінським) обліком розуміють систему обробки і

підготовки інформації про діяльність підприємства для внутрішніх користувачів в

процесі управління підприємством. Головною його метою є забезпечення

інформацією керівників різних рівнів управління підприємством, які несуть

відповідальність за досягнення ключової цілі.

Таким чином,

потрібно відзначити, що бухгалтерський та управлінський облік є відносно

самостійними інструментами, що лежать в основі інформаційного забезпечення

прийняття управлінських рішень. І хоча в ринкових умовах господарювання

відбувається інтеграція методів управління в єдину систему управлінського

обліку, зарубіжний досвід свідчить, що на основі бухгалтерського обліку не

доцільно будувати завдання управлінського обліку 34, с. 197].

В основі будь-якого

процесу, що відбувається на підприємстві лежить інформація. Потік інформації в

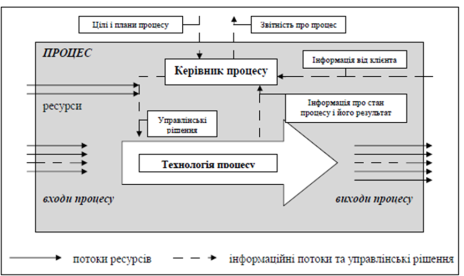

процесах можна представити наступним чином (рис. 2) [4, 5].

Рис. 2. Потік інформації в бізнес-процесах згідно

MC ISO 9000:2000

На зазначеному принципі мають бути побудовані будь-які процеси в

організації. На «вході» ми маємо первинну інформацію, а на «виході» ми

отримуємо кінцевий результат діяльності або підрозділу, або процесу, тощо.

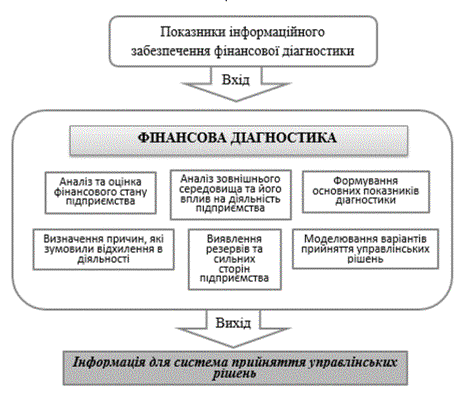

Отже, розглядаючи фінансову діагностику підприємства як певний процес в

системі прийняття управлінських рішень можна сформувати схему системного

підходу до формування інформаційного забезпечення процесу діагностики, а на

основі отриманих результатів – формування пропозицій менеджментом для здійснення підприємством стабільного розвитку, підвищення конкурентних

позицій на ринку, досягнення високих темпів економічного зростання покращення

фінансового стану підприємства (рис. 3.).

Рис. 3. Системний підхід до

формування інформаційного забезпечення фінансової діагностики

Виходячи з вище наведеної схеми, можна зробити висновок, що інформаційна

база підприємства відіграє важливу роль в процесі фінансової діагностики, за

результатами якої формує рекомендації щодо прийняття управлінських рішень

менеджментом з метою здійснення подальшої ефективної та результативної

діяльності компанії.

Висновок. З усього

вищесказаного можна зробити висновок, що на даному етапі забезпечення

інформацію є однією з найважливіших функцій аналізу діяльності підприємства та

його управління у цілому.

Досягнення успіху діяльності підприємства залежить від якості інформації,

що відображаючи сутність процесів його виробничо-господарської діяльності

безпосередньо впливає на якість управлінських рішень, досягнення тактичних

переваг й стратегічних перспектив.

Література

1. Шпак

Н.О., Дулиба Н.Г. Сутність та складові інформаційного забезпечення систем

управління підприємством // Науковий вісник НЛТУ України. – 2012. – Вип. 22.7,

С. – 306-317

2. Нордстрем

К. А. Бизнес в стиле фанк [Текст] / К. А. Нордстрем, Й. Риддерстрале /

Стокгольмская школа экономики в Санкт-Питербурге. – 2003, С – 165

3. Костирко

Л.А. Діагностика потенціалу фінансово-економічної стійкості підприємства:

Монографія / Л. А. Костирко. – 2-ге вид., перероб. і допов. – Х.: Фактор, 2008.

– С. – 336

4. ДСТУ

MC ISO 9000:2001 «Система управління якістю. Вимоги (ISO 9001:2000 IDT /

Видання офіційне К.: Держстандарт України, 2001. – С. 24

5. Момонт

О.І. Менеджмент якості та елементи системи якості: Навч. посібник. — К.: Центр

учбової літератури, 2007 — 368 с.