Кузнецова А.І.

ДВНЗ «Київський коледж легкої промисловості»

Економічні передумови виникнення контролінгу на

промисловому підприємстві

Останнім часом зростає увага до контролінгу як до сучасної концепції

управління підприємством, інструментарій якого дозволяє ефективно вирішувати

проблеми у різних сферах господарювання. Промисловим підприємствам без

використання інструментарію контролінгу важко конкурувати з організаціями, які

його успішно застосовують, оскільки контролінг здатен оптимізувати модель

управління підприємством із врахуванням його специфіки, чітко дотримуватися

відповідності повноважень управлінським впливам, методів діяльності поставленим

завданням через пряме адміністрування і господарське й індикативне управління.

Питання виникнення контролінгу

досліджували в своїх працях такі вчені, як Васильченко З.М., Войтко С.В.,

Григораш І.О., Давидович І.Є., Загорудько В.Л., Кармінський А.М., Пушкар М.С., Трофимова

К.С., Чумаченко М.Г.

В даний час на багатьох промислових підприємствах України відсутня єдина

обґрунтована концепція формування і розвитку контролінгу, задіяні лише окремі

його елементи, а саме: інформація, знання, контроль, управлінський облік,

професійний рівень виконавців, що суттєво гальмує впровадження повноцінної

системи контролінгу в практику господарювання.

Більшість вітчизняних промислових підприємств, які функціонують в умовах

швидкозмінної економіки, знаходяться в складній ситуації, яка характеризується

різними аспектами, найважливішим з них О.А. Дєдов виділяє постійно зростаючий вплив

зовнішнього середовища, який проявляється в посиленні вимог до продукції

вітчизняного виробництва й умов виробництва [1; с.12].

Передумовою впровадження контролінгу є бажання підприємства отримати

результативний ефект. Органічно інтегрована в організаційну структуру

підприємства служба контролінгу дозволяє оптимізувати діяльність всіх

фінансово-економічних підрозділів і забезпечує підготовку ефективних

управлінських рішень, спрямованих на досягнення оперативних і стратегічних

цілей підприємства.

Григораш І.О до причин виникнення контролінгу відносить: (1) складність

систем управління; (2) необхідність стратегічного планування як основної

передумови забезпечення конкурентоспроможності підприємства; (3) необхідність

інформаційної підтримки процесу прийняття управлінських рішень; (4) підвищення

нестабільності зовнішнього середовища [ 2; с.96-106.].

В роботі [3; c.32-37] наведено такі причини необхідності контролінгу на

сучасних підприємствах:

1) наявність додаткових вимог до системи управління підприємством через нестабільність

як зовнішніх (інтернаціоналізація економічного життя, загострення конкуренції

на внутрішніх та світових ринках), так і внутрішніх (обсяги виробництва, пошук

надійних партнерів) факторів;

2) необхідність пошуку більш нових й удосконалення вже існуючих систем

управління, що забезпечують гнучкість і надійність функціонування підприємства;

3) істотні зміни в організації і методології системи інформаційного

забезпечення.

Вчені Карминский А.М., С.Г. Фалько виділяють фактори, що є підставою-мотивом

для створення системи контролінгу на підприємстві. До них належать:

-

погіршення

економічних показників підприємства в порівнянні з подібними підприємствами

галузі;

-

зміна цілей в

сформованих умовах функціонування підприємства;

-

неузгодженість

цілей;

-

застосування

застарілих методів планування, калькуляції й аналізу, що не відповідають

потребам менеджменту підприємства;

-

відсутність дієвих

методик обліку й аналізу, в результаті чого отримана інформація, що є основою

прийняття управлінських рішень, не відповідає вимогам;

-

дублювання,

відсутність чи наявність конфліктні ситуації при виконанні деяких функцій [4;

с.230-231 ].

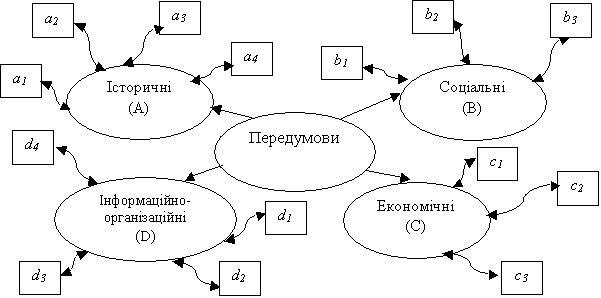

За баченням автора передумови виникнення контролінгу на промисловому

підприємстві графічно представлено на рис. 1.

|

|

|||

де а1 – ускладнення

процесів планування на підприємстві; а2

– світова

економічна криза кінця 20-х – 30-х років XX ст.; а3

– економічна

криза в Україні 2008р.; а4

– економічна

криза в Україні 2014р.; b1

– неналежний

рівень освіти ( відсутність практичних лабораторій на базі вишів, неякісне

проходження студентами навчально-виробничої практики на базі діючих

підприємств); b2 – відсутність заходів щодо підвищення кваліфікації

працівників на підприємствах; b3 – відсутність належного соціального

пакету для працівників; c1 – погіршення економічних показників; c2 – нестійкість валютного курсу; c3 – недостатнє державне регулювання

(законодавство, дотації); d1 – обмеженість інформації, призначеної для прийняття управлінських рішень; d2 – застарілі методи планування, калькуляції, контролю й аналізу; d3

–

відсутність контролю за умовами праці (наявніть шкідливих газів, підвищений

рівень шуму, недостатнє освітлення ); d4

– не

чітке уявлення працівників підприємства щодо організаційної структури і, як

результат, порушення системи підпорядкування, відсутність чітко визначених

обовязків, перевантаженість окремих фахівців. |

Рис. 1. Графічна ілюстрація передумов виникнення

контролінгу на промисловому підприємстві

Сформована практика управління промисловими підприємствами вимагає розробки

і вивчення науково обґрунтованих і життєздатних пропозицій для підвищення їх

ефективності. Інтенсивного оновлення, в першу чергу, вимагають технології

менеджменту, оскільки саме він здатний забезпечити позитивний розвиток значної

більшості об'єктів господарювання.

Таким чином, поява концепції контролінгу спричинена бажанням керівництва

створити системне управління, що забезпечує довгострокове ефективне

функціонування підприємства, вивести управління із кризового стану, підвищити якість

інформаційної основи прийняття управлінських рішень, чим привести господарську

діяльність у відповідність сучасним вимогам ринку.

Література:

1.

Дедов О.А.

Методология контроллинга и практика управления крупным промышленным

предприятием : Учеб. пособие / О.А. Дедов. — М.: Альпина Бизнес Букс, 2008. —

248 с.

2.

Григораш І. О. Контролінг як сучасна система управління

підприємством / І. О. Григораш // Актуальні проблеми економіки. – 2010. - №11.

– с.96-106.

3.

Контролінг - від

теорії до реалізації на практиці: Монографія/ Вікторія Прохорова, Лариса

Мартюшева, Наталія Петрусевич, Юлія Прохорова,; М-во освіти і науки України,

Харків. нац. економічний ун-т. - Х.: ВД "ІНЖЕК", 2006. - 198 с.

4.

Контроллинг: учебник

/ А.М. Карминский, С.Г. Фалько, А.А. Жевага, Н.Ю. Иванова; под ред. А.М.

Карминский, С.Г. Фалько. - М.: Финансы и статистика, 2006.-336с.