Акмаєва Н.В., Воловод К.Г.

Донбаський державний технічний університет, Україна

ОГЛЯД РИНКУ СПОЖИВЧОГО КРЕДИТУВАННЯ

В УКРАЇНІ

Анотація. Проведено огляд ринку споживчого

кредитування в Україні, аналіз динаміки кредитів, наданих фізичним

особам, приведено перелік найбільших банків України за обсягом

кредитів, зроблено висновки, щодо розвитку та вдосконалення банківської системи

України.

Ключові слова: банк,

споживчий кредит, проблемні споживчі кредити,

фінансова

криза, «кредитний голод», кредитний портфель.

I. Вступ

Споживчий кредит

— кредит, який надається як у національній, так і в іноземній валютах фізичним

особам — резидентам України на придбання споживчих товарів тривалого

користування та послуг і повертається в розстрочку, якщо інше не передбачено

умовами кредитного договору.

Споживчий кредит дає змогу населенню споживати товари і

послуги до того, як споживачі спроможні їх оплатити. Тим самим споживчий кредит

забезпечує підвищення життєвого рівня споживачів. У макроекономічному плані

споживчий кредит збільшує сукупний платоспроможний попит на предмети споживання

і послуги, що стимулює розширення обсягів їх виробництва. [1]

II. Постановка задачі

Необхідною умовою забезпечення стабільності банківської

системи є розвиток банківського кредитування. Постійна зміна умов на ринку

банківських послуг та відкритість зовнішньому середовищу вимагають від банків

постійного пошуку ринків та механізмів кредитування, в тому

числі споживчого кредиту. Саме від розвитку споживчого кредитування залежить

формування та підвищення платоспроможного попиту населення, а відтак й розвитку

економіки в цілому.

III. Результати

До фінансової кризи і протягом 2006-2008 років споживче

кредитування в Україні розвивалося швидкими темпами, причиною чого виступили

два основні чинники:

- по-перше, з

2000 року на

український ринок почали

активно виходити міжнародні

банки, які принесли із собою практику та продукти споживчого кредитування;

- по-друге,

у 2003 році Національний Банк

України (НБУ) переглянув

Положення про кредитування та скасував заборону надавати фізичним особам кредити в іноземній валюті.

Обсяг споживчих кредитів,

виданих фізичним особам (включаючи іпотеку) за цей період збільшився втричі.

Частка споживчих кредитів в іноземній валюті зросла з 63% до 72%. В цілому,

питома вага кредитів в іноземній валюті (включаючи кредити як юридичним, так і

фізичним особам) у загальному обсягу виданих кредитів у 2008 році становила

60,3% – найвищий рівень для будь-якої великої країни.

У

спробі завоювати частку ринку швидко зростаючого в Україні сектору споживчих

фінансових послуг багато банків, в першу чергу, з іноземним капіталом, очевидно

послабили вимоги щодо надання споживчих кредитів. Кредити стали більш

доступними з точки зору рівня первісного внеску, коефіцієнтів співвідношення

суми кредиту та вартості застави і співвідношення боргу та доходу. Це було не виправдано

ризиковим.

Коли наприкінці 2008 року гривня знецінилася по відношенню до долара на

понад 40%, для більшості позичальників коефіцієнт співвідношення боргу та

доходу вийшов на таке значення, що подальше обслуговування кредитів в іноземній

валюті ставало неможливим. Закрити свою позицію вони також не

могли, оскільки девальвація відбулась майже миттєво – протягом двох місяців, а

кредитні договори не передбачали жодних варіантів конвертації чи

реструктуризації. В результаті якість кредитного портфеля українських банків

почала погіршуватись, і замість розширення своєї діяльності банки були змушені

займатись подоланням наслідків такої ситуації.

Під час глобальної

фінансової кризи споживче кредитування в Україні практично припинилося. З січня

2009 року по червень 2010 року банки кожного місяця видавали нових споживчих

кредитів фізичним особам на загальну суму 2-4 млрд. грн., а нових іпотечних кредитів

усього лише на 0,2-0,3 млрд. грн. Хоча офіційних статистичних даних про суму

нових споживчих кредитів, які банки видавали кожного місяця до кризи, немає, за

розрахунками ця сума становила від 5 до 6 млрд. грн.

«Кредитний голод» у галузі

споживчого кредитування в Україні під час кризи пояснюється трьома причинами:

- щоб

захистити себе від будь-яких додаткових кредитних ризиків, кредитори значно

підвищили вимоги до нових кредитів, навмисно залишаючи більшість позичальників

у категорії «відмовити», аби кредитні спеціалісти на місцях не змогли видати

жодного нового кредиту;

- потенційні позичальники не хотіли брати кредити;

- не відбувалося масової реструктуризації кредитів, а існуючим

позичальникам було важко виконувати свої фінансові зобов’язання.

В середині 2010 року

з’явилися деякі ознаки того, що банки вийшли на рівень готовності відновити

споживче кредитування, і офіційна статистика показала певне зростання обсягів

кредитної діяльності. Все більше підприємств роздрібної торгівлі, автосалонів

та банків почали пропонувати споживчі кредити; спочатку обережно, а потім все

більш агресивно. З березня 2011 року банки щомісяця видавали нових споживчих

кредитів на суму понад 8 млрд. грн., що зупинило скорочення розмірів кредитних

портфелів. [2]

За офіційними даними Національного банку України на початку 2013 року

обсяг споживчих кредитів збільшився на 8,8 млрд. грн. (7,1%) та за станом на 01.09.2013

р. цей показник досяг майже

134 млрд. грн. В тім обсяги кредитів ще

не досягли обсягів докризового показника та за станом на 01.01.2009 року

Таблиця 1 - Найбільші 10

банків України за обсягом кредитів, наданих фізичним особам, станом на

01.06.2011 р. [2]

|

Рейтинг |

Назва банку |

Кредити фізичним

особам, млрд. грн. |

Частка у загальному обсязі споживчих кредитів |

|

1 |

Приватбанк |

23,762 |

11,6% |

|

2 |

Укрсіббанк (BNP Paribas Group) |

22,917 |

11,2% |

|

3 |

Райфайзен банк Аваль |

21,604 |

10,6% |

|

4 |

Укрсоцбанк (UniCredit Group) |

18,928 |

9,2% |

|

5 |

«Надра» |

14,564 |

7,1% |

|

6 |

OTP Банк |

8,122 |

4,0% |

|

7 |

Дельта Банк |

6,017 |

2,9% |

|

8 |

Сведбанк |

5,330 |

2,6% |

|

9 |

Альфа Банк |

4,883 |

2,4% |

|

10 |

Ощадбанк |

4,702 |

2,3% |

складали 186 млрд. грн. За 2012 рік обсяги кредитів,

наданих фізичним особам на споживчі потреби

також мали негативну тенденцію до зменшення.

Показники динаміки кредитів, наданих фізичним особам за період з 01.01.2008

по 01.01.2013 року відображені в таблиці 1.2.

За даними таблиці можна дійти висновку, що коливання в

посткризовий період є незначними та відображають відносну нестабільність у

кредитному портфелі банків України.

Таблиця 1.2 – Динаміка кредитів, наданих фізичним особам

банками України, за період 2007-2012 рр., млн.

грн.

|

Показник |

|

Значення показників за станом на |

|

|

|||||

|

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

|

|

|||

|

|

|

|

|||||||

|

Кредити,

надані фізичним

особам |

280490 |

241249 |

209538 |

201224 |

187629 |

|

|

||

|

У тому числі на споживчі |

186088 |

137113 |

122942 |

126192 |

125011 |

|

|

||

|

потреби |

|

|

|

|

|

|

|

||

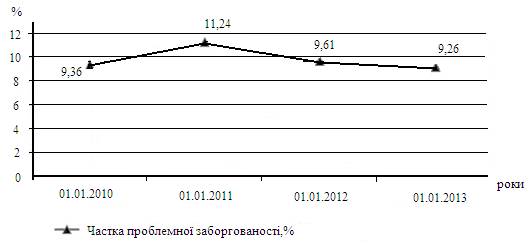

Слід зазначити, що зменшення обсягів кредитування за

період дослідження

відбувалося водночас зі зростанням частки проблемної заборгованості в

загальному кредитному портфелі банків. Аналіз кредитної заборгованості в банках

України показав, що за станом на 01.01.2013 р. частка проблемних кредитів склала 9,26 %. (рис. 1)

[3]

Рисунок 1 – Динаміка кредитної заборгованості по

банківській системі України за період з 01.01.2010 р. по 01.01.2013 р.

IV. Висновки

На

сьогоднішній день основними видами банківського кредитування фізичних осіб є

надання позики для купівлі житла, для купівлі транспортних засобів та,

насамперед, для потреби купівлі товарів тривалого користування. Головним

спонукальним мотивом, що штовхає людей на користування споживчим кредитом, є

потреба в предметах споживання і послугах, яка буде виникати завжди, не

дивлячись на низькі доходи та нестачу власних заощаджень. Отже, основними

користувачами кредиту виступають громадяни з низькими доходами, та

ті,

що сподіваються на збільшення своїх доходів,

що є, безперечно, найбільша частина населення України, вони не взмозі виплатити

кредит по даним відсотковим ставкам, що призводить до переходу позичальника до

категорії неплатоспроможних, а кредит відповідно – до безнадійних.

Для вдосконалення діяльності банківської системи

необхідні сприятливіші умови кредитування. Доцільно розробити законопроект про

кредитування, в якому передбачити ефективний захист прав та інтересів

кредиторів, посилення відповідальності учасників договірних відносин за

неналежне виконання ними

зобов'язань; удосконалити порядок

реалізації заставленного майна

з метою захисту

інтересів кредиторів, стимулювати зростання обсягів грошових вкладів

населення для створення міцної клієнтської бази.

Дуже корисним для роботи банків може бути створення загальної системи інформації щодо клієнтської бази, якою міг би користуватися будь-який банк.

Слід також зауважити: для забезпечення успішної діяльності банку необхідні політичні і інституційні реформи, які б зменшували негативний вплив зовнішніх факторів на кредитну діяльність банків.

Останнім часом все більш важливого значення набуває споживче кредитування населення, особливо іпотека. В розвинутих країнах схеми надання кредитів населенню є, звичайно більш досконалими, орієнтовані на довші терміни кредитування.

Потрібно

створити механізм довіри клієнта банкові і навпаки. Фізичні особи, маючи розрив

між їхніми можливостями і бажанням купити, з радістю беруть кредит в банках і

особливо на довгі терміни. Банки, хоча і з радістю отримують проценти за надані

кредити, все ж ризикують. Отож, схема надання кредитів потребує вдосконалення. [4]

Література

1. Вовчак О.Д. Кредит і

банківська справа: Підручник / Вовчак О.Д., Рущишин Н.Н., Андрейнів Т.Я. – К.:

Знання, 2008.- 564с.

2. www.finrep.kiev.ua/download/consumer_lending_sep2011_ua.pdf