Ст. викладач Лісовенкова І.М., Прийтенко Н.І.

Дніпропетровський національний гірничий університет, Україна

ФОНДОВИЙ РИНОК В УКРАЇНІ: СУЧАСНИЙ СТАН, ПЕРСПЕКТИВИ РОЗВИТКУ

На сьогодні фондовий

ринок став невід’ємною складовою економік розвинутих країн. Тому, становлення

ефективного та дієвого фондового ринку

є важливим етапом завершення трансформації вітчизняної економіки.

За роки

функціонування фондового ринку України вдалося досягнути певних позитивних

результатів. Починаючи з 1997 р. і по 2011 р. вітчизняний фондовий

ринок характеризувався постійно зростаючою динамікою. Так, на протязі даного

періоду він збільшився у 25 разів[1]. Це свідчить про те, що вітчизняні

підприємства зацікавлені у залученні інвестицій за допомогою цінних паперів. У

2012 р. український фондовий ринок продемонстрував суперечливу динаміку свого

розвитку. З одного боку, спостерігалося зростання загальних обсягів торгівлі

цінними паперами та збільшення видів фінансових інструментів, що використовуються

на фондовому ринку. З іншого боку, згорталася емісійна діяльність.

На сьогодні

фондовий ринок України

характеризується низькою

капіталізацією та ліквідністю, недостатнім захистом прав

інвесторів. відсутністю прозорості.

За останніми наявними даними Національної

комісії з цінних паперів та фондового

ринку (НКЦПФР) на кінець 2013

р. частка операцій з цінними

паперами, які вільно

обертаються на фондовому ринку, не перевищує 10,42% від їх загального обороту. Зокрема

питома вага операцій, здійснених організаторами торгів за окремими

цінними паперами в

2012 році, становила:

акції – 3,64%, державних

облігацій–14,69%, облігацій

підприємств–21,10%, облігацій

місцевих позик – 85,43% [2].

У зв’язку

з вищенаведеним потенціал

цінних паперів як

інструмент ліквідної застави

залишається недостатньо використаним. Це зумовлює незначну

чутливість грошової маси та реальної економіки до змін відсоткових ставок.

У

структурі операцій організаторів торгів

домінують операції з

державними облігаціями України,

протягом січня –

листопада 2013 року

їх частка становила майже 75%

від загального обігу цінних паперів у біржовому сегменті фондового ринку (табл.

1)[3].

Тенденція до

збільшення частки зазначених операцій спостерігається з 2008 року, що може бути

пов’язано із світовою фінансовою кризою та активізацією емісії державних

облігацій України.

З метою підтримки

розвитку ринку корпоративних облігацій та облігацій місцевих позик Національний

банк України зберігає за ними статус фінансових інструментів, які можуть

використовуватись як застава під час здійснення операцій із рефінансування

банків Національним банком України.

Таблиця

1

Структура

операцій організаторів торгів за видами цінних паперів, 2005-2012 роки та

січень – листопад 2013 року (%)

|

Види цінних паперів |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Усього |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Акції |

27,3 |

23,9 |

38,7 |

31,3 |

37,6 |

33,3 |

29,1 |

8,2 |

9,2 |

|

Державні облігації |

23,6 |

29,3 |

7,9 |

22,6 |

22,7 |

46,4 |

42,1 |

67,8 |

74,7 |

|

Облігації підприємств |

39,8 |

41,8 |

49,4 |

44,0 |

19,6 |

5,1 |

9,1 |

10,0 |

10,0 |

|

Облігації місцевих позик |

4,1 |

3,4 |

2,2 |

1,2 |

0,1 |

0,1 |

0,2 |

2,4 |

0,2 |

|

Цінні папери інститутів

спільного інвестування |

1,1 |

1,1 |

1,2 |

0,5 |

19,8 |

12,3 |

9,4 |

2,2 |

дані відсутні |

|

Деривативи |

4,1 |

0,3 |

0,1 |

0,3 |

0,1 |

2,8 |

10,1 |

9,4 |

4,6 |

|

Інші |

0,0 |

0,2 |

0,4 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

1,3 |

Загалом у 2012-2013

фінансовому році фондовий ринок продовжив тенденцію на зниження, що розпочалася

в березні 2011 р. після попереднього дворічного зростання. При цьому

український ринок з початку 2012 р.

перестав слідувати світовим тенденціям, і попри зростання світових ринків

завдяки низці заходів з подолання проблем ключових економік світу протягом

року, продовжував падіння.

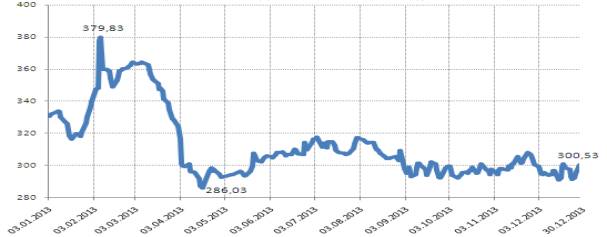

За підсумками року індекс Української Біржі

опустився на 63,5 пункти або 6,5%, а індекс ПФТС – на 30 пунктів або 9%. При

цьому основне падіння припало на березень-квітень 2013 р., так, що до середини

квітня 2013 р. індекси досягли річних мінімумів (рис.1)[4].

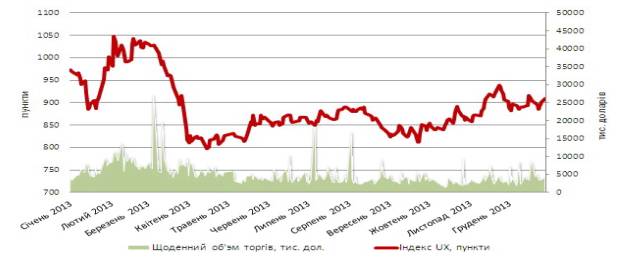

За підсумками торгів

в 2013 році індекс українських акцій, що розраховується Українською Біржею,

знизився на -4,26% з 950,56 до 910,04 пункту(рис.2)[4].

Рис.

1 - Динаміка індексу ПФТС у 2013 р.

Рис.2

- Динаміка індексу Української Біржі у 2013 році

Такі

результати виглядають досить песимістично, особливо з урахуванням того, що

американські індекси Dow Jones і S&P500 в 2013 році додали 21,8% та 25,2% відповідно,

німецький DAX виріс на 22,8%, британський FTSE - на 10,2%. Як

бачимо, ні боргові проблеми Єврозони, ні бюджетна криза в США не змогли

вплинути на світові біржові показники. Видатних подій, які могли б підірвати

оптимізм вітчизняних індексів, не було і в Україні, тому березневий «обвал»

індексів без особливих причин експерти ринку назвали просто корекцією[4].

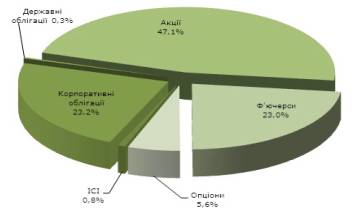

Проте,

головним розчаруванням 2012 р. на українському фондовому ринку було критичне

падіння обсягу торгів, однак 2013 р. за

цим показником зумів перевершити попередній рік. Так, загальний обсяг угод на

Українській Біржі за 2013 рік склав 10,23 мільярда гривень, хоча в 2012 році

був більше ніж удвічі вищим: 24,1 мільярда гривень. У структурі торгів за 2013

р. на ринок акцій доводилося 47% сумарного обороту на біржі, 29% на строковий

ринок і 24% на ринки інвестиційних сертифікатів, корпоративних, муніципальних

та державних облігацій (рис.3)[5].

Рис.3 - Структура торгів на Українській Біржі в розрізі ринків за 2013 р.

Проведений аналіз

стану та динаміки фондового ринку свідчить про те, що в Україні сформувався

спекулятивний фондовий ринок, який перебуває у значній залежності від

іноземного капіталу й зовнішньоекономічної динаміки. Фондовий ринок на

сучасному етапі розвитку не спроможний протистояти всім негативним внутрішнім

та зовнішнім впливам. Нагальні проблеми, що існують на фондовому ринку України,

заважають його подальшому розвитку. Тому наразі виникає об’єктивна необхідність

запровадження комплексу заходів з реформування, які будуть спрямовані на

подолання існуючих проблем розвитку вітчизняного фондового ринку та забезпечать

його ефективне функціонування. А формування в Україні ефективного фондового ринку

в свою чергу має спричинити завершення процесу ринкової трансформації

національної економіки, забезпечити інституційну збалансованість останньої,

спричинити зміцнення національної конкурентоспроможності у довгостроковій

перспективі.

Література:

1.

Нескородєва І. Особливості функціонування фондового ринку// Вісник НБУ.-

2013.- С.36.

2.

Національний комітет з цінних паперів та фондового ринку -[Електронний ресурс] – Режим доступу: http://www.nssmc.gov.ua.

3.

Національний банк України. - [Електронний ресурс] – Режим доступу: http:/www.bank.gov.ua.

4.

Прибуток на уламках: огляд інвестицій на фондовому ринку за 2013 р. //

«Простобанк Консалтинг» - [Електронний ресурс] – Режим доступу: http://ua.prostobank.ua/.

5.

Українська Біржа [Електронний ресурс]: режим доступу: http://www.ux.ua/