Даулетбаева Г.Т.,

Master Science of International Finance Management

Куанышбанва А.,

студентка Костанайского государственного

университета им. А.Байтурсынова (Казахстан)

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗЕМЛИ КАК

ОБЪЕКТА НЕДВИЖИМОСТИ

Повторяющиеся спады и

кризисы экономики, стремление к наличию развитого рынка недвижимости – все это

провоцирует его участников постоянно совершенствовать свой инструментарий

анализа формирования стоимости недвижимости и ее оценки, а также изучать

влияние прямых и косвенных факторов, которые оказывают влияние на рынок

недвижимости, присутствующих, как на самом рынке, так и в смежных областях [3].

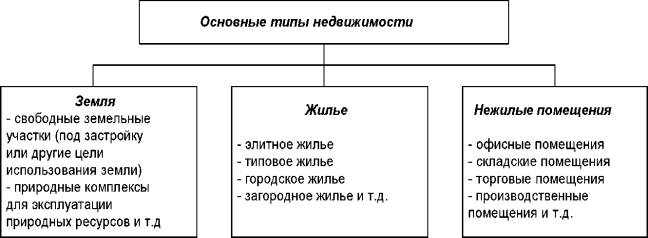

С целью учета специфики организации

деятельности и функционирования объектов недвижимости, а также особенностей

современного рынка доходной недвижимости разработана усовершенствованная

классификация объектов недвижимости (Рис. 1).

Рис. 1. Классификация объектов недвижимости

Одной из значимых составляющих экономики, которые обладают

наибольшей ценностью, являются земельные ресурсы. С одной стороны земля

рассматривается как производственный фактор, с другой - является товаром и

источником благосостояния людей. Запорожцева, Е Н. рассматривает земельные ресурсы, как объект

бухгалтерского учета с неограниченным сроком службы, способным приносить доход,

требующий стоимостной оценки [4].

Анализ организации бухгалтерского

учета земельных ресурсов на предприятиях в Республике Казахстан показал очень

низкий уровень этих операций, а в некоторых и полное отсутствие такого учета.

Отечественная система бухгалтерского учета до настоящего времени практически

полностью игнорировала земельные участки как экономическую категорию, имеющую

стоимостную оценку [2].

Обособленное отражение

земельных участков хозяйствующих субъектов позволит точнее определять параметры

ресурсного потенциала предприятия, вложения в экономический оборот капитала,

стоимость наличного земельного участка, а также принимать более взвешенные управленческие

решения. Поэтому, рекомендуется земельные ресурсы организации отражать на

отдельном синтетическом счете 2411 «Земельные ресурсы» с открытием к нему

следующих субсчетов:

2411-1 Земли сельскохозяйственного

назначения

2411-2 Земли поселений и т.д.

Особо необходимо обратить внимание на

предназначение земельных ресурсов:

- если участок земли приобретается для

перепродажи, его следует отразить в составе оборотных активов организации, в

составе товаров на счете 1330 «Товары», так как в результате реализации

земельные участки изменяют свою натуральную форму на денежную,

- если же участок планируется использовать

для целей, не связанных с производством и управлением (например, на нем будет

устроен стадион общего пользования), его можно отразить в учете на обособленном

субсчете к счету 2410 «Основные средства», так как данный участок

впоследствии может быть источником экономических выгод для организации (при его

продаже) [1].

В связи с тем, что

земля, как и любая материя, подвержена влиянию внешних факторов эрозии,

подтоплению, уплотнению, загрязнениям и др. положительно или отрицательно

сказывающихся на ее физическо-химических свойствах, потребительские свойства

земли изменяются. Поэтому возникает необходимость начисления амортизации по

земельным участкам [4].

Кроме того, необходимо

отметить недостаточность информационной базы по земельным ресурсам. С целью

повышения качества и достоверности предоставляемой пользователям информации

следует дополнить пояснительную записку к годовому бухгалтерскому балансу, а

также форму № 5 «Приложение к бухгалтерскому балансу» данными о земельных

ресурсах, находящихся в собственности предприятия и показателями эффективности

их использования, что позволит повысить качество и достоверность предоставляемой

пользователям информации и судить о результатах хозяйственной деятельности

организации[2].

Литература:

1. Вегера, С.Г. Развитие

аналитического учета земельных участков /

С.Г. Вегера // Бух. учет и анализ. — 2012. — № 4. — С. 25—28.

2. Вегера, С.Г. Концептуальные

основы развития методологии учета земли в условиях экономики нового типа / С.Г.

Вегера // Междунар. бух. учет. — 2011. — № 43. — С. 15—21.

3. Гочияева Л.А.

Исследование процессов формирования и функционирования рынка недвижимости [Текст] /Л.А. Гочияева //

Научный Вестник Южного федерального округа. – 2008. – №2(6)

4. Запорожцев, Е Н

Некоторые подходы к оценке земельных ресурсов в бухгалтерском учете / Е. Н

Запорожцева // Гуманитарные и соц-эконом науки,-2006 -№7.-С 119-121.