Економічні науки/2. Зовнішньоекономічна

діяльність

К.е.н. доц. Ковінько О.М., Цехмістер Л.В.

Вінницький

торговельно-економічний інститут КНТЕУ, Україна

Сутність та розрахунок ефективності зовнішньоторговельних

операцій

Головною умовою

проведення зовнішньоекономічної операції є її ефективність. Категорія „ ефективність

зовнішньоекономічної діяльності” посідає значне місце серед економічних

категорій, які характеризують стан та розвиток зовнішньої торгівлі

підприємства. Ефективність загалом і ефективність зовнішньоекономічної

діяльності, зокрема, розглядаються в теорії і практиці у площині як держави,

регіону, галузі, так і первинної ланки національного господарства. Джерелом

формування ефективності зовнішньоекономічної діяльності держави загалом є

процеси, які відбуваються на підприємстві. Важливою умовою успішного

функціонування підприємства, де експорт або імпорт є основним видом діяльності,

є створення досконалої системи оцінки результатів експортно-імпортних операцій,

рівень яких характеризується ефективністю їх здійснення.

Проблеми підвищення

ефективності зовнішньоекономічної діяльності підприємств, управління

ефективністю господарської діяльності завжди знаходилися у центрі уваги

вчених-економістів. Визначенню ефективності зовнішньоекономічної діяльності

приділяли увагу такі вітчизняні вчені, як А.А. Мазаракі, Н.М. Ушакова, Л.О.

Лігоненко, О.І. Кириченко, Г.О. Філатова і зарубіжні, зокрема, російські

науковці – І.О. Муравйова, Л.Є. Стровський, В.В Бокова, О.В. Буреніна, С.М.

Попова, Ю.О. Огородніков та ін. Вони досліджували певні підходи щодо визначення

ефективності зовнішньоекономічної діяльності на рівні окремого господарюючого

суб’єкта. Теоретичною основою оцінки ефективності зовнішньоекономічної

діяльності є класичні теорії зовнішньої торгівлі Адама Сміта та Давида Рікардо,

так як зовнішньоторговельні операції є основою здійснення зовнішньоекономічної

діяльності.

Гребельник О.П.

зазначає, що ефективність зовнішньоекономічної діяльності – „ це економічна

категорія, що відображає сукупний ефект від зовнішньоекономічних зв’язків, який

полягає в економії суспільної праці та зростанні її продуктивності від участі

економіки країни у міжнародному поділі праці” [ 2, с. 320].

В сучасних умовах

поняття ефективності зовнішньоекономічної діяльності має комплексний і

багатоаспектний характер. Воно може виражатись за допомогою різноманітних

економічних показників, більшість яких демонструє переваги розвитку

зовнішньоекономічних зв’язків. Категорія „ ефективність зовнішньоекономічної

діяльності ” в економічній літературі зазвичай ототожнюється з ефективністю

експорту. В економічній енциклопедії представлено універсальне визначення поняття „ ефективність експорту”,

під яким розуміємо вигідність експорту, яка вимірюється відношенням вартості

вивезеного з країни товару в зовнішньоторговельних цінах до його вартості у

цінах внутрішнього ринку [ 6].

Розрахунок

економічної ефективності проводиться шляхом зіставлення досягнутого

економічного результату з витратами ресурсів на отримання цього ефекту.

Під економічним

результатом розуміють грошове, вартісне оцінювання отриманого прибутку для

підприємства: грошові надходження за відправлену продукцію, виконані роботи та

послуги, вартість отриманого товару.

Під витратами ресурсів розуміють грошове

вартісне оцінювання виробничих ресурсів, які залучилися у господарський обіг:

вартість сировини, енергії, матеріалів, трудових ресурсів, різних послуг,

обов’язкові відрахування в різноманітні державні фонди.

У

зовнішньоекономічній діяльності ефективність проявляється у максимізації прибутку

при мінімальних витратах, пов’язаних із здійсненням зовнішньоекономічних

операцій.

Показники ефективності

зовнішньоекономічної діяльності

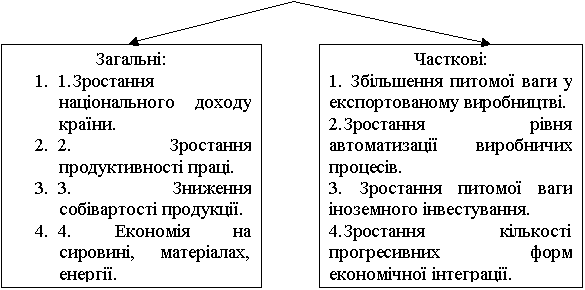

У своїх працях Пазуха М.Д. ділить показники ефективності

зовнішньоекономічної діяльності на загальні і часткові [ 5, с. 172].

Рис. 1. Показники

ефективності зовнішньоекономічної діяльності

На думку Козака

Ю.Г., Логвінової Н.С. усю систему показників зовнішньоекономічної діяльності

підприємства, організації, фірми можна поділити на чотири групи: абсолютні

показники, відносні, показники структури, показники ефективності [4 ].

Розрахунок

показників економічної ефективності здійснюється за такими принципами:

- найповніший облік

усіх складових витрат і результатів;

- необхідність

порівняння з базовим варіантом;

- приведення витрат і результатів до однієї

бази зіставлення;

- приведення різних за часом витрат і результатів до одного моменту часу; - наявність достовірності інформації,

системи збору та аналізу інформації

Дослідження

літератури дозволяє вивчити кілька методів оцінки ефективності експортної

діяльності.

Запропонована

методика визначення економічної ефективності експортно-імпортної діяльності

підприємств Миролюбовою Т.В.. Проведена

методика має ряд переваг і недоліків. Зокрема, варто відмітити відносну

простоту в розрахунках показників ефективності, система оцінювання може

застосовуватись для оцінки ефективності практично всіх видів промислової

продукції, присутність в цій методиці інтегральних показників економічної ефективності

дозволяє наглядно оцінити ефективність окремої угоди та обрати оптимальний

варіант. Але існує певний ряд недоліків, до яких можна віднести, по-перше,

відсутність чіткої градації значень показників ефективності, по-друге, в

сучасних умовах відбулись значні зміни у законодавчій базі зовнішньоекономічної

діяльності, також не враховується можливість надання комерційного кредиту

імпортеру, при якому продаж товарів здійснюється з відстрочкою платежу на

певний період.

Розглянемо методику

аналізу ефективності експорту запропоновану Гребельником О.П., у якій

здійснений огляд загальних теоретичних положень аналізу і запропоновані

розрахунки коефіцієнтів ефективності експорту товарів. Не відрізняються

кардинально думки Козака Ю.Г. та Пазухи М.Д., які у своїх працях використовують

такі розрахунки.

Таблиця

1

Показники

розрахунку ефективності операцій з експорту

|

№ |

Показник |

Характеристика |

|

1 |

Абсолютний ефект |

Еабс = ВВекс – ВТекс, де: Еабс

– абсолютний ефект від експорту; ВВекс – валютна виручка від експорту товару; ВТекс – експортні витрати. |

|

2 |

Відносна ефективність

експортної операції |

Евідн = ВВекс: ВТекс, де: Евідн – відносна

ефективність експорту товару; ВВекс

– валютна виручка від експорту товару; ВТекс

– валютні витрати при експорті товару. Якщо величина показника Евідн >1, то експорт товару економічно

доцільний, а якщо Евідн

<1, то експорт товару приведе до витрат. |

Продовження

табл.1

|

3 |

Ефективність експорту |

Ееф.е =

де: ЧВ – чистий виторг в іноземній валюті за

реалізований товар, переведений у гривні за офіційним курсом на день

надходження валютної виручки. |

|

4 |

Чистий виторг |

ЧВ = (ВВ *Кр) – Дв – МП, де: ВВ – валютний виторг за експортний товар; Кр – діючий ринковий курс іноземної

валюти до гривні; Дв – додаткові витрати всередині

країни, пов’язані з експортом товару; МП – митні платежі; ОП – обсяг продажу за експортом, рн.. |

|

5 |

Рентабельність експорту |

Ре = де: ПВ – повні витрати підприємства

на експорт продукції, грн.

|

|

6 |

Ефективність

зовнішньоторговельного обороту |

Езто = Ее + Еі де: Езто – ефективність обороту; Ее –

ефективність експорту; Еі

– ефективність імпорту. |

На нашу думку,

методика запропонована Миролюбовою

Т.В в сучасних умовах є недоцільною, оскільки відбулися зміни в законодавстві,

а також в цій методиці не враховується можливість надання кредиту імпортеру.

Результат

дослідження дозволив запропонувати застосовувати підприємствам системний підхід

до аналізу і контролю своєї зовнішньоекономічної діяльності, який передбачає

дослідження всього комплексу факторів, що впливають на кінцевий результат

здійснення експортних операцій.

Отже, можна зробити висновок, що

підприємство здійснюючи оцінку ефективності експортної операції має змогу

обґрунтувати окремі пропозиції стосовно реалізації товару з метою вибору

найбільш оптимального варіанту. Таким чином, показники ефективності ЗЕД підприємства

та їх аналіз дозволить виявити вигідність зовнішньоекономічних операцій з

експорту.

Література:

1.

Вівчар О.І. Основні аспекти підвищення ефективності зовнішньоекономічної

діяльності підприємств // Галицький економічний вісник. – 2009. - №2. – с.24-30.

2.

Гребельник О.П. Основи зовнішньоекономічної діяльності. 3-тє видання

перероблене та доповнене: Підручник. – К.: Центр навчальної літератури, 2008. –

432 с.

3.

Дурицька Г.В. Проблеми комплексної оцінки зовнішньоекономічної діяльності

підприємств // Регіональна економіка. – 2007. - №4.-с.209-217.

4.

Зовнішньоекономічна діяльність підприємств: кредитно-модульний курс: Навч. посіб.-3-тє

вид. перероб. та доп. / за ред.. Ю.Г. Козака, Н.С. Логвінової, К.І.

Ржепішевського. – К.: Центр навчальної літератури, 2010.- 288 с.

5.

Зовнішньоекономічна діяльність: навч. посібник / М.Д. Пазуха. – К.: Центр

учбової літератури, 2008. – 230 с.

6.

Економічна енциклопедія – http: //slovopedia.org.ua/