Економічні науки / 12. Економіка сільського господарства

Іванова Н.С.

Криворізький

факультет Запорізького національного університет, Україна

ВИЗНАЧЕННЯ

ПОКАЗНИКА ЕКОНОМІЧНОЇ БЕЗПЕКИ АГРОПРОМИСЛОВОГО ПІДПРИЄМСТВА

Прийнято, що оцінки показників, що характеризують економічну безпеку,

коливаються в діапазоні від 0 до 1, залежно від відхилення від граничної

величини. Виходячи із цього, країна, регіон або підприємство з погляду

економічної безпеки можуть класифікуватися за 4-ма групами: 1) абсолютно

безпечні, коли головна характеристика дорівнює 1; 2) безпечні - 0,7 - 0,9; 3) достатньо безпечні - 0,5-0,6; 4)

небезпечні - 0-0,4.

Якщо розмір відхилення фактичного значення від граничного більше 100%, то

даному показнику дається оцінка в 0 балів. У випадку коливання розміру

відхилення від 0 до 100% для кожних 10% відхилення від граничної величини

бальна оцінка знижується на 0,1 бала.

Фінансова

складова як внутрішньовиробнича функціональна складова економічної безпеки

вважається головною, оскільки за ринкових умов господарювання фінанси є

«двигуном» будь-якої економічної системи.

Забезпеченість

фінансовими ресурсами (а отже і фінансовий стан підприємства) залежить від

виконання планів матеріально-технічного постачання, виробництва, реалізації та

прибутку. Існує і зворотний зв’язок: відсутність грошових засобів може

призвести до перебоїв у постачанні та виробництві [2, с.105].

За

визначенням, показники (коефіцієнти) показують зв’язки та залежності між

різними сторонами бізнесу. Вони висвітлюють значущі взаємовідносини та

необхідність гармонійної співпраці між окремими підрозділами економічної

системи.

Про

ослаблення фінансової складової економічної безпеки свідчать:

-

зниження ліквідності підприємства;

-

збільшення кредиторської та дебіторської заборгованості;

-

зниження фінансової стійкості.

Важливою

передумовою забезпечення фінансової складової економічної безпеки є планування

комплексу заходів та оперативна реалізація запланованих дій у процесі

здійснення тим чи іншим суб’єктом господарювання фінансово-економічної діяльності.

Інформаційною базою для обчислення показників рівня економічної безпеки є річна

фінансова звітність агропромислових підприємств за 2004 – 2009 рр. [1]

Розрахунки

фінансових показників економічної безпеки на великих аграрних підприємствах

Кіровоградської області представлені в табл. 1.

Таблиця 1

Середні

значення основних коефіцієнтів економічної безпеки аграрних підприємств

Кіровоградської області з 2004 року по 2009 рік (розроблено автором самостійно)

|

Фінансові

показники |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Відхилення,

% |

|

|

Оцінка ліквідності |

2004 |

2008 |

||||||

|

1. Коефіцієнт абсолютної ліквідності |

0,15 |

0,14 |

0,37 |

0,27 |

0,33 |

0,19 |

0,04 |

-0,14 |

|

2. Коефіцієнт швидкої ліквідності |

1,14 |

0,88 |

1,21 |

1,15 |

1,14 |

1,30 |

0,16 |

0,16 |

|

3. Коефіцієнт загальної ліквідності |

3,87 |

4,26 |

3,22 |

3,13 |

3,12 |

4,28 |

0,41 |

1,16 |

|

Оцінка

фінансової стійкості |

||||||||

|

4. Коефіцієнт фінансової незалежності (автономії) |

0,82 |

0,82 |

0,71 |

0,71 |

0,68 |

0,71 |

-0,11 |

0,03 |

|

5. Коефіцієнт фінансової залежності |

1,25 |

1,26 |

-0,41 |

8,99 |

1,87 |

1,55 |

0,30 |

-0,32 |

|

6. Коефіцієнт фінансування |

14,36 |

11,04 |

5,13 |

5,21 |

3,84 |

59,65 |

45,29 |

55,81 |

|

7. Коефіцієнт маневреності власних оборотних

активів |

0,24 |

0,21 |

-0,07 |

2,71 |

0,54 |

0,47 |

0,22 |

-0,07 |

|

8. Коефіцієнт обіговості всього капіталу

підприємства |

0,75 |

0,63 |

0,44 |

0,42 |

0,62 |

0,67 |

-0,08 |

0,05 |

|

9. Коефіцієнт обіговості оборотних активів |

4,43 |

2,45 |

1,66 |

1,00 |

1,35 |

1,77 |

-2,66 |

0,42 |

|

10. Коефіцієнт обіговості необоротних активів |

1,25 |

1,21 |

1,07 |

1,27 |

2,01 |

1,54 |

0,30 |

-0,47 |

|

11. Коефіцієнт фінансового ризику |

0,25 |

0,26 |

-1,41 |

7,98 |

0,86 |

0,53 |

0,28 |

-0,33 |

|

Оцінка

рентабельності |

||||||||

|

12. Рентабельність активів |

0,03 |

0,01 |

-0,01 |

0,04 |

0,07 |

0,06 |

0,03 |

-0,01 |

|

13. Рентабельність власних оборотних активів |

0,54 |

0,13 |

6,86 |

0,32 |

-0,09 |

-0,04 |

-0,57 |

0,06 |

|

14. Рентабельність продукції |

0,24 |

0,27 |

0,20 |

0,23 |

0,33 |

0,23 |

0,00 |

-0,10 |

|

15. Валова рентабельність продажів |

0,18 |

0,19 |

0,12 |

0,14 |

0,22 |

0,16 |

-0,02 |

-0,06 |

|

16. Рентабельність власного капіталу |

0,04 |

0,02 |

-0,16 |

0,32 |

0,13 |

0,08 |

0,04 |

-0,05 |

|

Оцінка

майнового стану підприємства |

||||||||

|

17. Коефіцієнт зношення основних засобів |

0,54 |

0,54 |

0,53 |

0,55 |

0,54 |

0,54 |

0,00 |

0,00 |

|

18. Коефіцієнт придатності основних засобів |

0,46 |

0,46 |

0,47 |

0,45 |

0,46 |

0,46 |

0,00 |

0,00 |

|

19. Коефіцієнт росту основних засобів |

|

1,00 |

1,10 |

1,15 |

1,11 |

1,08 |

0,08 |

-0,03 |

|

20. Фондовіддача |

|

0,57 |

0,53 |

0,66 |

1,18 |

0,88 |

53,84 |

-25,07 |

|

21. Фондоозброєність |

|

64,25 |

82,39 |

100,57 |

129,13 |

150,93 |

134,89 |

16,88 |

|

22. Матеріалоємність |

0,90 |

0,88 |

1,01 |

0,97 |

0,83 |

0,88 |

0,95 |

6,84 |

Результати

аналізу фінансових показників економічної безпеки досліджуваних підприємств за

період 2004 – 2009 рр. дозволили розрахувати показник рівня економічної безпеки

кожного підприємства станом за кожний період дослідження. Розглянемо процедуру

розрахунку рівня економічної безпеки на прикладі підприємства ПАТ "Кіровський"

(табл. 2).

Таблиця 2

Розрахункові

дані рівня економічної безпеки агропромислового підприємства ПАТ "Кіровський"

за період 2005 – 2009 рр. (розроблено автором

самостійно)

|

Показники

економічної безпеки підприємства |

Граничне значення |

Відхилення

від граничної величини, % |

Бальна оцінка

(від 0 до 1) |

||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2005 |

2006 |

2007 |

2008 |

2009 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Оцінка

ліквідності |

|||||||||||

|

1. Коефіцієнт абсолютної ліквідності |

0,2 |

-95 |

-22 |

204 |

270 |

332 |

0,05 |

0,78 |

1,00 |

1,00 |

1,00 |

|

2. Коефіцієнт швидкої ліквідності |

0,7 |

-76 |

171 |

121 |

97 |

194 |

0,24 |

1,00 |

1,00 |

1,00 |

1,00 |

|

3. Коефіцієнт загальної ліквідності |

2 |

-59 |

0 |

-15 |

-29 |

10 |

0,41 |

1,00 |

0,85 |

0,71 |

1,00 |

|

Оцінка

фінансової стійкості |

|||||||||||

|

4. Коефіцієнт фінансової незалежності (автономії) |

0,5 |

27 |

-114 |

-97 |

-64 |

-20 |

1,00 |

0,00 |

0,03 |

0,36 |

0,80 |

|

5. Коефіцієнт фінансової залежності |

2 |

-22 |

-790 |

3430 |

180 |

24 |

1,00 |

1,00 |

0,00 |

0,00 |

0,76 |

|

6. Коефіцієнт фінансування |

1 |

76 |

-107 |

-99 |

-78 |

-33 |

1,00 |

0,00 |

0,01 |

0,22 |

0,67 |

|

7. Коефіцієнт маневреності власних оборотних

активів |

0,5 |

-121 |

-665 |

4204 |

189 |

99 |

0,00 |

0,00 |

1,00 |

1,00 |

1,00 |

|

8. Коефіцієнт обіговості всього капіталу

підприємства |

0,5 |

96 |

-87 |

-80 |

-84 |

-71 |

1,00 |

0,13 |

0,20 |

0,16 |

0,29 |

|

9. Коефіцієнт обіговості оборотних активів |

1,5 |

120 |

-89 |

-91 |

-94 |

-87 |

1,00 |

0,11 |

0,09 |

0,06 |

0,13 |

|

10. Коефіцієнт обіговості необоротних активів |

1 |

39 |

-89 |

-62 |

-41 |

-46 |

1,00 |

0,11 |

0,38 |

0,59 |

0,54 |

|

11. Коефіцієнт фінансового ризику |

1 |

-43 |

-1580 |

6859 |

359 |

49 |

0,57 |

0,00 |

1,00 |

1,00 |

1,00 |

|

Оцінка

рентабельності, % |

|||||||||||

|

12. Рентабельність активів |

10 |

-65 |

-208 |

-64 |

-52 |

-32 |

0,35 |

0,00 |

0,36 |

0,48 |

0,68 |

|

13. Рентабельність власних оборотних активів, % |

20 |

-363 |

-364 |

-41 |

-7 |

-15 |

0,00 |

0,00 |

0,59 |

0,93 |

0,85 |

|

14. Рентабельність продукції |

40 |

-68 |

-135 |

-26 |

-80 |

-102 |

0,32 |

0,00 |

0,74 |

0,20 |

0,00 |

|

15. Валова рентабельність продажів |

25 |

-55 |

-164 |

-9 |

-70 |

-103 |

0,45 |

0,00 |

0,91 |

0,30 |

0,00 |

|

16. Рентабельність власного капіталу |

25 |

-78 |

-697 |

911 |

7 |

-33 |

0,22 |

0,00 |

1,00 |

1,00 |

0,67 |

|

Оцінка

майнового стану підприємства |

|||||||||||

|

17. Коефіцієнт зношення основних засобів |

0,5 |

6 |

-35 |

-66 |

-67 |

-55 |

0,94 |

1,00 |

1,00 |

1,00 |

1,00 |

|

18. Коефіцієнт придатності основних засобів |

0,5 |

-6 |

35 |

66 |

67 |

55 |

0,94 |

1,00 |

1,00 |

1,00 |

1,00 |

|

19. Коефіцієнт росту основних засобів |

1 |

3 |

69 |

135 |

53 |

-1 |

1,00 |

1,00 |

1,00 |

1,00 |

0,99 |

|

20. Фондовіддача |

0,6 |

76 |

-26 |

81 |

100 |

61 |

1,00 |

0,74 |

1,00 |

1,00 |

1,00 |

|

21. Фондоозброєність |

20 |

260 |

473 |

1326 |

2503 |

3042 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

|

22. Матеріалоємність |

0,5 |

89 |

148 |

63 |

96 |

114 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

При

розрахунку показника рівня економічної безпеки необхідно враховувати і вірно

визначити позитивну динаміку даного показника. Наприклад, коефіцієнт абсолютної

ліквідності має граничне значення на рівні 0,2, тобто абсолютно ліквідні активи

підприємства повинні перекривати 20 % його поточних зобов’язань, що дасть змогу

підприємству негайно погасити свої короткострокові зобов’язання.

За

даними проведених розрахунків коефіцієнт абсолютної ліквідності ПАТ "Кіровський"

на кінець 2009 року дорівнює 0,86, що на 332 % більше його нормативного

значення. Отже, за методикою бальної оцінки, за умови тотожності фактичних

розрахункових даних та нормативних (граничних) значень елементу надається 1

бал.

У випадку

невідповідності фактичного результату його граничному значенню від 1 балу відраховується

0,1 бал за кожні 10 % негативних відхилень. Для більш точного розрахунку

пропоную відраховувати 0,01 бал за кожний 1 % невідповідності.

Розглянемо на

прикладі коефіцієнту фінансової незалежності ПАТ

"Кіровський", значення якого за результатами 2009 року складає

0,4, що не відповідає його граничному значенню. Як вже зазначалося даний

показник характеризує рівень фінансування за рахунок власних коштів, тому в

динаміці він повинен збільшуватися, а граничне значення визначено на рівні 0,5.

Таким чином, показник менший за нормативне значення на 20%, тоді бальна оцінка

буде дорівнювати 0,8.

Коефіцієнт

фінансової залежності, як вже зазначалося, обернений до показника фінансової

незалежності, тому в динаміці він повинен зменшуватися, а його граничне значення

визначено на рівні 2.

В

даному випадку, враховуючи рекомендовану динаміку, бальна оцінка даного

показника зменшується за умови перевищення фактичного результативного значення

показника його нормативного значення. За результатами розрахунків оцінки фінансового

стану ПАТ "Кіровський" на кінець 2009 року, визначено що значення

коефіцієнту фінансової залежності дорівнює 2,49. Результат перевищує граничне

значення на 24%, отже бальна оцінка дорівнює 0,76.

Після

визначення всіх бальних оцінок визначається показник рівня економічної безпеки

за період як середнє значення всіх оцінок. В результаті проведеного обчислення

за даними ПАТ "Кіровський" визначено наступні показники

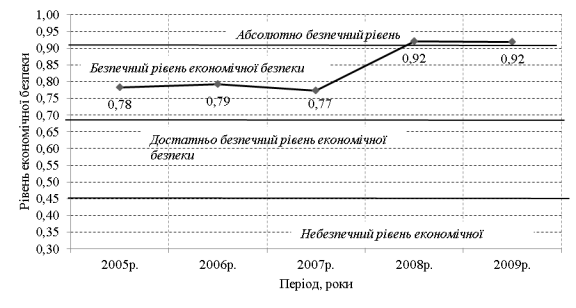

рівня економічної безпеки за період від 2005 року до 2009 року (рис.1).

Рис.

1. Динаміка показника економічної безпеки ПАТ "Кіровський",

2005 – 2009 рр. (розроблено автором самостійно)

За

даними рис. 1 можна зробити висновок про стан економічної безпеки ПАТ "Кіровський".

Отже, за результатами діяльності протягом 2005 року підприємство має показник

економічної безпеки на рівні 0,64, що характеризує його як достатньо безпечне

підприємство. Протягом 2006 року ситуація погіршилась про що свідчить значення

показника економічної безпеки 0,4, в результаті чого підприємство

характеризується як небезпечне. Протягом наступних періодів 2007 по 2009 роки

підприємство вдалося підтримувати рівень економічної безпеки у зоні достатньо

небезпечних підприємств. Так станом на кінець 2007 року значення показника

досягло рівня 0,62, за результатами діяльності протягом 2008 року – зменшився

до рівня 0,59 і на кінець 2009 року дорівнює 0,68, що більше є найбільшим

значенням показника за весь період дослідження.

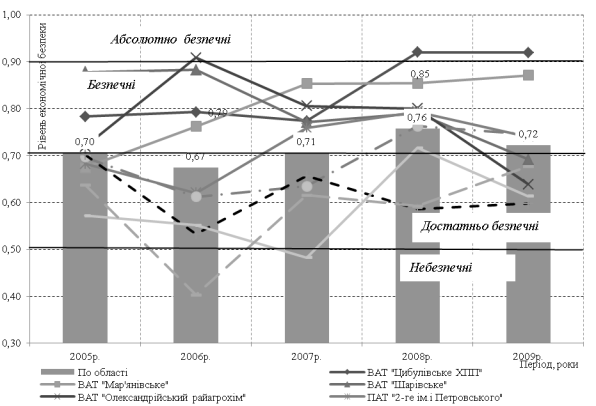

Аналогічно

розраховуються показники економічної безпеки всіх інших досліджуваних

підприємств (рис. 2).

Рис.

2. Динаміка показників економічної безпеки агропромислових підприємств

Кіровоградської обл., 2005 – 2009 рр. (розроблено автором самостійно)

За

даними рис. 2. можна зробити висновок, що показники економічної безпеки майже

всіх досліджуваних підприємств знаходяться у межах достатньо небезпечних та

безпечних підприємств.

Результати

розрахунків дозволяють зробити висновок, що найвищій рівень економічної безпеки

має підприємство ВАТ "Цибулівське ХПП". За результатами 2008 та 2009 років воно

характеризується як абсолютно безпечне підприємство, показники економічної

безпеки дорівнюють 0,92.

Позитивну

тенденцію до збільшення має показник економічної безпеки ВАТ

"Мар'янівське", значення якого на кінець 2009 року складає 0,87, що

більше його значення відносно 2008 року на 0,02 пункти і на 0,2 пункти вище у

порівнянні із 2005 роком.

Таким чином, результати проведених розрахунків дозволяють зробити висновок,

що серед досліджуваних підприємств в стані абсолютної безпеки не було ні одного

підприємства. У безпеці перебували ВАТ "Цибулівське ХПП",

ВАТ "Мар'янівське", ВАТ "Шарівське", ВАТ

"Олександрійський райагрохім" та ПАТ "2-ге ім.і

Петровського". У достатньо безпечному стані перебували

ВАТ "Олександрійське племпідприємство" (0,69), ВАТ

"Кіровоградоблплемпідприємство (0,62), ВАТ "Помічнянський

елеватор" (0,59) та ПАТ "Кіровський" (0,59). Підприємства у стані небезпеки серед досліджуваних відсутні, що свідчить

про досить високий рівень економічної безпеки сільськогосподарських підприємств

на рівні Кіровоградської області.

Отримані результати дозволять розрахувати комплексний показник економічної

безпеки агропромислових підприємств регіону.

Література:

1. Державна

установа "Агентство з розвитку інфраструктури фондового ринку

України"

[Електронний ресурс]. – Режим доступу: http://smida.gov.ua/

2. Івахненко В. М. Курс

економічного аналізу:

Навч.-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2000. — 263 с.