Экономические науки/2. Финансовые

отношения

«Нархоз Университеті»

АҚ, Қазақстан Республикасы

Экономикалық тұрақсыздық

жағдайындағы жанама салықтардың мәселелері мен

оны жетілдірудің бағыттары

Жанама

салықтар нарықтық экономикасы дамыған Батыс елдерінде

жемісті түрде қолданылып келеді, олар мемлекеттік

бюджеттің кірісін

құрап отырған негізгі

табыс көзі болып табылады, өйткені сауда сферасы тез дамып

отырған Қазақстан сияқты дамушы мемлекеттер үшін

үздіксіз экономикалық дамуға мүмкіндік бере отырып,

жанама салықтар бюджет үшін ең жақсы нәтижелер

беріп отыр.

Макроэкономикалық реттеу

тұрғысында жанама салықтар мен табысқа салынатын

салықтардың атқаратын рөлі әр түрлі болып

келеді. Табысқа салынатын салықтар

немесе тікелей салықтар тұрақтандырушы ретінде қызмет

етеді, олар экономикалық

конъюктураның өзгеруіне қарай икемделіп отырады,

сондықтан, циклдық жағдайда (экономикалық

дағдарыс кезінде) бюджетке тұрақты түрде табыс бере

алмай жатады. Жанама салықтар тікелей салықтарға

қарағанда экономикалық

циклдар фазасымен ілесіп отырады да,

конъюктураның өзгеруіне тұрақты болып келеді.

Экономикалық құлдырау

жағдайында пайда көлемі айтарлықтай төмендейді

(нөлге дейін түсуі мүмкін), бірақ тауар

айналымының көлемі төмендегенімен, ешқашан нөлге

дейін түспейді.

Сонымен қатар, жанама

салықтар инфляция қарқынына сәйкес тікелей индекстелу

қасиетіне ие. Ал, инфляция қарқыны автоматты түрде

бюжет жүйесіне түсетін жанама салықтардың көлеміне

ауысады. Табысқа салынатын салықтардың түсу

қарқыны салық салу объектілерінің көлеміне

сәйкес инфляция қарқынымен тікелей байланысты емес, одан

төмен болуы немесе кейбір жағдайда жоғары болуы да

мүмкін.

Айта кету керек қандай да

бір салық топтарының (тікелей немесе жанама салықтар) басым

түсіп отыруы, мемлекеттің жүргізіп отырған

саяси-экономикалық саясатына байланысты. Баршаға белгілі, егер

қоғам неғұрлым демократиялық бағыт алса, ол

қоғамда көбінесе бюджеттің кіріс бөлігінде

тікелей салықтардың рөлі жоғары болады. Жанама

салықтар басымырақ болса, онда қоғамның демократиялық

деңгейі төмен, өйткені, табысының бір бөлігін

табыс салығы ретінде төлей отырып халық ол

қаражаттардың қалай жұмсалатындығына аз да болса

бақылау жүргізе алады. Сөзімізге дәлел ретінде

Қазақстан Республикасында соңғы 2014-2016

жылдардағы жанама салықтардың экономикадағы

атқаратын рөлі елдегі

қандай да бір дағдарыстық жағдайларға

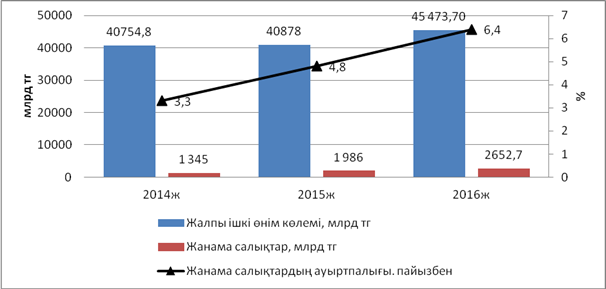

қарамастан артып отырғанын көруге болады (1-сурет).

Сурет

1-Қазақстандағы жанама салықтардың ЖІӨ-дегі

алатын орны, пайызбен

Көріп

отырғанымыздай, 2014 жылы жанама салықтардың үлесі 3,3%

-ды құраса, 2014 жылы - 4,8%, 2016 жылы -6,4 % -ды

құраған. Яғни, жыл сайын тек өсу

қарқынына ие болып отыр[1]. Жанама салықтар, оның ішінде

ҚҚС бойынша салық

мөлшерлемесінің көптеген алыс-жақын шет елдермен

салыстырғанда төмендігіне қарамастан, одан түсетін

салық сомасы төмендеп отырған жоқ, оны мемлекеттік

бюджет кірісіндегі оның үлесі арқылы көруге болады.

Мемлекеттік бюджетке

түсетін барлық салықтық түсімдердегі жанама

салықтардың үлесі кедендік төлемдер мен баждарды қоса алғанда аталып

отырған түсімнің жартысына жуығын құрап

отыр. Мысалы, 2014 жылы 46,9% -ын

құрайтын болса, 2015 жылы 40,6% ын құрайды, 2016 жылы

44,0% құраған [2]. Оның ішінде, ҚҚС талданып отырған жылдар аралығында

шамамен 24-25% құрап отыр. Бұл,

мемлекет жүргізіп отырған, негізгі жанама салықтардың

салық ауырпталығын төмендету бойынша (бюджеттен

қайтаруды рәсімдеу шараларын оңайлату, салық

мөлшерлемесін төмендету және т.б.) жүргізіп отырған шараларына қарамастан

салық сомасының үлесінің азаймай

отырғандығын көруге болады. Мемлекет үшін ең

тұрақты да тиімді кіріс көзі болып қала береді. Оны

келесі кесте мәліметтерінен көре аламыз (1-кесте).

Кесте 1- Жанама

салықтардың мемлекеттік бюджеттегі салықтық

түсімдердегі үлесі

|

Салықтардың

атауы |

2014ж |

2015ж |

2016ж |

|||

|

Млн тг |

Үлес

салмағы, % |

Млн тг |

Үлес салмағы, % |

Млн тг |

Үлес

салмағы,% |

|

|

Қосылған

құн салығы |

1198169 |

23,4 |

944438 |

19,3 |

1495682 |

24,8 |

|

Акциздер

|

147056 |

2,9 |

161068,2 |

3,3 |

205230,9 |

3,4 |

|

Кедендік

төлемдер мен баждар |

1054055 |

20,6 |

880063,2 |

18,0 |

951806,7 |

15,8 |

|

Барлық

салықтар |

5115744 |

100,0 |

4883912,8 |

100,0 |

6023263 |

100,0 |

|

Ескерту: ҚР ҚМ статистикалық

мәліметтерінің негізінде құрастырылды |

||||||

Жанама салықтар,

әсіресе республикалық бюджеттің кіріс бөлімін

қалыптастыруда ауқымды орын алады.

Акцизбен салыстырғанда қосылған құн салығы

мен кедендік төлемдер мен баждардың өсу қарқыны

жоғары болып отырғандығын көруге болады. Кедендік

төлемдер мен баждар көбінесе тауар импортының, әсіресе

жақын шет елдерден әкелетін тауарлардың айналыымының

басым екендігін көрсетеді. Бұл, жалпы елдің экономикалық

дамуына өзінің кері әсерлерін көптеп тигізіп отырса да,

мысалы, отандық тауар өндірушілердің дамуына, бәсекеге

төтеп беруіне кері әсерін тигізіп отыр.

Мемлекет алдына қойған мақсат ел экономикасын дамыту

болса, кәсіпкерлік те басқарушылар да осы бағытты

ұстануы керек. Қазіргі кездегі, бюджет шығындары өте

жоғары, шығындарды жабу үшін, салық ауыртпалығын

төмендетудің орнына,

кәсіпкерлерден белсенді

түрде алу жасалады, ол қаражаттар көбінесе квазимемлекеттік

секторларға құйылады, экономикалық қайтарымдылық

қағидасы сақталмайды.

Егер, кәсіпкердің артық ақшасы қалтасында

қалса оның бизнесті дамытуға қосымша мүмкіндік

алатын еді. Жанама

салықтар, әсіресе, қосылған құн

салығы қазіргі кезде мемлекетпен бизнес субъектілер

тұрғысынан көп сұрақтар туындатып отырған

салықтың қатырана жатады, тіпті оны қолданыстан

ығыстыру мәселесі де көтерілген, яғни қосымша

құн салығын соңғы тұтынушы ғана

төлейтін сатуға салынатын салыққа айырбастау туралы

республика президентінің өзі ой салған болатын. Сонымен

қатар, қосылған құн салығының

біртіндіп төмендете отырып, одан мүлдем бас тарту елдегі

кәсіпкерлік қызметтің дамуына оң әсерін тигізеді

деген пікірлер бар[3].

Қосылған

құн салығының сатуға салынатын салықпен

салыстырғанда кемшіліктері өте көп екендігі белгілі,

оның ішінде қосылған құн салығын

әкімшілдендіру салық алушыларға да салық

төлеушілерге де күрделі де қымбатқа түседі.

Дегенмен, қосылған құн салығы мен сатуға

салынатын салықтың артықшылықтар мен кемшіліктерін

салыстыра келе, аталған салықты орнын ауыстырғанда

көбінесе мемлекеттің ұтары аз болып отыр,

сондықтан, біздіңше,

қосылған құн салығын салудың әдіс мен

тәсілін оңтайландыра отырып, салықты қалдыру керек. Ол

үшін:

-

қазіргі

кезде өте көп жанжал тудыратын, салықтың

жаеғымсыз жақтарын туғызып отырған, салықты кері

қайтарып алу үдерісін рәсімдеуді жан-жақты жетілдіру;

-

аталған

салық бойынша электронды шот-фактураны енгізуді барлық салық

төлеушіге міндеттеуді;

-

салық

мөлшерлемесін экономика салаларына қарай саралай отырып,

төмендету, мысалы 5-7 пайызға;

-

салық

мөлшерлемесін алғашқы қажетті тауарларға

төмендете отырып, үкімет ұсынып отырған есепке

қоюдың ең аз шегін біртіндеп төмендету;

-

тауар

импорты мен экспорты кезіндегі ресімдеу мен рәсімдеуді

неғұрлым оңтайландыру қажет.

Сонымен қатар

кез келген өзгерісті енгізу болжау –талдауды жүзеге асырмай

мүмкін емес, сондықтан арнаулы аумақтық немесе

салалық тұрғыда, мысалы, орта және шағын бизнес

деңгейінде салық саясатын

болжау орталықтарын құрып, ол пікірлермен мемлекет санасып, бірге шешім

қаьбылдаған кезде ғана елдеогі жалпы экономикалық

сауықтыру мүмкіндігіне ие боламыз.

Аталған

ұсыныстарды енгізу, біздіңше қазіргі кезде өте

көп пікірталас туғызып отырған ірі жарнама

салықтардың қоғамға жағымдылығын

жоғарылатып, мемлекеттік бюджеттің кіріс көзін

қалыпасыруға жағдай жасап отырады.

Пайдаланылған

әдебиеттер:

1. Ұлттық Экономика министрілігінің ресми

сайтының мәліметтері.// http://economy.gov.kz

2.

ҚР

ҚМ Статистикалық бюллетені. 2014-2016жж.//www.minfin.gov.kz

3.

Ошакбаев Р.Кто хочет сохранить

НДС, который поручил отменить президент РК?// https://forbes.kz.9 ноября 2016г