к.э.н. И.Ю. Столярова, Н.Ю. Шихов

Сочинский государственный университет

Особенности

использования инструментов маркетинга в банковской сфере на примере филиала ПАО

БАНК «УРАЛСИБ» в г. Сочи

ПАО Банк «Уралсиб» - один

из крупнейших российских банков с развитой региональной сетью, основной актив

одноименной финансовой корпорации.

Банк предлагает широкую

линейку карточных продуктов. Клиенты могут оформить как кредитные, так и

дебетовые карты с овердрафтом. Преимуществом первого предложения является

наличие льготного периода, второго – возможность пользования собственными

средствами.

Маркетинговый инструментарий Филиала ПАО

Банк «Уралсиб» в г. Сочи

представляет из себя систему взаимодействия банка с потенциальными клиентами,

направленную на побуждение к приобретению банковских продуктов и услуг. Линейка продуктов и услуг ПАО Банк «Уралсиб»

представлена [5]:

а)

кредитами: ипотечным, «на любые цели», «Автокредит»;

б)

банковскими картами:

‒

Премиальные карты Visa и MasterCard;

‒

Золотые карты Visa и

MasterCard;

‒

Классические карты Visa и MasterCard;

‒

World MasterCard

Black Edition;

‒

Накопительные карты Visa и MasterCard;

‒

MasterCard «Достойный

дом детям»;

‒

MasterCard «Интернет-карта»;

‒

Универсальная

электронная карта;

в)

вкладами и счетами: срочными, до востребования, текущими.

г)

банковским обслуживанием:

‒

Автоплатеж;

‒

Платежи;

‒

Операции

с наличной валютой и чеками;

‒

Выплаты АСВ.

В таблице 1 представлены срочные вклады ПАО Банк

«Уралсиб».

Таблица 1 - Срочные вклады ПАО Банк «Уралсиб»

|

Вклад |

Срок вклада, дней |

Максимальная ставка по вкладу, |

Максимальная ставка с учетом

капитализации процентов, % |

Пополнение вклада |

Расходные операции |

|

Выгодный |

91 - 367 |

до 14,00 |

14,41% |

- |

- |

|

Достойный

дом детям |

91 - 367 |

до 14,00 |

- |

+ |

- |

|

Стабильный |

91 - 1100 |

до 13,00 |

13,35% |

+ |

- |

|

Бизнес-класс |

181 - 1100 |

до 12,50 |

12,69% |

+ |

+ |

|

Вклад+ПИФ |

91 - 367 |

до 15,50 |

- |

- |

- |

|

Пенсионный |

91 - 732 |

до 12,60 |

12,93% |

+ |

- |

|

Мультивалютный |

91 - 732 |

до 12,60 |

- |

+ |

- |

|

Доходная

карта «Копилка» |

- |

до 8,00 |

- |

+ |

+ |

Банк также предлагает программы состоятельным клиентам и оказывает

услуги по инвестициям.

Продвижение услуг банка занимает одно из

центральных мест в арсенале средств маркетинга, позволяющих достичь

стратегических целей банка и заслуживающих наиболее тщательной проработки, как

на этапе разработки маркетинговой стратегии, так и в процессе управления

маркетингом в банке [3, с. 113-116].

При осуществлении планирования рекламной

кампании банк должен учесть тот факт, что мотивы и ожидания частных и корпоративных

клиентов сильно различаются.

Сравнительные факторы мотивации клиентов-представителей

сегментов физических и юридических лиц выглядят так (таблица 2)

Таблица 2 - Сравнительные факторы мотивации клиентов-представителей

сегментов физических и юридических лиц ПАО Банк «Уралсиб»

|

Частные вкладчики |

Корпоративные клиенты |

|

|

Основной мотив |

Сохранение |

Развитие |

|

Мотивационные факторы |

||

|

1. |

Надежность и стабильность |

Надежность и стабильность |

|

2. |

Удобство |

Развитие |

|

3. |

Внимательный персонал |

Компетентный персонал |

|

4. |

Возможность роста |

Рост капитала |

|

5. |

Консерватизм |

Динамизм |

|

6. |

Непосредственный доступ |

Отложенный доступ |

|

7. |

Наличные |

Процент |

|

8. |

Длительный срок |

Максимальная оперативност |

|

9. |

Ограниченный набор услуг |

Постоянное расширение услуг |

При этом применяются следующие маркетинговые инструменты: прямой

маркетинг, реклама, работа с общественностью и стимулирование сбыта. Успех

достигается за счет наличия у работников банка знаний об особенностях клиентского

поведения [4, с. 3-4; 2, с. 73-74].

1. Применение

индивидуальных каналов общения (коммуникаций) банка с клиентами

предполагает использование прямого

маркетинга (личной продажи). В данном случае используются следующие

средства: общение личного характера в офисе банка или «на дому» у клиента;

беседы по телефону; контакт с клиентом посредством использования почтовой

связи.

2. Реклама ПАО Банк «Уралсиб» по телевидению (видео-ролик с песней) в

основном направлена на привлечение внимания потребителей к

банку.

3. Стимулирование

сбыта:

‒

оснастка помещений банка для удобства

клиентов (размещение в фойе отделения банка игр для детей клиентов, пока их

родители обслуживаются сотрудниками банка);

‒

размещение в помещении банка необходимых для

клиентов материалов информационного характера (справочников, каталогов, консультационных

листовок и проспектов);

‒

организация мероприятий по привлечению

клиентов (консультационные дни, конкурсы, лотереи, вручение подарков, выпуск

календарей, авторучек, спичечных коробков и прочей атрибутики с фирменной банковской

символикой).

4. Работа с общественностью.

‒

проведение пресс-конференций по поводу прохождения

важных событий в работе банка (внедрение новых банковских услуг, открытие новых

банковских отделений);

‒

проведение дней открытых дверей и

презентаций;

‒

благотворительная деятельность.

Тщательный анализ потребителей услуг банка позволяет выявить

характер отношений банка с клиентами, доступность услуг, предоставляемых

подразделениями банка, и предложить разные виды услуг, соответствующие этим

отношениям. В соответствие с вышеперечисленным, сегментировать клиентов

(физических лиц) филиала ПАО Банк «Уралсиб» в г. Сочи можно следующим образом:

1. «Молодежь». Эти клиенты в возрасте моложе 18 лет.

2. «Начало работы». Эти клиенты, как правило, в возрасте от 18

до 35 лет и переживают «первый опыт»: выпускной, первая кредитная карта, первый

автомобиль, первый кредит, брак, первый ребенок.

3. «Строители». Эти клиенты, как правило, в возрасте от 35 до 50

лет, находятся на пике заработка. Обычно они занимают больше финансовых

средств, чем инвестируют, их главная цель заключается в эффективном управлении

долговой нагрузки.

4. «Аккумуляторы». Обычно в возрасте между 50 и 60 лет. Эти

клиенты беспокоятся о пенсионных накоплениях и инвестировании.

5. «Хранители». Первичными потребностями этих клиентов, которые,

как правило, в возрасте старше 60 лет, являются максимизация пенсионного дохода

и сохранение образа жизни. Они обычно управляют несколькими источниками дохода

и начинают делать имущественное планирование.

В таблице 3 Представлены сегменты клиентов (юридических лиц) ПАО

Банк «Уралсиб».

Таблица 3 - Сегменты клиентов (юридических лиц) ПАО Банк «Уралсиб»*

|

Название сегмента |

Описание сегментов клиентов |

|

Малые фирмы |

Персональное (индивидуальное) финансовое обслуживание и планирование управления недвижимостью. Специальные «стартовые» ссуды. Приобретение потребительских товаров в кредит с возможностью погашения в рассрочку. Страхование жизни. Услуги по переводу денег и бухгалтерскому оформлению документации |

|

Средние фирмы |

Платежные операции, компьютерные услуги в области финансовой деятельности. Кредитные карты для работников фирмы. Факторинговые и лизинговые операции. Среднесрочные и долгосрочные ссуды под пополнение основного капитала, включая займы с участием страховых компаний |

|

Крупные фирмы |

Операции по выплате заработной платы. Консультации по вопросам бизнеса. Услуги в области экспорта и импорта. Регистрация ценных бумаг. Долгосрочное кредитование с участием компаний-страховщиков |

* Составлено авторами

на основании [1, с. 184-186]

Приведенные сегменты клиентов, являющиеся целевыми для банка,

должны получать полноценное обслуживание в них. Они имеют ценность как

институционализированная структура для удовлетворения различных нужд клиента.

Тогда цель, которую преследует потребитель банковской услуги, приобретает

приоритетный, формирующий характер, наиболее обоснованный с содержательной

точки зрения.

Исследование поведения потребителей на рынке банковских

продуктов и услуг позволит банку определить целевые сегменты и инструменты

воздействия на них. Так, исследование, проведенное компанией «Росгосстрах»,

показывает общие тенденции в поведении российских потребителей банковских

услуг, наиболее популярные банковские продукты и услуги, а также критерии

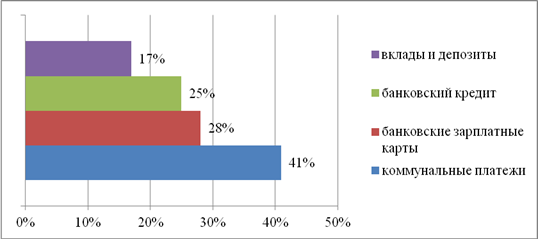

выбора банка (рисунок 1).

Одним из факторов активизации поведения потребителей банковских

продуктов и услуг является готовность доверять финансовые средства банку на

длительный срок. В настоящее время большинство потребителей готовы доверять

свои средства на срок не более трех лет. 17% 25% 28% 41% вклады и депозиты,

банковский кредит, банковские зарплатные карты, коммунальные платежи.

Рисунок 1 - Распределение банковских продуктов и услуг по

популярности среди клиентов филиала ПАО Банк «Уралсиб» в г. Сочи

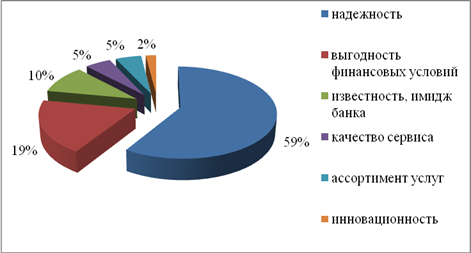

Рассмотрим критерии выбора банка российскими потребителями

(рисунок 2).

Рисунок

2- Критерии выбора банка

Оценивая уровень удовлетворенности

потребителей, можно отметить, что более 80% опрошенных клиентов филиала ПАО

Банк «Уралсиб» в г. Сочи удовлетворены своим сотрудничеством с банком.

Основными факторами удовлетворенности являются близость банка, высокая

оперативность работы, высокая доходность вкладов. На потребителей банковских

услуг большое влияние оказывают такие внешние факторы как экономическое

положение в стране, финансовая устойчивость банков, кризис. Как уже было

отмечено, основным фактором выбора банка является его надежность.

В данное время чрезвычайную важность

и актуальность приобретает разработка маркетинговой кампании по продвижению

банковских продуктов и услуг ПАО Банк «Уралсиб» в социальных сетях. Соцсети

являются новым, но в то же время весьма эффективным инструментом коммуникативной

политики компании по отношению к своим клиентам, что достигается за счет высокого

уровня популярности и существенного доверия со стороны пользователей.

Социальные сети представляют из себя своеобразную виртуальную площадку для

прямого контакта с потребителем. «Уралсиб» достаточно активно использует

инструменты Интернет-маркетинга в практике своей работы – от разработки,

раскрутки, продвижения и поддержания Интернет-сайта до интернет-банкинга.

В процессе проведения исследования

было опрошено 100 респондентов, среди которых 42% мужчин и 58% женщин. Основные

характеристики респондентов по социальному положению приведены в таблице

4.

Таблица 4 - Распределение

респондентов по социальному положению

|

№ п/п |

Род занятий |

Доля опрошенных респондентов, % |

|

1 |

Предприниматель |

6 |

|

2 |

Руководитель |

5 |

|

3 |

Служащий, рабочий |

57 |

|

4 |

Неработающий/домохозяйка |

3 |

|

5 |

Пенсионер |

2 |

|

6 |

Студент |

27 |

|

Итого: |

100 |

|

Самая многочисленная группа

опрошенных – это представители служащих и рабочих (57%), достаточно много

(практически треть) студентов. Более половины опрошенных (56%) – семейные люди,

54% опрошенных имеют детей.

Средний возраст опрошенных,

являющихся пользователями сети «Одноклассники» составляет 38 лет.

Средний возраст опрошенных,

посещающих социальную сеть «Вконтакте», составляет 29 лет, при этом наиболее

многочисленная группа (46%) – представители молодого поколения в возрасте до 24

лет.

Часть респондентов участвовала в

акциях, проводимых банками. Среди мероприятий, участниками которых стали

пользователи соцсетей после просмотра ими рекламного объявления банка, можно назвать

следующие:

- обращение в отделение банка,

- оформление кредитов/кредитных

карт,

- оставление заяви на сайте банка на получение

кредита и др.

Рейтинг представленности российских

банков (по версии Банки.ру) в социальных сетях (таблица 5).

Таблица 5 - Рейтинг

представленности российских банков в социальных медиа (по состоянию на июль 2014

г.)

|

№ п/п |

Банк |

Одноклассники |

Вконтакте |

Facebook |

Twitter |

Livejournal |

Youtube |

|

1 |

Альфабанк |

+ |

+ |

+ |

+ |

+ |

+ |

|

2 |

Сбербанк России |

+ |

+ |

+ |

+ |

|

+ |

|

3 |

Русский стандарт |

+ |

+ |

+ |

+ |

|

|

|

4 |

ВТБ |

|

|

+ |

+ |

|

+ |

|

5 |

Уралсиб |

|

+ |

+ |

|

|

|

|

6 |

Райффайзенбанк |

|

|

+ |

+ |

|

|

|

7 |

МДМ Банк |

|

|

+ |

|

|

|

Как видно из таблицы лидером в

рейтинге представленности российских банков в социальных медиа является «Альфабанк». Он представлен во всех социальных сетях. А самыми

популярными сетями являются «Facebook» и «Twitter». «Уралсиб» присутствует на двух площадках: «Вконтакте» и «Facebook».

Конкурентоспособность российских

банков представлена в таблице 6.

Таблица 6 - Конкурентоспособность российских банков в мае

2015 г. (по данным опроса клиентов, в % от общего числа опрошенных)

|

№ п/п |

Банк |

Показатели |

|||

|

Восприятие банка

как надежного |

Рейтинг

известности |

Пользование

услугами |

Восприятие

банка как партнера, предоставляющего качественный сервис |

||

|

1 |

Альфабанк |

24 |

19 |

12 |

21 |

|

2 |

Сбербанк России |

43 |

51 |

44 |

36 |

|

3 |

Русский стандарт |

8 |

9 |

14 |

6 |

|

4 |

ВТБ |

10 |

13 |

26 |

18 |

|

5 |

Уралсиб |

9 |

5 |

4 |

9 |

|

6 |

Райффайзенбанк |

4 |

2 |

- |

7 |

|

7 |

МДМ Банк |

2 |

1 |

- |

3 |

|

Итого: |

100 |

100 |

100 |

100 |

|

Из таблицы видно, что лидером по

всем представленным показателям является Сбербанк России.

На основе проведенного анализа

деятельности банка сформирована матрицу эффективности инструментов

маркетинговой деятельности ПАО Банк «Уралсиб». Информация,

содержащаяся в базах данных, позволяет оценивать параметры спроса: сегменты

рынка, размеры этих сегментов, частоту покупок и их объем, ассортимент услуг, популярных

среди потребителей, наиболее перспективные сегменты с точки зрения возможности

роста, ключевых потребителей каждого сегмента рынка, объемы продаж в целом и по

сегментам, издержки на обслуживание каждого сегмента, прибыльность каждого из сегментов.

При разработке

программы совершенствования использования маркетингового инструментария ПАО

Банк «Уралсиб» следует обращать внимание на показатели анализа и

прогнозирования спроса, как в кризисных условиях, так и в условиях стабилизации

экономики. Вместе с тем, условия дальнейшего развития маркетинга в период роста

экономики требуют анализа и оценки таких показателей, как намерение клиентов,

периодичность их потребления услуг банка и объем, уровень спроса, ассортимент

услуг, ключевые потребности клиентов.

В свою очередь, оценка уровня

использования инструментов позволила выделить наиболее важные, с точки зрения

анализа маркетинговой деятельности, в первую очередь, инструменты долгосрочных

действий маркетинга, затем активности клиентов, оперативные инструменты

планирования привлекательности рынка.

В

результате выявленных недочетов в ходе проведенного исследования эффективности

деятельности ПАО Банк «Уралсиб» на рынке банковских услуг г. Сочи автором

выявлено, что маркетинговый инструментарий используется организацией не в

полной мере, в частности, банк представлен только в двух социальных сетях, в

отличие от своих конкурентов. Применение

этих инструмент на практике в ПАО Банк «Уралсиб» требует несения дополнительных

затрат на ведение баз данных, использование современных программных средств.

Вместе с тем, эффект от использования

маркетинга проявляется не сразу, а характеризуется определенной задержкой и

переносом на другой период. Рост сбыта не начинается одновременно с началом

проведения мероприятий в области маркетинга и не прекращается одновременно с

его окончанием. Стратегически оптимальное решение больше статического на

величину чистого дохода переноса «goodwill» – эффекта

доброжелательности покупателей, полученного за счет использования

маркетингового инструментария. Этот эффект тем больше, чем больше динамическая

гибкость рекламы или других инструментов маркетинга. Поэтому ПАО Банк «Уралсиб»

нуждается в совершенствовании использования маркетингового инструментария как

средства повышения эффективности его деятельности.

Литература:

1.

Культура маркетинга: Учебное пособие / В.Е. Новаторов. - М.: Форум, 2012. - 224

с.: 60x90 1/16. - (Бакалавриат/Магистратура). (обложка) ISBN 978-5-91134-589-1

- http://znanium.com/catalog.php?bookinfo

2.

Маркетинг на предприятиях и в корпорациях: теория и практика: Монография / К.А.

Смирнов, Т.Е. Никитина; Науч. ред. К.А. Смирнов. - М.: НИЦ Инфра-М, 2012. - 166

с.: 60x88 1/16. - (Научная мысль; Маркетинг). (обложка) ISBN 978-5-16-005497-1

- http://znanium.com/catalog.php?bookinfo=306597

3.

Основы маркетинга: Учебное пособие / Л.В. Кузнецова, Ю.Ю. Черкасова. - М.:

Вузовский учебник: ИНФРА-М, 2011. - 139 с.: 60x88 1/16. (обложка) ISBN

978-5-9558-0206-0 - http://znanium.com/catalog.php?bookinfo=306750

4.

Тультаев Т.А. Шкляр Т.Л. Воздействие инструментов маркетинга на восприятие

услуг потребителями: психологический аспект / Интернет-журнал

\"Науковедение\", Вып. 2 (21), 2014 -

http://znanium.com/catalog.php?bookinfo=482220

5. https://www.uralsib.ru/index.wbp - Официальный сайт ПАО Банк

«Уралсиб»