Экономические

науки/3. Финансовые отношения

Студент Жукович Т.П.

Полесский государственный университет,

Беларусь

Руководитель Ивашевич И.Ф.

Состояние страхования

жизни в Республике Беларусь

В мировом

страховом бизнесе страхование жизни является наиболее

перспективным видам страхования. Так, за последние несколько

лет рынок страхования

жизни в странах

Восточной Европы вырос в несколько

раз. Одновременно с

ростом этого сегмента страхового рынка

наблюдается устойчивая тенденция

прихода на него многих

крупных международных страховых

компаний, 70 специализирующихся

на указанном виде страхования.

Данная тема актуальна, так как

страхование - это такой вид необходимой общественно полезной деятельности, при

которой граждане и организации заранее страхуют себя от неблагоприятных

последствий в сфере их материальных и личных нематериальных благ путем внесения

денежных взносов в особый фонд специализированной организации (страховщика),

оказывающей страховые услуги, а эта организация при наступлении указанных

последствий выплачивает за счет средств этого фонда страхователю или иному лицу

обусловленную сумму.

Объектом исследования является рынок страхования

жизни.

Предметом исследования стали:

проблемы и перспективы его развития.

К

сожалению, специфика стран

СНГ, в том числе и

Республики Беларусь – отсутствие

и должного уровня

доходов, и необходимой страховой культуры. Жители

Беларуси охотнее несут деньги в банки.

Для многих страхование ассоциируется лишь со

страхованием имущества (чаще всего автомобиля), а также необходимостью при

выезде за границу. Поэтому тенденция, что страхование жизни составляет

небольшую долю в общей сумме страховых взносов по рынку, сохранилась и в

нынешнем году. По-прежнему, лидировали моторные виды страхования.

Если

предположить, что мировой

опыт для Республики

Беларусь является основным ориентиром, то рано или поздно именно

долгосрочные накопительные виды страхования, к которым относятся

добровольное страхование жизни, будут занимать значительную долю национального страхового рынка. Однако

в настоящее время

дела обстоят далеко не

так. Это обусловлено

множеством взаимосвязанных проблем, вызванных

объективными причинами и

субъективными обстоятельствами, которые сдерживают развитие данного

сегмента. К ним относятся:

-

невыполнение обязательств по

договорам страхования,

заключенным до 1992 г. Госстрахом СССР, и отсутствие компенсаций по данным договорам;

-

высокие инфляционные ожидания;

-

присутствие на рынке

компаний сетевого маркетинга

в сфере страхования жизни;

-

невысокий уровень доходов значительной части населения;

-

отсутствие у страховых компаний многолетнего позитивного опыта и

устоявшихся традиций по данным видам страхования;

-

недоверие населения к

финансовым институтам вообще

и, в частности, к компаниям по

страхованию жизни;

- малая

степень развития страхового рынка;

-

жесткая финансовая и налоговая политика государственных органов

по вопросам страхования;

-

постоянное изменение положений законодательства о страховании и др.

По

страховому законодательству Республики

Беларусь страховая организация, осуществляющая виды страхования, относящиеся

к страхованию жизни, не вправе

заниматься иными видами

страхования. В 2014 году добровольным страхованием жизни занимались 4 страховые организации, одна из

них государственная – РДУСП "Стравита" и три –

частные – ОАСО

"МЕГА ПОЛИС", УСП "Приорлайф" и ОАСО

"Пенсионные гарантии".

"Стравита" – лидер на рынке

страхования жизни, как по объёмам собираемых страховых премий, так и по

сформированным активам и резервам. На долю "Стравиты" приходится

около 88% от всех страховых сборов. В

целом по добровольному страхованию жизни и

дополнительной пенсии на

01.01.2015г. было собрано

352,5 млрд. руб. страховых

взносов. В сравнении на

01.01.2014г., когда по

данному сегменту страхования, было собрано 266,1 млрд.

руб. взносов, можно

зафиксировать рост сборов

на 22,3% (в 2013 г. по сравнению с 2012 – рост на 72,9%) [3].

Свыше 700 предприятий и организаций

республики заключили договоры добровольного страхования жизни и дополнительной

пенсии с РДУСП «Стравита». Это предприятия и организации нефтехимической и

энергетической отрасли, финансовые и строительные организации, промышленные,

градообразующие предприятия, представители мелкого и среднего бизнеса.

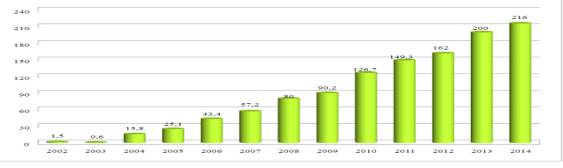

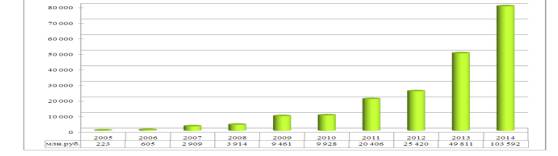

Количество застрахованных лиц с каждым годом увеличивается, это можно увидеть

на рисунке 1. Динамика

страховых выплат прослеживается на рисунке 2.

Рисунок 1 – Количество

застрахованных лиц, тысяч

Примечание – Источник: [1]

Рисунок 2 – Страховые выплаты,

млн. руб

Примечание – Источник:

[1]

В соответствии с

действующим законодательством страховые взносы по договорам добровольного страхования жизни

включаются этими организациями-страхователями в затраты по производству и

реализации продукции, товаров (работ, услуг), учитываемые при налогообложении,

в размерах, установленных законодательством [2].

Сумма страховых

взносов не может превышать

по договорам добровольного страхования

жизни четырех процентов

фонда заработной платы организации-страхователя, договорам

добровольного страхования дополнительной пенсии - восьми процентов фонда

заработной платы организации-страхователя.

Сумма страховых взносов

определяется с учетом размера ежемесячных страховых взносов за одного

работника, который по договору добровольного страхования жизни не может

превышать одной базовой величины.

Кроме того, в

соответствии с Налоговым кодексом Республики Беларусь с 1 января 2015 года

значительно увеличены размеры налоговых льгот:

- взносы,

уплаченные физическим лицом

по индивидуальному договору страхования

жизни и дополнительной пенсии, не облагаются подоходным налогом в пределах 16

000 000 бел. руб. в год;

- взносы, уплаченные за сотрудника

предприятием по коллективному

договору страхования жизни

и дополнительной пенсии,

не облагаются подоходным налогом

в пределах 16 000 000 бел. руб. в год [1].

Страховые организации

Республики Беларусь занимающиеся

страхованием жизни в 2014

году продемонстрировали

неплохую финансовую стабильность. Даже валютный кризис

не оказал на страховой рынок существенного влияния.

Отток клиентов страховых организаций в 2015 году не

наблюдался.

Литература:

1.

Стравита

[Электронный ресурс] – Режим доступа: http://www.stravita.by/ru/ - Дата

доступа: 09.04.2015

2.

Белорусская ассоциация страховщиков [Электронный ресурс] –

Режим доступа: http//www/belasin.by/

- Дата доступа: 09.04.2015.

3.

Министерство Финансов Республики Беларусь

[Электронный ресурс] – Режим доступа: http://www.minfin.gov.by/ http://www.stravita.by/ru/- Дата доступа:

09.04.2015