Лемещук А.Ю.

Харківський

торговельно-економічний інститут Київського національного

торговельно-економічного університету

Науковий керівник

Дубровіна В. А., старший викладач

УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ ПІДПРИЄМСТВА

Динамічні процеси

бізнес-середовища, у якому функціонує підприємство і нестабільність сучасних

ринкових відносин, складність внутрішніх бізнес-процесів і обмеженість

альтернативного прогнозування розвитку в умовах невизначеності зумовлюють

актуальність проблематики фінансового ризик-менеджменту діяльності підприємств.

Вагомий внесок у

формування теоретичних основ управління фінансовими ризиками та фінансового

менеджменту в цілому здійснили такі вітчизняні та зарубіжні вчені, як А. П.

Альгін, М. Д. Білик, І. О. Бланк, В. В. Вітлінський, С. В. Глущенко, О. А.

Лобанов, А. М. Поддєрьогін. Розвитку прикладних концепцій управління ризиками

підприємств присвячені наукові праці Т.

Л. Бартона, В. А. Боровкової,

С. С. Іванова, М. С.

Клапків, В. В. Ковальова, М. В. Ніколайчук [2], О. Ю. Полякової, Л. А.

Гольтяєвої та інших.

Для створення на

підприємстві ефективної системи управління фінансовими ризиками, адекватної

зовнішньому і внутрішньому середовищі, необхідно сформулювати основні принципи

її побудови. На основі вивчення та розвитку російського та закордонного досвіду можна

виділити

наступні принципи менеджменту фінансовими

ризиками: комплексний підхід до управління; побудова методики ідентифікації,

аналізу і контролю фінансових ризиків; створення нормативно-правового

забезпечення системи управління ризиками; однаковість і спадкоємність

понятійного апарату та процедур на всіх етапах менеджменту фінансовими

ризиками [2].

Головні принципи, які покладені в основу

побудови системи управління фінансовими ризиками, є такі:

-

системності – управління повинно базуватися на розгляді

підприємства як складної

економічної системи, яка піддається дії зовнішнього середовища;

-

керованості – на

підприємстві існують певні важелі, які дозволяють компенсувати

негативний вплив і

локалізувати розвиток ризикової ситуації;

-

адекватності – комплекс управлінських рішень щодо зниження фінансових

ризиків повинен відповідати

певному виду і ступеню ризику, а його ефективність оцінюватися з точки зору

поліпшення загального фінансового стану підприємства;

-

модульності – система управління ризиками повинна складатися з логічно

пов'язаних модулів, кожен з яких вирішує конкретну задачу ідентифікації і

оцінки ефективності управлінських заходів [1].

Загальна система управління фінансовими

ризиками підприємства, спрямована на вивчення, аналіз і зниження їх негативного

впливу на фінансовий стан, включає п’ять основних блоки: ідентифікація ризиків,

їх аналіз та оцінка, вибір методів впливу, механізм застосування методів впливу

на зниження фінансових ризиків, контроль використання сукупності

вибраних інструментів. Для визначення ступеня

впливу кожного виду фінансового ризику на фінансовий

стан підприємства важливим є складання портфеля ідентифікованих видів

фінансових ризиків. На етапі вибору методу впливу на ризики доцільне

застосування карти ризик-менеджменту, в якій по кожному виду ризику дана

характеристика його впливу на фінансово-господарську діяльність підприємства і

вказані методи

управління даним видом ризику.

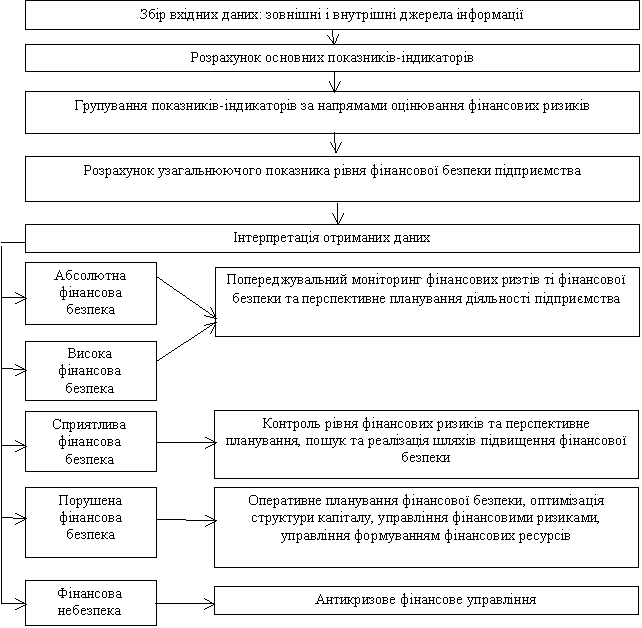

На

основі дослідження системи управління фінансової безпеки для ТОВ «ВЛАНД» було

обґрунтовано алгоритм оцінки фінансових ризиків та рівня фінансової безпеки підприємства, за допомогою якого процедуру аналізу можна

представити чітко визначеною послідовністю дій, що наведені на рис. 1.

Таким чином,

впровадження механізму оцінки фінансового ризику підприємства додає гнучкості

системі управління фінансовими ризиками в цілому, визначення впливу певного

виду фінансового ризику підприємства на його фінансовий стан, надає можливість

завчасно вжити необхідних заходів щодо зниження розміру можливих несприятливих

наслідків.

Рис. 1 Алгоритм оцінки фінансової

безпеки підприємства ТОВ «ВЛАНД»

Література:

1.

Гольтяєва

Л. А. Алгоритм управління фінансовими ризиками розвитку підприємства //

Управління розвитком, №20(96). – Х.: ХНЕУ, 2010. – С. 171–173.

2.

Ніколайчук

М. В. Оптимізація процесу оцінки ризиків сучасного підприємства / М. В.

Ніколайчук // Вісник ДонНУЕТ імені Михайла Туган-Барановського : науковий

журнал. – № 3 (47). – 2010. – С. 109–115.