К.е.н., доцент Скринько Н. В.

студентка

V курсу, спец. 7.03050701 «Маркетинг» Дерій М.О.

КЕІ КНУ, Україна

СУЧАСНИЙ СТАН ТА ПЕРСПЕКТИВИ РОЗВИТКУ ВАГОНОБУДУВАННЯ

Актуальність даного дослідження

викликана необхідністю аналізу динаміки розвитку вагонобудівної галузі в умовах

складної економічної ситуації в Україні та світі. Українські

вагонобудівні заводи знижують виробництво і планують скорочення персоналу через

проблеми з поставками до Росії.

Метою роботи є

дослідження сучасного стану розвитку галузі вагонобудування. Значний внесок у

вивченні машинобудівного комплексу, до якого входить галузь, що аналізується у

роботі, зробили у своїх працях такі вітчизняні науковці, як, І. Швець, В.

Момот, М. Кизим, А. Яковлєв, П. Перерва, Ю. Іванов та ін..

Вагонобудування в Україні – дуже

перспективна галузь, оскільки залізничний транспорт є одним із вагомих чинників

нормального існування економіки країни. Залізничний транспорт забезпечує велику

частину перевезень товарів. [1]

Всього у вагонобудуванні працює 18 підприємств. Підприємства

вагонобудівної галузі планують об’єднатися в асоціацію вагонобудівників

України. Найбільшими є: ВАТ «Крюківський вагонобудівний завод», ВАТ

«Дніпровагонмаш», ВАТ «Стаханівський вагонозавод», ВАТ «Азовзагальмаш».

Більшість із перерахованих заводів виробляє вантажні вагони. [2]

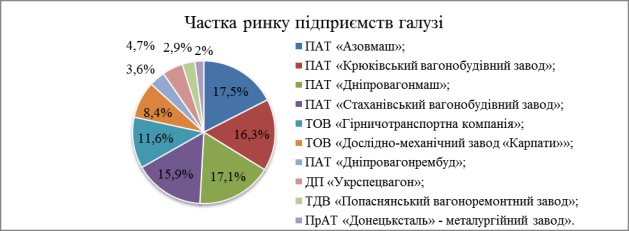

Частка виробників промислових вагонів на ринку (Рис. 1.)

показує, що чотири українських виробника з сукупність часток к 45%, увійшли до

першої шістки виробників вантажних вагонів країн СНД.

Рисунок

1 – Ринкова частка вагонобудівних підприємств вантажних вагонів на ринку

України у 2014 році.

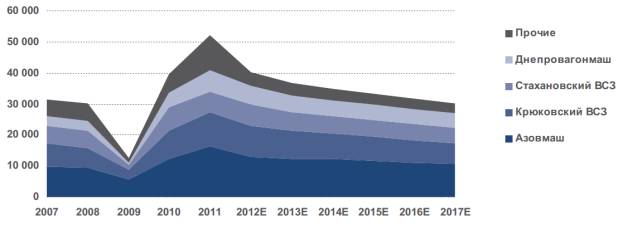

Проведемо аналіз виробництва та експорту продукції ринку

вагонобудування (Рис. 2).

Рисунок. 2 Виробництво вантажних вагонів в Україні.

Виробництво

вагонів в Україні впало на 77% через втрату основного ринку збуту. За 9 місяців 2014-го експорт до Росії впав в 4,5 рази - до 2982 вагонів.

Знайти заміну російському ринку вітчизняні вагонобудівники не змогли: Росія як

і раніше займає 64% вагонного експорту. Незважаючи на підписання угоди про

асоціацію з ЄС і відкриття торговельних кордонів, поставки українських вагонів

в Європу також знизилися за 9 місяців в 4 рази. Основна причина - потреба країн

ЄС у вагонах в рази менше російської, а при прийнятті рішень про покупку

рухомого складу європейські гравці дивляться не стільки на низьку ціну

(конкурентна перевага наших вагонів), скільки на вартість життєвого циклу

продукції.

|

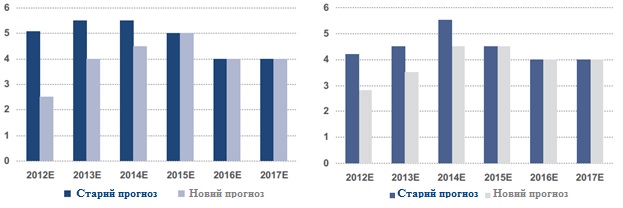

Рисунок. 3 Прогноз

динаміки промислового виробництва, % |

Рисунок 4. Прогноз динаміки вантажообігу залізничного транспорту, % |

За

10 місяців 2014 виробництво вантажних вагонів в країні впало на 77% - до 5300

одиниць. Серед вагонобудівників найбільше постраждав Азовмаш - до недавнього

беззаперечний лідер галузі. Завод скоротив виробництво в 15 разів. У жовтні він

не продав жодного вагона. На 80% за січень-жовтень скоротилося виробництво

Стахановського ВСЗ і Дніпровагонмашу, це притому що останні три місяці вони

вагони взагалі не виробляють.

Беручи до уваги, що потужність виробництва української

індустрії вагонобудування складає 60 тис. вагонів на рік, а потреби України –

максимум 10 тис. вагонів, у майбутньому неминуче скорочення виробничих

потужностей та перепрофілювання виробництва. Серед українських підприємств у

найкращій позиції знаходиться Крюківський вагонзавод, який є довгостроковим

партнером УЗ. Для держмонополії КВБЗ виробляє як транспорт соціального

призначення, включаючи пасажирські вагони, швидкісні та дизель-поїзди, так і

вантажні вагони в рамках нечисленних тендерів під кредити ЄБРР. Враховуючи той

факт, що знос транспорту соціального призначення УЗ за деякими видами продукції

сягає 90%, рано чи пізно перед урядом та УЗ гостро постане питання оновлення

рухомого складу, і крім КВБЗ, виконувати ці роботи буде нікому.

Стратегія розвитку для інших підприємств галузі може

включати в себе:

• поставки вагонів до країн Митного союзу

в разі нормалізації відносин, що сьогодні не є базовим прогнозом;

• виробництво вантажних вагонів під

конкретні цілі, наприклад для створення українського приватного оператора

вантажних перевезень;

• виробництво комплектуючих для інших

вагонобудівних підприємств, у тому числі для Європи, в яку такі деталі вже

поставляються;

• перепрофілювання на інші типи

металоконструкцій, включаючи продукцію військового призначення. [3]

Отже, галузь вагонобудування зараз переживає не найкращі

часи, тому для нормального функціонування вагонобудівної галузі підприємствам України необхідно зміни свою

стратегію розвитку, знайти нові ринки збуту, включаючи український ринок, та ретельно досліджувати

тенденції зміни попиту на ринку.

Література

1. За матеріалами Міністерства економічного розвитку і торгівлі України

[Електронний ресурс]. – Режим доступу: http://www.ukrexport.gov.ua/ukr/prom/ukr/27.html

2. Гречухіна Т.І. Управління зовнішньоекономічною діяльністю підприємств

вагонобудівної галузі в Україні [Електронний ресурс] – Режим доступу: http://perspektyva.dp.ua/files/articles/09.01.2014-1.pdf#page=141

3. Яке майбутнє у вагонобудівників України після втрати ринку Росії [Електронний

ресурс]. – Режим доступу: http://ua-ekonomist.com/8870-yake-maybutnye-u-vagonobudvnikv-ukrayini-pslya-vtrati-rinku-rosyi.html