Ашейчик А.В.

МГТУ им. Н.Э. Баумана,

Россия

Стратегические активы

как ключевой элемент конкурентоспособности компании

В современном мире в условиях рыночной экономики

и глобализации компаниям все сложнее добиваться экономической устойчивости.

Всем хорошо известно слово конкуренция (от лат. Concurrere – сталкиваться).

Действительно, соревнования между фирмами выглядит, как постоянно столкновение,

они находятся в постоянной конкурентной борьбе. Каждая компания стремиться

занять лидирующие позиции в своей отрасли, добиться лучшего экономического

эффекта от своей деятельности. Возникает вопрос, а что же обеспечивает конкурентные

преимущества компании.

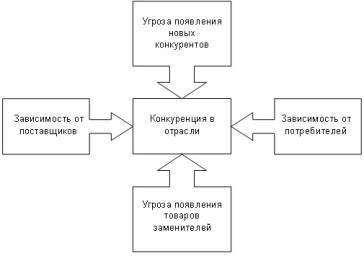

До недавнего времени теория конкурентных

преимуществ по Портеру являлась доминирующей [1]. По его мнению конкурентные

преимущества обеспечиваются во время столкновения между пятью силами

конкуренции (см. рис.1):с фирмами, производящими аналогичную продукцию; с

фирмами, выпускающими продукты-заменители, с покупателями продукции, с

поставщиками ресурсов и с фирмами, потенциальными конкурентами.

Рис.1 Пять

конкурентных сил по М.Портеру

Как видно из вышесказанного, факторы

конкурентной борьбы определялись внешней средой компании. Если фирма

удовлетворяла всем критериям, которые от нее требовала внешняя среда, то

считалось, что она обладает высокой конкурентоспособностью.

Спустя время, ресурсная теория вытеснила

рыночную концепцию М.Портера. Ресурсная теория рассматривает каждую фирму, как

сочетание различных видов ресурсов. Кроме того она объясняет каким образом

ресурсы фирмы, их сочетание и взаимодействие друг с другом, уменьшение и

накапливание влияет на конкурентоспособность компании. Существуют основные

положения ресурсной теории:

-

Все

фирмы различаются друг с другом, в силу различия ресурсов, которыми они

обладают;

-

Все

ресурсы распределяются неравномерно между фирмами, что является причиной

различного конкурентного преимущества среди фирм;

-

Любая

фирма старается сохранить в секрете и не распространять свои ресурсы.

Все ресурсы способствуют осуществлению стратегии

фирмы, они подразделяются на два типа: материальные и нематериальные. Так же их

разделяют на три типа:

-

Основные

ресурсы - это те ресурсы, которые приобретаются на рынке (машины и

оборудование, как материальные ресурсы, и навыки работ с этим оборудованием,

как нематериальные);

-

Активы.

Бывают как материальные, так и нематериальные. (патенты, лицензии, различное

оборудование и т.д.);

-

Способности – это взаимодействие личных качеств,

знаний и навыков.(например работа в команде, организация рабочего процесса,

принятие решений). Отличительная характеристика – чем чаще их используют, тем

больше они развиваются.

Однако многие ученые выделяю как отдельную

категорию стратегические активы. Стратегические

активы – это такие активы, которые обеспечивают компанию стабильными

конкурентными преимуществами.[2] Многим компаниям сложно определить какие

ресурсы они могут причислить к категории стратегических. Однако теперь это не

такой сложный процесс, т.к. Дж. Барни выделил признаки стратегических активов

[3]: ценные для компании, не имеют заменителей, их тяжело воспроизвести другим фирмам, или копировать, они редки

среди других компаний.

Так же компании, для того, чтобы было удобнее

управлять имеющимися активами , подразделяют их на различные категории, классы,

подклассы. В каждой фирме свое деление, оно зависит от сферы деятельности

компании, её размеров и компетенций работников. Деление всегда включают в себя

активы финансовые, человеческие и активы физического характера. Все активы

имеют различное влияние на конкурентоспособность фирмы: какие-то обеспечивают

лишь её малую часть, какие-то большую. Как показывает практика, за последнее

десятилетие наиболее значительными становятся активы, связанные с восприятием

(репутация у потребителей, поставщиков, конкурентов) и знаниями [2].

VRIO-анализ позволяет выделить

активы, имеющие высокое и низкое стратегическое значение. Стратегические активы компании оцениваются по четырем

критериям:

-

ценность (value),

-

редкость (rarity),

-

имитируемость (imitability)

-

замещаемоcть.

Если приглядеться, то критерии VRIN-анализа

очень близки к признакам стратегического актива, которые выбелил Д.Ж. Барни.

Составляется матрица VRIO-анализа позволила

выделить активы, которые имеют наибольшее стратегическое значение – это знания,

компетенции и динамические способности. Рассмотрим каждые из них в отдельности.

Знание – субъективный образ реальности, который

находится в форме различныйх понятий и определений. Знания приобретаются через

исследования, опят, наблюдение. Знание компании – это необходимая информация

для ведения деятельности организации, то, что известно персоналу о её работе,

поставщиках, продажах, поражениях и успехах. Места хранения - это личные знания

каждого человека, это специальные базы данных.

Знания улучшаются и увеличиваются во время

деятельности организации, и со временем формируют её мудрость (см. рис. 2),

которая уменьшает количество ошибок, позволяет быстрее решать проблемы, и

помогает организации лучше функционировать.

Рис.2 Трансформация в организации: от данных к

мудрости

То что знание организации образует относится к

стратегическим активам, было доказано А. Боллинджером и Р.Смитом. [4] на основе

критериев Дж. Барни [3]:

Первый критерий – это ценность. Уже подчеркивали выше, что

стратегический актив в виде знания позволяет компании добиться определенных

конкурентных преимуществ. Только используя организационное знание можно

привести свою организацию к успеху: знание позволяет не повторять старые

ошибки, правильно использовать имеющиеся у компании ресурсы, анализировать и

строить стратегические планы на основе опыта. Так же знание компании редки, потому что это суммарные знания всех

её сотрудников и накопленный опыт, он действительно является редким.

Помимо вышесказанного, знание компании не имитируется и его нельзя заменить.

Знания каждого сотрудника – это часть организационного знания. Ни в одной

другой компании не соберутся те же самые люди и не составят такую же

совокупность знаний. Кроме того, у каждой компании свой специфический опыт,

поэтому нет и не существует двух организаций, которые бы поступали, думали и

действовали одинаково.

Управлять знаниями значительно сложнее, чем

управлять материальными активами. Однако это необходимое условие, ярким ому

подтверждением является статистика Gartner Group:

система управления знаний может увеличить производительность oорганизации

минимально на 20%.

Управлять знаниями с точки зрения развития

персонала можно двумя способами. Первый, это возможность активизировать

потенциал каждого работника в отдельности, чтобы в итоге получить новые идеи.

Второй – это постоянное обучение сотрудников и передача знаний от более

опытного персонала. Внедрение такой системы может стать ключевым фактором

успеха в конкурентной борьбе.

Второй тип стратегических активов – это

компетенции. Нет строго определения

этого понятия, и каждый специалист понимает под словом «компетенция» что-то

свое. В переводе с латинского компетенция – это принадлежность по праву,

переводя на современный лад – это круг полномочий органа или отдельного лица,

или круг вопросов, в которых они имеют необходимые знания и опыт.

Компетенция организации – это более сложное

понятие. Его некоторые ученый рассматривают с точки зрения «ключевой

компетенции», т.е. это форма существования организации. Что-то, что связывает

все организационные знания и отделы компании между собой. Таким образом,

компетенции так же являются стратегическим активом.

Динамические способности, согласно определению

Д.Тиса, - это «способности фирмы объединить, создавать и реконструировать

внутренние в и внешние компетенции для адаптации к быстро меняющейся внешней

среде» [5]. Динамические способности включают в себя четыре вида умений:

-

Стандартные

процессы управления изменениями;

-

Бизнес-интуиция,

которая подсказывает дальнейшие действия;

-

Различные

механизмы принятия правильных решений (определение будущих рынков сбыта,

перспективных отраслей деятельности и др.);

-

Управление

транзакциями.

Из всего вышесказанного можно сделать вывод, что

трансформация всех знаний, компетенций и динамических способностей и является

решающим фактором в формировании конкурентных преимуществ организации.

В работе были рассмотрены сущность, место и

значение стратегических активов в организации. Во-первых, мы рассмотрели, что в

себя включают и что собой представляют стратегические активы, в чем их

специфика по сравнению с обычными ресурсами. Во-вторых, мы определили место и

роль стратегических активов. Главная цель – это достижение и удержание

организацией её конкурентных преимуществ. В-третьих, компании обязательно

должны сами выстраивать стратегический процесс для их долгосрочного успешного

существования.

ЛИТЕРАТУРА

1. Amit, R. and Schoemaker, P.J. "Strategic

assets and organizational rent", Strategic Management Journal, Vol. 14 No.

1, 1993.

2. Катькало, В.С. Эволюция

теории стратегического управления: монография / В.С. Катькало; С-Петерб. гос.

ун-т, Высшая школа менеджмента СПбГУ. — СПб: Изд-во «Высшая школа менеджмента»;

Издат. дом С.-Петерб.гос. ун-та, 2008. — 548 с

3. Barney, J. B.. Firm resources and sustainable

competitive advantage. Journal of Management, 17, 1991.

4. Bollinger, Audrey S., Smith, Robert D. Managing organizational knowledge

as a strategic asset .Journal of Knowledge Management, Volume 5. Number 1. 2001

5. Teece, D. Dynamic Capabilities and Strategic Management. /

D. Teece, G. Pisano, A. Shuen // Working Paper. — Berkeley: University of

California at Berkeley, 1992.