Черепков О.

ХНЕУ, ФФ, 5 к., 7 гр.

Розробка структурно-функціональної

моделі оцінки

фінансового

ризику підприємства

Будь-яку діяльність або комплекс

видів діяльності, для яких використовуються ресурси щодо перетворення входів на

виходи, можна розглядати як процес. Для ефективного функціонування організації

мають визначити численні взаємопов’язані та взаємодіючі процеси та управляти

ними. Часто вихід одного процесу безпосередньо є входом наступного процесу, або

управляючим впливом для іншого. Систематичне визначення процесів та їх

взаємодії в організації, а також управління ними називають «процесним

підходом». В останні десять років панує теза, що основна проблема

функціональних організацій – виникнення організаційних бар’єрів та

лавиноподібне втрачання цінності – може бути подолана завдяки впровадженню

процесного підходу. Найбільшу увагу при реалізації процесного підходу

приділяють так званим «бізнес-процесам». В 80-х роках сформувалась та

була офіційно визнана теорія бізнес-процесів. Розглядаються основні процеси

(виробництво, постачання, збут) та допоміжні (управління фінансами, ремонт обладнання,

навчання та розвиток персоналу).

Реінжиніринг – процес постійного

аналізу і впровадження нових управлінських рішень в компанії, але хіба можливо

поліпшувати роздільно взаємопов’язані процеси.

Реалізація процесного підходу

дуже тісно пов’язана з моделюванням бізнес-процесів. Поняття «моделювання

бізнес-процесів» виникло наприкінці 90-х рр. 20 ст., коли керівники

підприємства під впливом конкурентів під час намагань оптимізувати

бізнес-системи за критеріями «прибутковість-конкурентоспроможність» відчули

необхідність мати моделі діяльності організації, що відображає всі механізми та

принципи взаємозв’язку різних підсистем у межах одного бізнесу.

Моделювання бізнес-процесів

дозволяє не тільки визначити, як компанія працює в цілому, як взаємодіє із

зовнішніми організаціями, замовниками й постачальниками, але і як організована

діяльність на кожному робочому місці. Моделювання бізнес-процесів - це

ефективний засіб пошуку шляхів оптимізації діяльності компанії, засіб

прогнозування й мінімізації ризиків, що виникають на різних етапах

реорганізації підприємства. Цей метод дозволяє дати вартісну оцінку кожному

окремому процесу й всім бізнес-процесам організації в сукупності.

Сьогодні можна говорити, що

ефективна реалізація бізнес - процесів – це мета й завдання будь-якого

підприємства. Для їхнього досягнення розроблені методи й інструментальні засоби

опису, проектування, аналізу й оцінки бізнес-процесів, концепції й правила

їхньої реорганізації. Бізнес-процес являє собою набір взаємозалежних

бізнес-процедур у результаті яких виробляється певна група продуктів і послуг.

Усі бізнес-процеси існують для виконання функцій підприємства й повинні

відповідати встановленій на підприємстві ієрархії цілей. Орієнтація на

бізнес-процес – основа сучасного корпоративного управління.

Виокремлюють два підходи до

формування бізнес моделі: формальний та гуманітарний. Найбільш популярним

представником формального підходу є методологія реінжинірингу бізнес-процесів,

сутність якої полягає в описі бізнес-моделі як сукупності взаємозалежних

процесів, що утворюють єдину ієрархію.

Під бізнес-моделлю в рамках

формального підходу розуміється сукупність графічних і текстових описів, що

дозволяють із заданою точністю розуміти й імітувати процес управління

підприємством. Таким чином, структуру бізнес-моделі можна представити у вигляді

трьох основних складових:

функціональна модель –

бізнес-процеси й події, що ініціюють ці бізнес-процеси, вихідні результати;

організаційна модель –

організаційна структура підприємства й ролі, що виконуються в системі

управління співробітниками підприємства;

інформаційна модель – схема

інформаційних потоків у контурі управління, побудована на базі функціональної

моделі.

У даному підрозділі з огляду на

мету дипломної магістерської роботи буде розроблено структурно-функціональну

модель процесу оцінювання фінансових ризиків підприємства.

Позитивними характеристиками

структурно-функціональної моделі є можливість заочно ілюструвати порядок дій

при оцінюванні фінансових ризиків підприємства. Формування такої моделі

передбачає використання CASE-засобу в програмному продукті BPwin за стандартом: IDEF0, який

передбачає опис етапів модельованого процесу.

Особливостями стандарту IDEF0 є те, що він дозволяє подати алгоритм

удосконалення у вигляді діаграми, наглядно представити послідовність етапів модельованого

процесу. Реалізація цього стандарту здійснюється у такий спосіб.

Процес моделювання системи

починається з побудування контекстної діаграми, тобто найбільш абстрактного

рівня опису системи у цілому.

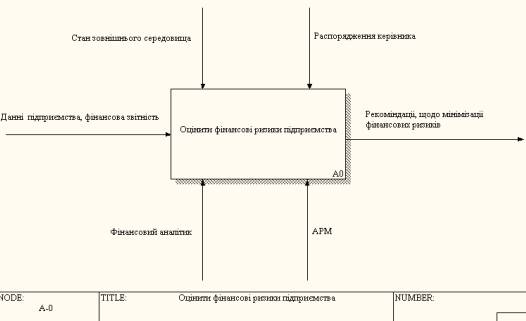

Контекстну діаграму оцінювання фінансових

ризиків підприємства наведено на рис. 1.

Рис. 1. Контекстна діаграма IDEF0 моделі оцінювання фінансового ризику

підприємства.

Як видно з рис. 1, на контекстній діаграмі по центру знаходиться блок головної

задачі, який відображає сутність моделі, мету її побудування та передбачає сукупність запитань, на які має відповідати

модель. З усіх боків до головного блоку надходять інтерфейсні дуги, які визначають: вхідну інформацію, необхідну для здійснення оцінки

фінансових ризиків підприємства; назву модельованого процесу; ініціатора –

особу, під управлінням якої проводиться робота по удосконаленню фінансового

стану підприємства – фінансовий аналітик та механізм, із застосуванням якого

реалізується модельований процес (АМР);

вихідний документ, тобто результат, який необхідно отримати (в нашому

випадку – це рекомендаціям, щодо мінімізації фінансових ризиків підприємства).

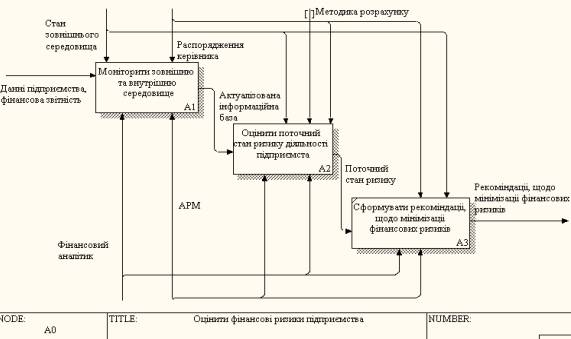

На другому етапі моделювання відбувається декомпозиція контекстної діаграми

(блок А0 на рис. 1), результатом чого є діаграма, що відбиває структуру, тобто

сукупність етапів процесу, який відображено контекстною діаграмою. Для

модельованого процесу таку діаграму подано на рис. 2.

Декомпозиція контекстної діаграми (див. рис. 2) дозволяє визначити логіку

проведення процесу оцінювання фінансових ризиків підприємства полягає: моніторинг зовнішню та внутрішню

середовище – функціональний блок 1; оцінити

Рис. 2. Діаграма декомпозиції контекстної діаграми (стандарт IDEF0)

поточний стан ризику діяльності підприємства –функціональний блок 2; сформувати рекомендації щодо мінімізації

фінансових ризиків підприємства – функціональний блок 3.

Вивчення стану фінансової діяльності на підприємстві є

базовим етапом у моделі оцінки фінансового ризику. Результуюча інформація цього

етапу, а саме результати аналізу використовуються для визначення ймовірності не

платоспроможності підприємства й визначення факторів, які приводять до певного

рівня ймовірності банкрутства.

Реалізація усіх зазначених на рис. 2 етапів модельованого процесу має відбуватися з огляду на сутність фінансової стратегії

розвитку підприємства.

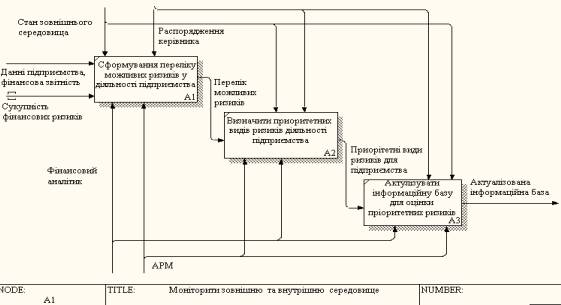

Подальше побудування моделі передбачає

декомпозицію етапу „Моніторинг зовнішню та внутрішню середовище” – блок А1 на рис. 2. Діаграму

декомпозиції цього блоку подано на рис. 3.

Рис. 3. Діаграма декомпозиції

процесу моніторингу

зовнішнього та внутрішнього середовища.

Згідно з

наведеною на рис. 3 діаграмою процес моніторингу зовнішнього та внутрішнього

середовища складається із таких етапів: сформування переліку можливих ризиків у

діяльності підприємств – функціональний блок А11; визначити пріоритетних видів

ризиків для підприємства –функціональний блок А12; актуалізувати інформаційну

базу для оцінки пріоритетних ризиків – функціональний блок А13.

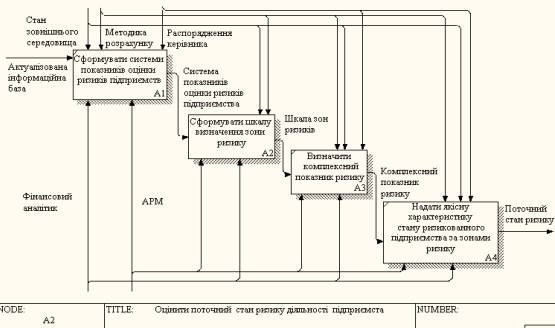

Побудування моделі передбачає декомпозицію етапу „Оцінки поточного

стану ризику

діяльності підприємства ” – блок А2 на рис. 2. Діаграму декомпозиції цього

блоку подано на рис. 4.

Згідно з рис.

4 діаграмою декомпозиції системи оцінки поточного стану ризику діяльності

підприємства складається із таких етапів: сформувати нормативні

Рис. 4. Діаграма декомпозиції

системи оцінки поточного стану ризику

діяльності підприємства.

значення показників – функціональний блок А21; сформувати шкалу визначення

зон ризику – функціональний блок А22.

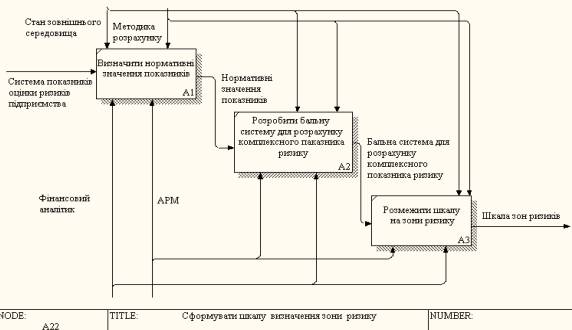

Діаграму декомпозиції цього блоку подано на рис. 5.

Рис. 5. Діаграма декомпозиції

процесу формування шкали визначення зон ризику.

Як видно з рис. 5, діаграма декомпозиції

складається із таких етапів: визначити нормативні значення показників –

функціональний блок А221; розробити бальну систему для розрахунку комплексного

показника ризику – функціональний блок А222; розмежувати шкалу на зони ризику – функціональний блок А223; визначити комплексний показник ризику – функціональний блок

А23; надати якісну характеристику стану

ризикованого підприємства за зонами ризику.

Отже, застосування CASE-засобу моделювання бізнес

процесів підприємницької одиниці дозволив представити у стандарті IDEF0

процес оцінюванні фінансові ризики підприємства,

як єдину систему, та при її подальшій декомпозиції наявно відобразити сценарій

діяльності фінансового аналітика при виконанні своїх обов’язків щодо

модельованої предметної області.

Література:

1. Бланк И.А. Финансовий

менеджмент. - К.: Ника-Центр, Эльга, 2002. - 702с.

2. Зелгавилс И.В. Финансы

предприятий: Учебное пособие. – М.: ООО «ВИТ + РЭМ», 2002. – 352 с.

3. Ковалев В. В. Финансы

предприятий: Учебное пособие. – М.: ООО «ВИТ + РЭМ», 2002. – 352 с.

4. Смагин В.Н. Финансовый

менеджмент. Краткий курс: учебное пособие. – М.: КНОРУС, 2007. – 144с.

5. Шелудько В.М. Фінансовий

менеджмент: Підручник.- К.: Знання, 2006. – 439с.

6. http://uk.wikipedia.org/wiki/IDEF0