Литовченко

О.Ю.

Літвяк Н.А.

Харківський національний економічний

університет, Україна

Функціональне

моделювання процесу управління фінансовою безпекою автотранспортного підприємства

Підприємства транспортної галузі як найважливішого інфраструктурного елемента

національної економіки мають приділяти підвищену увагу проблемам управління фінансовою

безпекою, що сприятиме підвищенню рівня національної безпеки загалом. Головним

завданням фінансової безпеки підприємства є гарантування його стабільного та

максимально ефективного функціонування, а також забезпечення високого

потенціалу розвитку в майбутньому.

Проблемами управління фінансової безпеки транспортних підприємств з

урахуванням специфіки їх функціонування займалися такі провідні вчені як: Ю. Кім,

О. Кириченко., В. Губський, В. Пономарьов, О. Кірієнко, Є. Олейніков, А.

Колосов, О. Грунін, М. Єрмошенко, В. Мунтіян, Г. Задорожний, А. Ляшенко та

інші. Але поряд з цим, питання оптимізації заходів

управлінського впливу на досягнення найвищого рівня фінансової безпеки

транспортних підприємств, залишаються і досі не вирішеними.

Невдалий досвід управління фінансовою безпекою на багатьох підприємствах є

наслідком відсутності системності цього процесу. Найчастіше видаються одноразові

накази, розпорядження, службові записки тощо, що створює проблеми як при

використанні, так і при визначенні їх результативності. Ця проблема

поглиблюється відсутністю єдиного нормативного документа щодо порядку

забезпечення фінансової безпеки підприємств взагалі, та автотранспортних підприємств,

зокрема. Натомість, науковий підхід до процесу управління фінансовою безпекою

сучасного підприємства неможливий без усебічного аналізу й оцінки різних

варіантів рішень, їх безпосередніх та віддалених у часі наслідків. Розв’язати

це завдання можна лише завдяки використанню теоретичного арсеналу фінансового

менеджменту, а також засобів моделювання.

Моделювання бізнес-процесів – один з напрямків системного аналізу, що

найдинамічніше розвиваються, і який міцно увійшов до сучасної практики

управління розвитком бізнесу [7]. Моделювання бізнес-процесу полягає у

віддзеркаленні суб'єктивного бачення потоку робіт у вигляді

формальної моделі, що складається з взаємопов'язаних операцій.

Метою цього виду моделювання є систематизація знань про компанію і її бізнес-процеси

з можливістю представлення у наочній формі (зокрема, графічній), придатній для машинної

аналітичної обробки отриманої інформації.

Основу багатьох сучасних методологій моделювання бізнес-процесів склдають

методологія SADT (Structured Analysis and Design Technique – метод структурного аналізу і проектування) і алгоритмічні мови, вживані

для розробки програмного забезпечення [8].

Одним із найпоширеніших методів моделювання на сьогодні є використання структурно-функціонального

методу, завданням якого є встановлення елементів, необхідних для виконання

функцій визначеної системи, виявлення взаємовідносин між ними. Структурно-функціональний

аналіз зосереджений на виявлення загального потоку інформації, її типізації, виділення

із великого масиву якісних і кількісних сторін явища найбільш суттєвих,

важливих та визначних. На основі цього структурно-функціональне

моделювання надає загальну картину функціонування

досліджуваного об’єкту.

Стандарт IDEF (Integrated

computer aided manufacturing DEFinition) - стандарт моделювання, що підтримує

графічне зображення сформованих даних, включаючи об'єкти, атрибути і відносини

між об'єктами та належить до традиційних способів розробки моделей

бізнес-систем. Дана технологія моделювання інформаційних систем виходить з наступної

парадигми. При описі інформаційної системи передбачається, що вона містить два

типи сутностей: певний аналог програми (операційні суті, які виконують певну

обробку) і дані (пасивні суті, які зберігають інформацію, доступну для пошуку, читання

і заміни). Класичний підхід до розробки складних систем являє собою структурний

проектування, при якому здійснюється алгоритмічна декомпозиція системи за

методом «згори - донизу».

При моделюванні складні

інформаційні системи розбиваються на складові частини, кожна з яких

розглядається окремо від інших (декомпозиція). Декомпозиція дозволяє

представляти модель системи у вигляді ієрархічної структури окремих діаграм, що

робить її менш перевантаженою і легко засвоюваної. У процесі декомпозиції

функціональний блок, який в контекстній діаграмі відображає систему як єдине

ціле, піддається деталізації на інший діаграмі. Функціональні блоки діаграми

другого рівня відображають головні підфункції функціонального блоку контекстної

діаграми і називаються дочірніми блоками (Child Box). Компоненти стандарту IDEF

представлені у таблиці 3.1.

Таблиця 3.1

Компоненти

стандарту IDEF

|

№ з/п |

компоненти стандарту |

Характеристика компоненту

стандарту IDEF |

|

1 |

діаграма |

діаграма є основним структурним

елементом. Побудова діаграми в стандарті IDEF особливо важлива у разі її

подальшого прочитання іншими фахівцями; |

|

2 |

дія |

одиниця роботи (дія), є

центральним компонентом моделі бізнес-процесу. У стандарті IDEF на діаграмі

дія зображується у формі прямокутника. У діаграмі стандарту IDEF дія

описується в поєднанні слова у формі дієслова й об'єкта, на яке впливає дію і

на додаток йому присвоюється унікальний ідентифікаційний номер; |

|

3 |

зв'язки |

зв'язки позначають особливі

відносини між діями. Усі зв'язки в стандарті IDEF мають односпрямований

характер і, хоча інтерфейс на стрілка може почати напрям або закінчитися у

будь-якої частини прямокутника, що описує дії, все ж таки зазвичай діаграми

стандарту IDEF зображуються зліва на право, у такий же спосіб зв'язку

відображаються з правого боку і завершуються в лівій стороні прямокутника

дії; |

|

4 |

вузли |

вузли призначені як для розгалуження,

так й консолідації (злиття) дій всередині діаграми процесу; |

|

5 |

посилання |

посилання – це спеціальні

символи, що дають посилання інші особливості описуваного процесу. Вони

додаються до діаграми, щоб звернути увагу користувача на більш важливу

інформацію |

Сформувати

будь-яку послідовність дій можна за допомогою інтерфейсних дуг, які зв'язують

функціональні блоки. Інтерфейсна дуга, або стрілка, відображає потік інформації

або ресурс, що необхідний для виконання функції, або відображає результат

виконання функції. У методології IDEF0

під стрілкою «Вхід» мається на увазі вся вхідна інформація та ресурси, що

необхідні для виконання конкретної функції або підготовки інформації. Під стрілкою

«Вихід» мається на увазі вихідна інформація або ресурси, що є результатом

виконаної функції. Стрілка «Механізм» показує, хто конкретно відповідає за

виконання даної функції або операції, і яке устаткування або програмне

забезпечення йому для цього необхідне. До того ж функція розглядається не

окремо, а в конкретному потоці робіт, що дозволяє бачити логіку процесу.

Отже, з огляду на означену

проблематику статті пропонується розглянути порядок розробки

структурно-функціональної моделі процесу управління фінансовою безпекою автотранспортного

підприємства, метою якої є як формалізація послідовності управлінського

процесу, так і спостереження за проміжними результатами. Структурно-функціональна модель передбачає використання

CASE-засобу в программному продукті BPwin 4.0 за стандартом IDEF0, який складається з опису

етапів модельованого процесу. Симуляція

моделі застосовується для оцінки бізнес-системи,

проектованої в даний відрізок часу [4].

В нашому випадку особливостями стандарту IDEF0 є те, що він дозволяє подати алгоритм удосконалення процесу управління

фінансовою безпекою підприємства у вигляді діаграми, наглядно представити послідовність етапів

модельованого процесу, тобто дій з формування

напрямів удосконалення цього процесу.

Реалізація стандарту IDEF0 здійснюється із використанням методології SADT у такий спосіб: модель будується з точки зору підприємства, та переслідує

ціль удосконалення процесу управління його фінансовою безпекою.

На першому етапі моделювання проводиться побудова основного

блоку, суть якого полягає у складанні

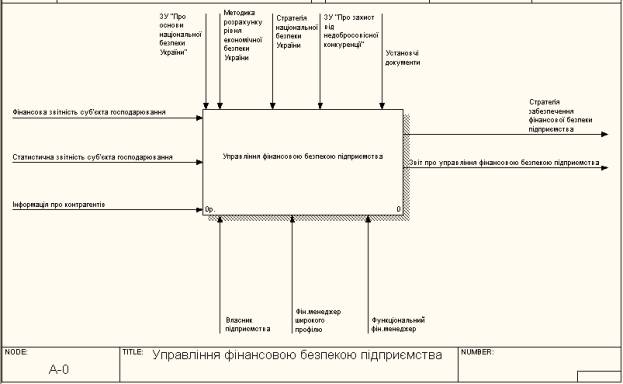

контекстної діаграми моделі. Контекстну діаграму «Управління фінансовою безпекою підприємства» подано на

рисунку 1.

Рис. 1. Контекстна діаграма «Управління фінансовою безпекою підприємства»

На контекстній діаграмі по центру

знаходиться блок головної задачі, який відображає сутність моделі, мету її

побудування та передбачає сукупність

запитань, на які має відповідати модель. З усіх

боків до головного блоку надходять інтерфейсні дуги, які визначають: вхідну інформацію, необхідну для

управління, що відображається як вхідна дуга, яка проходить до лівої границі

функціонального блоку; керування – те, «що» обмежує, та «чим» керується

виконувач в управлінні, на діаграмі відображається вертикальною дугою, опущеною

на верхню границю блоку процесу; механізм - те, за допомогою «чого» здійснюється

процес, та «хто» виконує завдання, на діаграмах відображається як вертикальна

дуга, проведена до нижньої границі блоку процесу; вихідні дуги ілюструють

об’єкти, в які перетворюються вхідні дані - вихідні документи, тобто результат,

який необхідно отримати. В нашому випадку інтерфейсні дуги визначають: вхідну інформацію, необхідну для здійснення

удосконалення управління фінансовою безпекою; назву модельованого процесу; ініціатора

– особу, під керівництвом якої проводиться робота по удосконаленню управління

фінансовою безпекою – власник підприємства, фінансовий менеджер широкого

профілю та функціональний фінансовий менеджер та механізм, із застосуванням

якого реалізується модельований процес (інформаційні технології); вихідний

документ, тобто результат, який необхідно отримати (в нашому випадку – це

програма заходів щодо розробки стратегії забезпечення фінансової безпеки

підприємства).

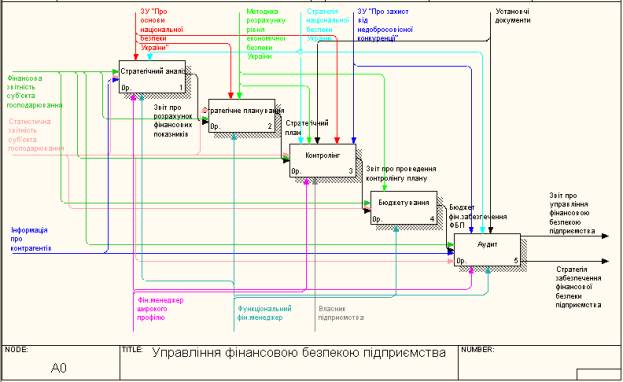

На другому етапі моделювання відбувається деталізація отриманої інформації щодо

управління фінансовою безпекою підприємства у вигляді декомпозиціі контекстної діаграми, яка відбиває структуру, тобто

сукупність етапів процесу, відображених контекстною діаграмою. В результаті

декомпозиції отримано п’ять функціональних блоків за етапами управління фінансовою

безпекою підприємства, а саме: «стратегічний аналіз» (блок А1), «стратегічне планування» (блок А2), «контролінг» (блок А3), «бюджетування» (блок А4) та «аудит» (блок А5). Інтерфейсними дугами поєднано відповідні елементі на

вході та виході процесів, їх механізми та елементи управління ними, а отримані

результати подано на рисунку 2.

Рис. 2. Декомпозиція

контекстної діаграми «Управління фінансовою безпекою підприємства» першого рівня

Як видно з

рис. 3.2, результати кожного із попередніх етапів є вхідними даними для

наступних етапів моделювання.

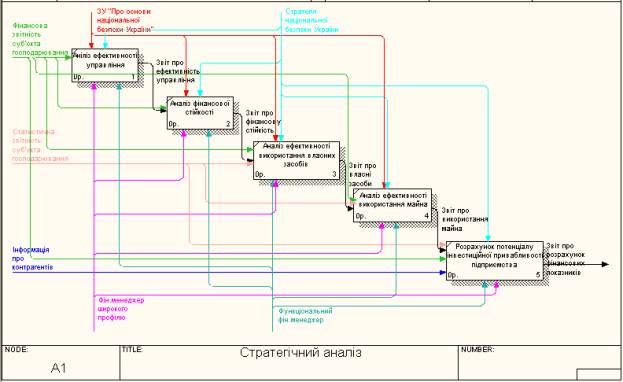

На наступному

етапі моделювання необхідно декомпозувати отриману модель до другого рівня. В

результаті декомпозиції блоку «стратегічний аналіз» (блок А1) отримуємо функціональні блоки діаграми, які мають назву: «аналіз

ефективності управління», «аналіз фінансової стійкості», «аналіз ефективності

використання власних засобів», «аналіз ефективності використання майна» та «розрахунок

потенціалу інвестиційної привабливості підприємства». Відповідно зв’язуємо

контекстними дугами функціональні блоки з відповідними їм елементами процесу, вказуємо

вихідну інформацію, сформовану після кожного з модельованих процесів, а в

результаті отримуємо декомпозицію другого рівня для стратегічного аналізу

фінансової безпеки підприємства, яка представлена на рисунку 3.

Рис. 3.

Декомпозиція другого рівня для стратегічного аналізу фінансової безпеки

підприємства

Аналогічно проводиться

декомпозиція другого рівня для інших блоків декомпозиції контекстної діаграми. За необхідності, моделювання можна продовжити шляхом

побудови декомпозиції інших рівнів, що суттєво сприятиме поглибленню

методичного забезпечення та підвищенню якості управлінських заходів на

підприємстві щодо підвищення рівня його фінансової безпеки.

Отже, в

процесі моделювання сформована структурно-функціональна модель управління

фінансовою безпекою підприємства с двома рівнями декомпозиції, яка може бути

використана в управлінській діяльності автотранспортних підприємств з урахуванням їх галузевих

особливостей та особливостей функціонування на ринку транспортних послуг.

Література:

1.

Кім Ю. Г. Формування

системи фінансової безпеки транспортно-експедиційного підприємства : монографія

/ Кім Ю. Г. – К. : ЗАТ «Дорадо», 2007. – 140 с.

2.

Методология структурного

анализа и проектирования [Пер. с англ.] / Дэвид А. Марка, Клемент Л. МакГоуэн;

Предисл. Д. Т. Росса Методология структурного анализа и проектирования. – М. :

Фирма "Мета Технология", 1993. – 240 с.

3.

Щербина

В.М. Інформаційне забезпечення економічної безпеки підприємств та установ. //

Актуальні проблеми економіки. – 2006. – №10(64). – C. 220–226.

4.

Репин В.В., Елиферов В.Г.

Процессный подход к управлению. Моделирование бизнес-процессов //Стандарты и

Качество. – 2008. – 408 с.

5.

Робсон М., Уллах Ф.

Практическое руководство по реинжинирингу бизнес-процессов. 3-е издание: пер. с

англ.. под редакцией Эриашвили Н.Д., 2004. – 257 с.: ил. – парал. тит.

англ.

6.

Єльчанінов

Д. Б. Системологічний

підхід до функціонального моделювання в державному управлінні

/ Д. Б. Єльчанінов // Теорія та практика державного управління : зб. наук. пр.

– 2010. – Вип. 1 (28). – С. 35–42.

7.

Козлов А. С. Проектирование

и исследование бизнес-процессов. – М.: Флинта : МПСИ, 2006. –

272 с.

8.

Шеер А. В. Моделирование

бизнес-процессов. – М.: Весть-Мета-Технология, 2000. – 206 с.