Економічні

науки/10.Економіка підприємництва

Гуменюк

Катерина Борисівна, Хачатрян Валентина Валентинівна

Вінницький торговельно-економічний інститут

Київського національного торговельно-економічного

університету,Україна

ДІАГНОСТИКА

КРИЗОВОГО СТАНУ ПІДПРИЄМСТВА

При організації управління підприємством

в умовах кризи виникає необхідність в єдиних методичних і теоретичних підходах

до діагностики рівня кризи. Для цього досліджуються концептуальні положення

побудови системи діагностики кризового стану, пропонується кількісна оцінка

фінансових загроз виникнення кризи, розроблені методичні підходи до аналізу

кризи та її результатів.

На

сьогоднішній день широке

коло питань пов’язаних із

діагностикою кризового стану

підприємств досліджено

з боку як вітчизняних, так і зарубіжних

вчених-економістів.

Серед західних науковців

важливий внесок у

дослідження цієї проблеми

зробили А.Альтман, І.Бівер, Р. Ліс, Олсон; серед

російських – В.

Ковальов, В.

Касьянов, Н.

Маренков, О.

Максимов; українських

– І.Бланк, Л. Лігоненко, О. Терещенко, А. Андрушко, Ю. Терлецька, О. Пономаренко, Н. Єршова, О. Кузьмін, М. Колісник

тощо [1-4].

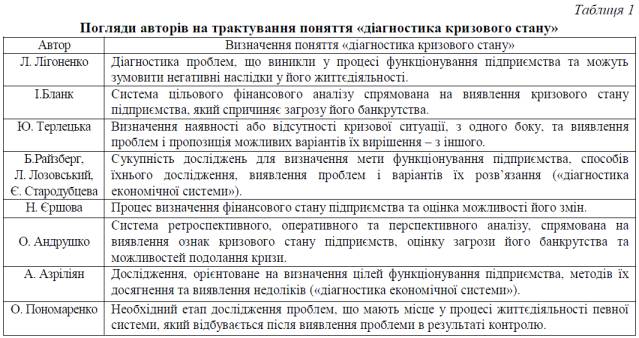

Різні

автори вкладають у нього різний зміст

, залежно від цілей та способів проведення. Погляди окремих вітчизняних та

зарубіжних авторів на трактування поняття

«діагностика кризового стану» зведені у таблиці 1.

Беручи до уваги

запропоновані вище підходи до трактування поняття «діагностика кризового

стану», а також притаманні їм недоліки,

я пропоную власне бачення його

сутності. Отже, під діагностикою кризового стану слід

розуміти сукупність логічно-побудованих та економічно обґрунтованих методів та

прийомів фінансово-економічного аналізу,

які повинні застосовуватись систематично через визначені проміжки часу

(залежно від розмірів та виду діяльності підприємства) з метою своєчасного

виявлення ознак кризового стану підприємства та оцінки перспектив його

подальшого розвитку.

Суть діагностики кризового стану полягає в тому, що вона формує комплексну

оцінку неплатоспроможних підприємств через функції управління: економічну,

функціональну, технічну, соціальну, фінансову, менеджменту та організації,

зовнішнього середовища підприємства, стратегічну [5, с. 19].

Основними цілями діагностики потенціалу фінансово-економічної стабільності

підприємства є:

- визначення та своєчасне коректування стратегічних орієнтирів

стійкого розвитку підприємства;

- ідентифікація кризового стану та можливих шляхів виходу з

нього;

- визначення обмежень потенціалу фінансово-економічної

стабільності;

- вибір антикризових заходів [5, с 21].

З метою практичного застосування кризової діагностики необхідно врахувати

три її форми: стан, ситуацію та явище.

На мою думку, найбільш точний інструментарій для діагностики кризового

стану визначено автором Іванютою С.М. [6], що пропонує аналізувати такі

найважливіші показники діяльності підприємства: показники структури капіталу;

показники стану оборотних активів; показники стану основного капіталу;

показники оцінки дебіторської заборгованості та кредиторської заборгованості;

показники платоспроможності підприємств [6, с. 129-130].

Для діагностики кризової ситуації пропонується розглядати в динаміці такі

показники, як реалізована продукція (доход), прибуток від реалізації продукції,

операційно-технологічні та виробничі витрати (постійні і змінні), маржинальний

доход. На відміну від діагностики кризового

стану, діагностика кризової ситуації характеризується фактором часу [6,

с. 131]

Отже, можемо дійти до висновку ,що діагностика

кризового стану є одним з необхідних етапів процесу антикризового управління,

оскільки його методичні підходи забезпечують належне визначення глибини кризи,

його масштабів, реальності і очікуваного часу виникнення ситуації банкрутства,

обгрунтовування заходів, необхідних для його подолання, оцінки можливостей

підприємства щодо подолання кризи і прогнозування наслідків подальшого розвитку

ситуації.

Література:

1. Лігоненко Л.О. Антикризове управління

підприємством: теоретико-методологічні засади та практичний інструментарій:

Монографія. – К.: Київ. нац. торг.- екон. ун-т., 2001. – 580 с.

2. Терлецька Ю.О.Формування та

впровадження ефективної системи антикризового менеджменту на

підприємствах: Автореф. на здоб.

наук. ступ. канд..

екон. наук (08.00.04.)/НАН

України; Чернівецький національний університет. - ім. Ю. Федьковича . – Чернівці, 2008, 20 с.

3. Райзберг Б.А., Лозовський Л.Ш., Стародубцева Є.Б.

Сучасний економічний словник – 3-тє вид., доп. – М.: ІНФРА-М, 2002 – 480

с.

4. Єршова Н.Ю. Діагностика у системі антикризового управління підприємством:

Автореф. на здоб. наук. ступ. канд. екон. наук (08.00.04.)/НАН України;

Харківський політехнічний університет. – Харків, 2009, 20 с.

5. Картохіна Н.В. Діагностика фінансового стану підприємства як

основа для прийняття рішень у системі антикризового управління / Картохіна Н.В.

// Формування ринкових відносин в Україні. - 2008. - №9(88). - С. 19-24.

6.

Іванюта С.М. Антикризове управління. Навчальний посібник / Іванюта С.М. - К.:

Центр учбової літератури, 2007. - 288 с.