Горшкова М. А.

Хвостенко В. С.

МЕХАНІЗМ УПРАВЛІННЯ ФІНАНСОВОЮ

СТРАТЕГІЄЮ ПІДПРИЄМСТВА

В статті досліджено теоретико-методичні питання управління фінансовою

стратегією. Розглянуто процес її формування, уточнено роль та місце фінансової

стратегії в загальному процесі управління розвитком підприємства.Встановлено чинники

що впливають на управління фінансовою стратегією. Уточнено складові механізму

управління фінансовою стратегією.

Постановка проблеми.

Фінансовий успіх

суб’єкта господарювання досягається збалансованим розвитком багатьох

компонентів управління, до складу яких входять управління активами, витратами,

інвестиціями, обіговими коштами, прибутком та якістю фінансових ресурсів.

Комплекс цих складників формує фінансову стратегію, яка в свою чергу, являю

собою єдність цілей та механізм їх досягнення.

Аналіз основних

досліджень і публікацій. Науковою проблемою управління фінансовою стратегією підприємств

обіймалосьзначна кількість таких вчених як:І.А. Бланк [2],Геєць В. М.[3],Даценко Г. В. [5],Журавльова І. В. [8],Раєвнєва О.В. [7]таінші.

В сучасних

економічних реаліях ефективне функціонування підприємств можливе, в першу

чергу, завдяки якісному управлінню фінансовою стратегією. Проте зарезультатами аналізунаукових

публікацій встановлено,що підходи науковців стосовно проблемуправління фінансовою

стратегією суб’єктів господарювання, потребують вдосконалення та доопрацювання з

урахуванням сучасних кризових та посткризових процесів. Підтвердженням викладеного

тезису є відсутність єдиної та обґрунтованоїпослідовності етапів процесу формування

фінансової стратегії, та різноманітність, іноді суперечних один одному,

підходів до визначення принципів управління фінансовою стратегією, методичних підходів

та рекомендацій з цієї наукової проблеми, що у сукупності утворюють механізм

фінансової стратегії.

Саме тому, метою статтіобраноудосконаленнятеоретико-методичного

забезпеченняуправління фінансовою стратегією підприємства й обґрунтування її

місця та значення у загальній системі стратегічного управління розвитком підприємства.

Виклад основного матеріалу.

Вирішення цих наукових питань напряму залежить відуправління фінансовою

стратегією підприємства. Поняття фінансової стратегії визначено таким чином: це

вид стратегії суб’єкта господарювання, що забезпечує всі основні напрямки

розвитку його фінансової діяльності, шляхом формування довгострокових

фінансових цілей та задач фінансової політики, вибору найефективніших шляхів та

формуванню адекватного механізму їх досягнення, коректування напряму формування

фондів грошових коштів, їх розподілу та використання при зміні умов зовнішнього

середовища[12].

Так, наряду з

зазначеною метою, основними цілями фінансової стратегії є: максимізація

прибутку, покращення якості його фінансових ресурсів та менеджменту, тощо.

Згідно запропонованого

визначення, однією з важливих складових поняття «фінансова стратегія» є

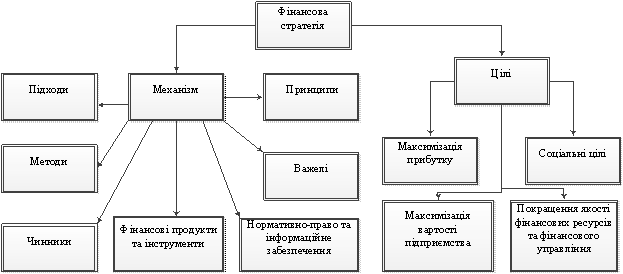

механізм[6], адже саме він забезпечує ефективну реалізацію цілей стратегії. Під

механізмом фінансової стратегії запропоновано розуміти ‑сукупність

фінансових методів, інструментів та продуктів, важелів та принципів,

інформаційного та нормативно-правового забезпечення,а також факторів

зовнішнього та внутрішнього середовища, використання яких призначено для

досягнення цілей фінансовоїстратегії (рис. 1).

Рис. 1 Складові

елементи фінансової стратегії

Управління фінансовою

стратегією є складним та багатоаспектним процесом, у тому числі, і через те, що

існує багато факторів впливу, як зовнішнього, так і внутрішнього середовища, на

цей процес.

Як відомо, під

чинником розуміють умову, рушійну силу, причину будь-якого процесу, що визначає

його характер або одну зосновних рис [2].Згідно з предметною сферою

дослідження, автори вважають за доцільне, звернути увагу на уточнене визначення

поняття «чинник», надане Даценко Г.В.[5], а саме ‑це елементи,

причини, що впливають на організацію, форми та результати фінансової

діяльності, на даний показник або ряд показників фінансової діяльності суб’єктів

господарювання.

Вплив кожного фактора,

а особливо їх сукупності, визначають

організаційну форму і структуру механізму фінансової стратегії, що буде

сформовано для досягнення її цілей.Саме тому доцільно проаналізуватиїхз

урахуванням класифікаційних ознак.

Так, автор роботи [5],

виділяє критерій впливу чинників на явище або показник, за яким виокремлює

чинники першого, другого, .... n-го порядків.

Автором, також зазначено, що чинники можуть бути загальними, тобто такими, що впливають на ряд фінансових показників, або частковими, специфічними для даного показника.

Вченими, також,

класифіковано чинники за характером походження та за способом дії [5].

Інша група вчених,

класифікує чинники впливу на фінансову стратегію, поділяючи їх на зовнішні та

внутрішні.

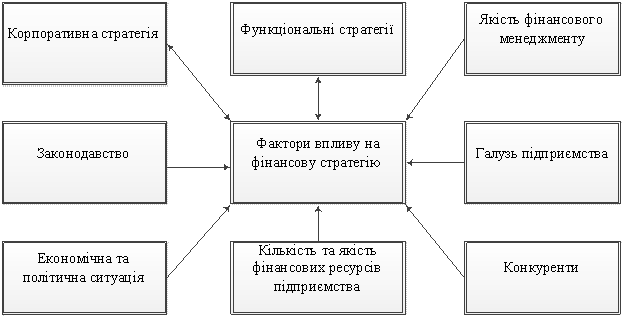

Таким чином, згідно

предметної області дослідження, запропоновановключити до механізму фактори, які

можна визначити як фактори першого порядку, тобто ті, вплив яких є найбільш

суттєвим на фінансову стратегію, а значить і на її механізм (рис. 2).

Рис. 2 Фактори впливу на фінансову

стратегію (першого порядку)

Особливої уваги

заслуговують два з них, запропоновані

авторами роботи. А саме – якість фінансового менеджменту, та якість фінансових

ресурсів.Обґрунтування значущості їх впливу детально викладено в роботі [11].

Іншим важливим

аспектом фінансової стратегії є процес її управлінням, який складається з

наступних етапів, кожному з яких відповідає певний інструментарій (табл. 1).

Таблиця 1

Етапи управління фінансовою

стратегією та застосовуваний на них інструментарій

|

№ |

Етап управління фінансовою

стратегією |

Інструментарій |

|

1 |

Збір та аналіз інформації про зовнішнє середовище

функціонування підприємства та його внутрішній стан |

SWOT-аналіз, PEST-аналіз, SNW-аналіз, порівняльний фінансовий аналіз, аналіз стратегічних зон

господарювання, портфельний аналіз, соціологічні методи, тощо |

|

2 |

Формування цілей та постановка завдань, відбір

стратегічних альтернатив |

Методи експертних оцінок, планування, метод прогнозування,

нормування, метод побудови дерева рішень, метод лінійного програмування,

метод імітаційного моделювання, |

|

3 |

Формування механізму управління фінансовою стратегією |

Стратегічний і фінансовий аналіз, статистичні методи та

економіко-математичне моделювання |

|

4 |

Оцінка якості сформованої фінансової стратегії |

Експертні методи |

|

5 |

Реалізація стратегії |

Контролінг |

|

6 |

Оцінка ефективності реалізованої фінансової стратегії |

Контроль, стратегічний і фінансовий аналіз, статистичні

методи |

Так, згідно

табл. 1, першим етапом є збір та аналіз, оскільки без нього не можливо

формування фінансової стратегії. В якості інструментарію збору інформації

доцільно використовувати не тільки метод наукового пошуку, а й соціологічні

методи, наприклад – опитування [9].Для обґрунтування та реалізації стратегії

фінансового розвитку слід добирати індивідуальні інструменти, а саме: програму

фінансового розвитку, узгоджену з загальною стратегією підприємства, якісно проведений

специфічний SWOT-аналіз, прогнозування змін у нормативно-правовій системі, тощо.

На основі

аналітичних висновків приймається рішення щодо формування системи цілей та

завдань фінансової стратегії. Встановлено що здійснення цього процесу доцільно проводити

тільки при якісному відбору стратегічних альтернатив. Частіше за все для цього

формують експертну групу з керівників підприємства.

Після вибору

пріоритетних фінансових цілей та визначення завдань, здійснюється формування

механізму, за допомогою якого будуть досягнути вказані цілі. Сукупність

інструментарію яка буде задіяна у цьому механізмі не є вичерпною, проте

інструментарій який використано для формування самого механізму – має конкретні

риси, до нього включено методи, наведені в табл. 1.

Доведено, що

сформована фінансова стратегія повинна бути оцінена за критерієм її якості (у

тому числі наукової відповідності), перед тим, як буде розпочато етап її

реалізації [11]. Таким чином, етап оцінки сформованої стратегії, дозволяє

запобігти зайвим витратам та підвищує ефективність управління фінансовою

стратегією.

За основу

інструментарію, що використаноу процесі реалізаціїфінансової стратегії, обрано

метод контролінгу, що дозволяє виявити відхилення значень показників від

планових і від визначених умов діяльності підприємства, після чогопроводиться коригування

стратегії на відповідному етапі.Після закінчення етапу реалізації доцільно

провести контроль та оцінити ефективність досягнення цілей фінансової

стратегії.

У

загальній методології стратегічного управлінняважливуроль у формуванні

механізму надано принципам формування та реалізації фінансової стратегії

підприємства. У вітчизняній літературі не існує єдиної системи принципів,

дотримання яких при управлінні фінансовоюстратегіюпідприємства підвищувало б її

ефективність[10].

Під принципами механізму управління фінансовоюстратегієюзапропоновано

розуміти сукупність науково обґрунтованих положень, що орієнтують фінансових

менеджерів діяти певним чином.

Слід відзначити, що

деякі автори розробили системи принципів для окремих напрямів

управлінняфінансовоюстратегією підприємства. Так, І.О. Бланк пропонує

наступні принципи формування фінансової стратегії підприємства. Принцип

розгляду підприємств як відкритої системи, що здатна до самоорганізації;

урахування, принцип врахування базових стратегій операційної діяльності,

принцип забезпечення альтернативності стратегічного фінансового вибору,

виокремлення домінантних сфер стратегічного фінансового розвитку, принцип

забезпечення гнучкості фінансової стратегії, принцип врахування ризику, - всі

ці принципи можна віднести до принципів системи стратегічного управління [1].

Вдалу, на погляд

авторів, класифікацію принципів розвитку наведеноО. В. Раєвневою [7].

Вона поділяє принципи за двома класифікаційними ознаками: ступінь спільності

відбиваних положень і закономірностей розвитку систем, та відображення якісних

характеристик процесу розвитку систем (підприємства). Перша класифікаційна

ознака задаючи ієрархію принципів, поділяє їх на універсальні,

загальносистемні, специфічні та принципи управління розвитком.

Доповнюючи цей

підхід, принципи було поділено на дві групи за класифікаційною ознакою – етапи управління

фінансовою. Таким чином, було виділено дві групи принципів: принципи що

використовуються протягом всього процесу управління фінансовою стратегією, та

специфічні принципи, доцільність використання яких визначається певним етапом

управління.

До принципів, що

використовуються на всіх етапах управління стратегією відносять наступні групи

принципів: загальносистемні (системний, комплексний, та логічний підходи),

стратегічний підхід, та принципи управління розвитком. Слід відзначити, що

системному та комплексному підходам, приділено достатньо уваги в наукових

виданнях, тому автори не вражають за потрібне розкривати зміст цих наукових

підходів. Логічний підхід базується на принципах діалектичної логіки та

принципах формальної логіки. Стратегічний підхід містить наступні принципи:

співробітництво, баланс ризиків, принцип концентрації зусиль [8].

До принципів, яких

слід дотримуватись на певних етапах управлінняфінансовою стратегієюслід

віднести групи: аналізу, планування та прогнозування, принципи фінансової

обґрунтованості , програмно-цільового підходу та принципи контролінгу, тобто ті

принципи що регламентують використання інструментарію наведеного у таблиці 1.

До базових принципів

аналізу, віднесено: єдність аналізу і синтезу, ранжування факторів,

забезпечення зіставлення варіантів аналізу, оперативності та своєчасності

аналізу, кількісної визначеності [10].

Геєць В.М.

запропонував групу принципів прогнозування – системність, погодженість,

варіантність, безперервність, верифікованість та ефективність [3]. З цієї групи,

авторами статті було виключено принцип системності, тому що його потрібно

використовувати на протязі всього етапу стратегічного фінансового управління. В

контексті даної проблеми його віднесено до загальносистемних принципів. Принцип

ефективності прогнозування визначає необхідність перевищення економічного

ефекту від використання прогнозу над витратами по його розробці. Використання

цього принципу є суперечливим, оскільки розрахувати ефективність прогнозування

неможливо на етапі аналізу. Також складно розрахувати економічний ефект саме

від прогнозування. Автори вважають, що принципів цієї групи варто дотримуватись

у процесі оцінки вже реалізованої фінансовоїстратегії, оскільки ефективність

розрахована на будь якому з попередніх етапів – не є остаточною.

Система принципів

програмно-цільового підходу забезпечує постійну орієнтацію стратегічного

управління фінансовим розвитком підприємства на кінцеві результати. При

використанні цього підходу важливо пам’ятати, що фінансова мета не може бути

результатом планування. За допомогою принципів прогнозування – визначають

напрям фінансового розвитку підприємства. При цьому, ціль – найбільш прийнятний

стан підприємства в межах цього напряму. Принципи планування - забезпечують

шлях досягнення цілі.

До принципів

фінансової обґрунтованості, слід віднести принцип пріоритетності грошового

потоку, принцип врахування фактору часу, врахування затрат та результатів

протягом життєвого циклу. Принцип пріоритетності грошового потоку свідчить про те,

що розробка фінансової стратегії повинна спиратися на результати аналізу руху

грошових потоків. Принцип врахування фактору часу, передбачає максимальне

наближення фактично отриманого результату до запланованого, який визначає мету

або критерій її досягнення

Таким чином,

запропоновані принципи, утворюють цілісну не суперечливу систему, яка випливає

з їх синергетичного зв’язку з загальносистемними принципами, принципами

розвитку та стратегічними принципами.

Висновки.З огляду на це, формування

і функціонування якісного механізму управління фінансовою стратегією є

актуальним і складним завданням, оскільки від наявних фінансових інструментів,

їх новизни та ефективності використання залежать результати діяльності

суб'єктів підприємництва. В роботі досліджено поняття фінансовоїстратегії,

обґрунтовано її роль в системі управління фінансовою діяльністю підприємства, встановлено,

що потенційна ефективність фінансової стратегії підприємства залежить від

впливу факторів зовнішнього і внутрішнього середовища. У зв'язку з цим, для

підвищення ефективності механізму управління фінансовою стратегією, необхідно

здійснювати моніторинг та аналіз подій, які визначають економіко-правові умови

фінансової діяльності підприємства, і враховувати їх в процесі формування його

фінансової стратегії.

Література:

1.

Бланк И.А. Финансоваястратегияпредприятия /И.А. Бланк. –

К.:Ника-Центр: Эльга, 2004. – 720 с.

2.

Великий тлумачний словник сучасної української мови

/ Уклад. і голов. ред. В.Т. Бусел.

– К.-Ірпінь : ВТФ "Перун", 2002. – 1440 с.

3.

Геєць В. М.Моделі і методи

соціально-економічного прогнозування: підручник/ В. М. Геєць, Т. С. Клебанова, О. І. Черняк. – Х.: ВД «ІНЖЕК», 2005.

–396 с.

4.

Горшкова М.А., Хвостенко В.С.

Структурно-функціональне моделювання процесу управління фінансовою стратегією

підприємства підприємства / М. А. Горшкова,

В. С. Хвостенко // Актуальні питання сталого розвитку економіки:

Збірник наукових праць з актуальних проблем економічних наук: у 2-х томах /

Наукова організація «Перспектива». – Х: Видавничий дім «Гельветика», 2012. –

т. 1 –С. 104-110.

5.

Даценко Г.В. Чинники зовнішнього та внутрішнього

фінансового середовища машинобудівних підприємств безпосереднього і непрямого

впливу / Г.В. Даценко // Вісник Хмельницького національного

університету. – 2010. ‑ № 6, T. 3. – С. 198 – 202.

6.

Райзберг Б. А.

Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский,

Е. Б. Стародубцева. – М.: ИНФРА‑М, 2005. – 479 с.

7.

Раєвнєва О.В. Управління розвитком підприємства: методологія, механізми, моделі : монографія

/ О. В. Раєвнєва. – Х. : ВД «ІНЖЕК», 2006. – 496с.

8.

Фінанси підприємств: теоретико-методичне забезпечення

формування та відтворення : монографія / Під заг. ред.

Журавльової І. В. – Харків : ХНЕУ, 2010. – 428 с.

9.

Хвостенко В. С. Базові підходи до формування

стратегії фінансового розвитку підприємства / В. С. Хвостенко //

Теоретико-методичне забезпечення управління фінансовою діяльністю

підприємств : монографія; під ред. Л. С. Мартюшевої –

Харків : АдвА, 2009. – С. 11–16.

10.

Хвостенко В. С. Принципи управління стратегічним

фінансовим розвитком підприємства / В. С. Хвостенко // Збірник матеріалів

Всеукраїнської науково-практичної конференції «Управління фінансами в умовах

вступу до СОТ» (Харків, 15 жовтня 2009 р.). – Х. : ХНЕУ,

2009. – С. 165–168.

11.

Хвостенко В. С. Методичний підхід до комплексної оцінки

стратегії фінансового розвитку підприємства / В. С. Хвостенко //

Вісник Національного університету «Львівська Політехніка». – Львів :

Видавництво Львівської політехніки, 2011. – № 698. – С. 125–132.

12.

Хвостенко В. С. Теоретико-методичні основи

фінансової стратегії в умовах глобалізації та економіки знань / В.

С. Хвостенко, Ю. В. Черкашина // Актуальні питання розвитку

сучасної економіки : монографія; під заг. ред. Непочатенка О. О.,

Нестерчука Ю. О. – Умань : Сочінський, 2011. – С. 289–295.

13.