Экономические науки/2. Финансы и банковское дело

Ст. викладач Калишенко В.О.,

Буркун О.І.

Харківський національний

економічний університет

Моделювання прибутковості кредитного портфелю банку

Банківський сектор грає дуже

важливу роль в економіці країни оскільки він обслуговує фінансовий та грошовий

ринки , прискорює обіг капіталу. Але, сприяння загальному економічному

зростанню не є єдиною метою діяльності банківської установи. Банківська

установа як суб’єкт економічної діяльності має на меті отримання прибутку. Його

формування здійснюється за рахунок активних та пасивних операцій, а саме за

рахунок ведення кредитної та депозитної діяльності, торгівлі цінними паперами,

здійснення інвестиційної діяльності. Проте, основною діяльністю банку є надання

кредитів як вид діяльності, що був у

основі створення такої установи. Фактично, банк надає кредити і таким чином

формує свій кредитний портфель, який може бути дуже неоднорідним за типом

кредитної операції, що в свою чергу породжує певні ризики для банку. Перш за все

– це ризики неповернення кредитів, що призводить до значних фінансових збитків.

По-друге, має місце невчасне повернення позики, що призводить до знецінення у

часі не тільки тіла кредиту, але і винагороди банку.

В той же час, внаслідок змін циклів ділової активності кредитна

діяльність не завжди залишається найприбутковішою, якщо взагалі такою, що не

приносить збитків. Тому, актуальним є питання максимізації прибутку банку у

посткризовий період, а досягти цього можна за рахунок здійснення ефективного управляння

кредитним портфелем банку.

Проблемою максимізації доходності

та прибутковості кредитного портфелю банку займалися вітчизняні та закордонні

вчені, а саме: Маслова М.М.,

Воробйова О.І., Е.Л. Гринько, Б. Ю. Кишакевич, Череп А.В., Андросова О.Ф., Гринько Е.Л., Л.О.Примостка, Благодир Я.Я., Попов В.Н. Але серед

даних досліджень немає простої моделі для застосування, що призводить до

важкості здійснення розрахунків.

Метою статті є пошук та побудова

моделі залежності прибутку банку від інших факторів для максимізації доходів

банку та зниження витрат.

В умовах, коли у зовнішньому

середовищі відбуваються певні зміни значно підвищується значення прогнозування

явищ або процесів у майбутньому. Це означає, що здійснення прогнозування

прибутку банку дозволило б не тільки мінімізувати коливання рівня прибутку, але

і збільшити його. Відповідно постає питання пошуку моделі для здійснення

прогнозування прибутку. Як відомо, моделювання — це метод дослідження явищ

і процесів, що ґрунтується на заміні конкретного об'єкта досліджень іншим,

подібним до нього [3]. Іншими словами, моделювання є процесом створення та

дослідження моделі. Тому

дуже важливо обрати правильно модель, яка дозволить отримати необхідні та

коректні результати. Формальна класифікація моделей ґрунтується на математичних

засобах, що

використовуються для розв`язання поставлений задач. Розрізняють моделі :

лінійні або нелінійні;

зосереджені або розподілені;

детерміновані або стохастичні;

статичні або динамічні.

Для того, щоб не визначати кожну з

даних моделей зазначимо, що обрано лінійну регресійну модель, оскільки вона

відображає відношення між змінними, що можуть бути виражені кількісно у виді

деякої комбінації цих змінних (факторів, які впливають на прибуток банку).

Отримана комбінація використовується для передбачення значення, що може

приймати цільова залежна змінна (прибуток банку). Тому, обрання лінійної

регресійної моделі буде найбільш правильно задовольняти поставленій задачі

пошуку моделі залежності прибутку банку від інших факторів.

Під час побудови

багатофакторної моделі в якості незалежних факторів були обрані лише ті, які

прямо або опосередковано впливають на розмір чистого прибутку банку та можуть

бути отримані із фінансової звітності, були :

обсяг кредитного

портфелю юридичних осіб;

обсяг кредитного

портфелю фізичних осіб;

обсяг резервів

сформованих на покриття можливих збитків від непогашення позик;

обсяг портфелю

цінних паперів.

Для отримання

найбільш точних даних впливу факторів моделі, необхідно використовувати

щонайбільш можливу кількість спостережень. В наслідок певних обмежень даних

фінансової звітності банків, було проаналізовано дані за останні 6,5 років.

Тому, загальний обсяг спостережень дорівнює 26. Для усунення

мультиколінеарності між факторами моделі була побудована кореляційна матриця,

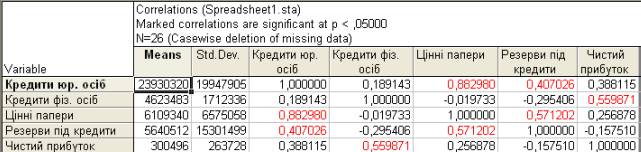

яка зображена на рис. 1.

Рис. 1. Кореляційна матриця

факторів регресійної моделі

Дані рис. 1

свідчать, що серед факторів моделі немає мультиколінеарності, яка заважала б

проводити дослідження. Єдиним високим значенням попарної кореляції є пара

«Цінні папери» - «Кредити юридичних осіб», але треба враховувати, що воно не

має економічного змісту, оскільки придбання банком цінних паперів та інша

інвестиційна діяльність не має прямого впливу на обсяг кредитування юридичних

осіб.

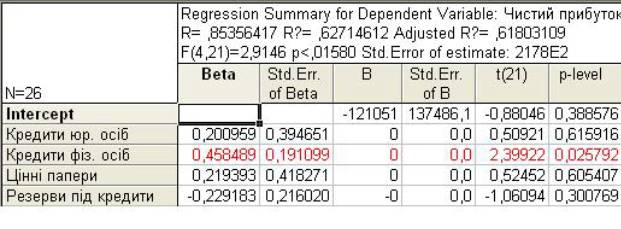

Результати отриманої моделі наведені на рис. 2.

Рис. 2. Регресійна модель залежності прибутку банку

Дані рис. 2

свідчать, що отримана модель адекватна за критерієм Фішера, про що свідчить

перевищення табличного значення для Fтабл(4,21)=3,24

над фактичним за рис. 2 на рівні 2,916. Також, важливим показником є щільність зв’язку за коефіцієнтом кореляціі. Значення

85,36% свідчить про достатньо щільний зв'язок та означає, що дану модель можна

використовувати. Усі фактори є значими, тому модель має вигляд:

P=0,201*Кр.ю. +

0,458*Кр.ф. + 0,219*Ц.п. – 0,229*Рез. – 121051 (1),

де

Р - обсяг прибутку банку;

Кр.ю. – обсяг кредитного портфелю юридичних осіб;

Кр.ф. – обсяг кредитного портфелю фізичних осіб;

Ц.п. – обсяг портфелю цінних паперів;

Рез. –обсяг резерів під кредити.

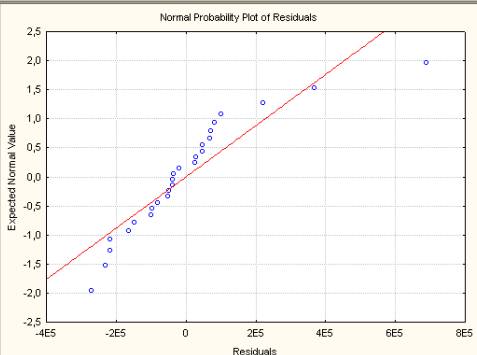

Для

підтвердження достовірності отриманих результатів, побудуємо графічне

зображення похибок розрахунків на нормальній вероятністій бумазі (рис. 3). Воно

свідчить, що помилки розрахунків на мають значного розкиду на графіку по

відношенню до червоної лінії, що свідчить про те, що незважаючи на наявність

відхилень значень побудованої моделі від фактичних спостережень, помилки не є

значними, тому не впливають суттєво на отримані результати.

Рис. 3. Похибки на нормальній вероятністній бумазі

Крім того, важливим

індикатором достовірності отриманих результатів є розподіл помилок, який

свідчить, що помилки отриманої регресійної моделі приблизно повторюють форму

червоної лінії, що свідчить про близькість наявних помилок за розподілом до

нормального закону розподілу, що є позитивним явищем.

Отримана модель

свідчить, що резервування має негативний вплив на обсяг прибутку банку, але є

необхідною процедурою для зменшення можливих збитків у майбутньому, та,

відповідно, його обсяги неможливо знижувати.

Таким чином,

отримана регресійна модель залежності прибутку банку від складових кредитного

портфелю та портфелю цінних паперів, яка може бути використана для

прогнозування майбутнього обсягу прибутку, а також використана в подальших

дослідженнях щодо моделювання оптимізації управління кредитним портфелем банку.

Література:

1.

Бакланова І. Б. Картографування ризиків як інструмент вибору стратегії

управління кредитним ризиком банку // І.Б. Бакланова [Електронний ресурс] – Режим

доступу: http://www.nbuv.gov.ua/Portal////soc_gum/Uproz/2012_2/u1202ba2.pdf

2. Капустян В. О.

Класифікація моделей банківської діяльності / В. О. Капустян, А. О. Ільченко //

Управління розвитком. – 2011. –№ 5(102). –С. 238-239.

3. Математичне моделювання [Електронний ресурс] /

- Режим доступу: http://uk.wikipedia.org/wiki/ математичне_моделювання

4. Череп. А.В. Моделювання оцінки ліквідності кредитного портфелю / А.В. Череп,

В.В. Барабанова [Електронний ресурс] / - Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/sre/2011_6/276.pdf

5. Януль І. Є.

Управління ризиками ліквідності комерційних банків в Україні / І. Є. Януль // Теоретичні

і прикладні питання економіки. – 2008. – № 25. – С. 101-105.