Старков Ю.В.

науковий керівник, к.е.н., доц. Кондусова Л.Ф.

ХНЕУ, Україна

Оптимізація

управління кредитними ризиками банку з використанням програми BPwin 4.0

Кредитний ризик займає

домінуюче місце в системі банківських

ризиків і є невід’ємною складовою сукупного банківського ризику. Кредитні

ризики не тільки негативно впливають на прибутковість та платоспроможність

банку, а також породжують інші ризики, які в майбутньому

можуть мати масштабний прояв. Оптимальний розподіл цілей і завдань між різними

кредитними підрозділами і їхніми

співробітниками неможливий без побудови ефективної структури управління банківським

кредитним ризиком.

Мета

статті полягає в

покращенні управління кредитними ризиками банку на базі застосування методу структурно-функціонального моделювання.

Формування моделі відбувається у

програмному продукті BPwin за стандартом IDEF0, що дозволяє формалізувати послідовність

процесу управління і спостерігати за проміжними результатами.

Методологічною

основою дослідження проблеми управління банківськими ризиками в цілому та

кредитним зокрема є наукові праці вітчизняних і зарубіжних вчених, таких, як: Васюренко

О., Гаряга Л.,

Прут М., Примостка Л. , Слобода Л., Сидоренко

О., Спяк Г. та інших.

Управління кредитними ризиками в

банку можна визначити як діяльність, яка включає прогнозування та планування рівня

кредитних ризиків відповідно до обсягів та видів кредитних операцій, мотивування ефективного організування

моніторингу кредитних ризиків, що здійснюється

працівниками департаменту кредитних

ризиків в процесі кредитної діяльності банку, здійснення аналізу та оцінки факторів виникнення

кредитних ризиків та їх впливу на показники діяльності банківської установи, контроль за рівнем кредитних ризиків і в разі необхідності здійснення їх регулювання з метою забезпечення

досягнення стратегічних цілей і поточних завдань діяльності банку [3, c.3].

І етап – побудова основного блоку. Його суть полягає у складанні

контекстної діаграми моделі. Контекстну діаграму «Управління кредитними ризиками банку» (TO BE) подано на

рис. 1.

Рис. 1. Контекстна діаграма моделі (TO

BE)

Для складеної

контекстної діаграми були визначені наступні інтерфейсні дуги:

вхід:

внутрішньобанківська інформація; зовнішні джерела інформації; інформація,

отримана безпосередньо від клієнта.

вихід: звіт

про ефективність управління кредитними ризиками.

управління: нормативно-правові

акти, стратегія банку, методичні рекомендації.

ресурси: керівник

департаменту управління ризиками; фінансовий аналітик; кредитний експерт;

юридична служба та служба безпеки банку

та програмний продукт.

У процесі аналізу банк може використати

різноманітні джерела інформації:

інформація, отримана безпосередньо від

клієнта;

внутрішньобанківська інформація;

зовнішні джерела інформації.

До першої

групи належать: фінансова та бухгалтерська звітність; документація, що

підтверджує правовий і юридичний статус клієнта; документація, пов'язана з

кредитним заходом; інформація, одержана у ході попередньої розмови з майбутнім

позичальником; додаткова інформація, яка подається за вимогою банку тощо [2].

Внутрішньобанківські

джерела інформації складаються з відомостей про попередні контакти з клієнтом у

сфері як кредитних, так і некредитних відносин. Велике значення мають архіви

банку, такі як картотека кредитної інформації, де зберігаються дані про

кредити, які раніше були видані клієнтові, про затримки та порушення при

погашенні позики.

До третьої групи джерел інформації

належать відомості, отримані за межами банку, що надійшли: від департаменту

банківського нагляду; інших банків, які обслуговували цього клієнта; ділових

партнерів, які мали контакти з позичальником; засобів масової інформації [2].

Засадами концепції правового регулювання

кредитних ризиків у діяльності вітчизняних банків є:

Закону України “Про банки і

банківську діяльність” (6);

Стратегічна

карта (1);

Закону України “Про

страхування” (8);

Закону

України “Про іпотеку” (3);

Інструкція

“Про порядок регулювання діяльності банків в Україні”(2);

Положення

Національного банку України “Про кредитування” (9);

Положення Національного банку

України “Про порядок формування та використання резерву для відшкодування

можливих втрат за кредитними операціями банків”(4);

Закон

України “Про Національний банк України”(5);

«Методичні рекомендації щодо організації та функціонування

систем ризик-менеджменту в банках України» ”(7).

На другому етапі

моделювання відбувається декомпозиція контекстної діаграми, результатом чого є

діаграма (див.рис.2), що відбиває структуру, тобто сукупність етапів процесу,

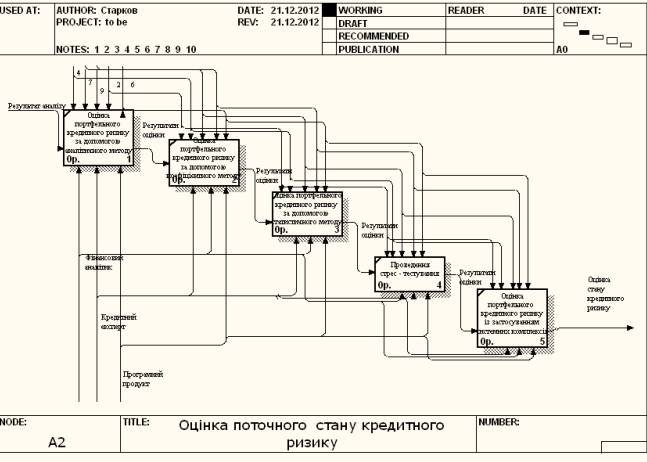

що відображений контекстною діаграмою. Декомпозиція pоботи 1-го рівня «Оцінка

поточного стану кредитного ризику» зображена на рис.3.

Оцінка

портфельного кредитного ризику відбувається за допомогою таких методів як:

аналітичний, коефіцієнтний (аналіз відносних показників), статистичний

(використання методів теорії ймовірностей), стрес-тестування, застосування

системних комплексів на основі VAR.

Рис. 2.

Декомпозиція контекстної діаграми

Особливістю регулювання кредитних ризиків у банках є те, що воно пов'язане з різними функціями

управління: прогнозуванням, плануванням, мотивуванням, організуванням,

аналізом, оцінкою та контролем, і дає можливість оперативно впливати на

величину кредитних ризиків на всіх рівнях.

Рис. 3. Декомпозиція роботи «Оцінка поточного стану кредитного ризику»

Формування варіантів стратегії регулювання кредитних ризиків ґрунтується на

розробці можливих для банку складових стратегічного плану регулювання кредитних

ризиків.

Оцінка розробленої стратегії регулювання кредитних ризиків полягає у

встановленні її відповідності місії та цілям діяльності банку, а також у

правильності вибору методів аналізу факторів зовнішнього і внутрішнього

середовища. Мета стратегії регулювання

кредитних ризиків на рівні банку (на мікрорівні) полягає у знаходженні оптимального співвідношення між

прибутковістю, ризиковістю і ліквідністю кредитних операцій банку [4].

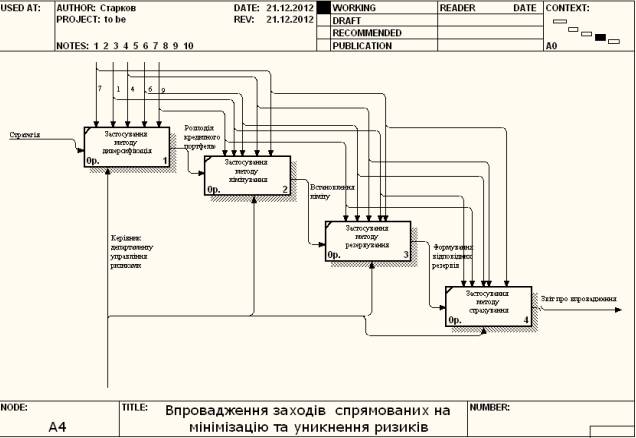

Наступна декомпозиція pоботи 1-го

рівня «Впровадження заходів спрямованих на мінімізацію та уникнення ризиків»

представлена на рис.4.

Рис. 4. Декомпозиція роботи «Впровадження заходів спрямованих

на мінімізацію та уникнення ризиків»

Найбільш широко застосовуються методи зниження

(мінімізації) кредитного ризику, зміст яких складають такі заходи: раціоналізація кредитів; резервування коштів на покриття можливих збитків по

сумнівних боргах; диверсифікованість кредитів; страхування кредитів [1].

Отже, моделювання управління кредитного ризику банку - надзвичайно важлива та

актуальна проблема, так як це дозволяє фінансовій організації зекономити час та

гроші, вберегтися від небажаних втрат або навіть дефолту.

Література:

1.

Бабічева Ю.А. Українські банки: Проблеми росту і

регулювання/ Ю.А.Бабічева, Е.В. Мостова. - K.: Економіка.- 2006. - 278с.

2.

Мілай А.О. Кредитно-розрахункові операції [Електронний ресурс] / А.О. Мілай. – Режим доступу:http://fingal.com.ua/content/view/541/83/1/4/

3.

Слобода Л.Я.Регулювання

в системі управління кредитними ризиками банку/ Л.Я.Слобода//Вісник

Української академії банківської справи.- № 2(17).- 2004.-C.1-6.

4.

Слобода

Л.Я.Роль стратегії регулювання кредитних ризиків банків y процесі розвитку

банківської системи України [Електронний ресурс]

// Л.Я.Слобода. – Режим доступу: http://dspace.uabs.edu.ua/bitstream/123456789/

2875/1/sloboda.pdf