доц. Мідляр А.К., Ляшко Л.В., Дідур Я.П.

Вінницький торговельно-економічний інститут КНТЕУ, Україна

Стратегічне управління інвестиційними ризиками суб’єктів господарської

діяльності

Головним

елементом в стратегії розвитку та діяльності будь-якої держави є формування

конкурентоспроможності національної економічної системи. Для української

економіки типовою ситуацією є те, що для виконання поставлених економічних

цілей та завдань недостатньо ресурсів

підприємства, тому постає питання про необхідність та процес їх залучення. Цей процес є інвестиційною

діяльністю підприємства.

Інвестування за своєю природою є ризиковим, оскільки результат господарської діяльності інколи

не відповідає очікуваному ефекту. За таких умов, все більша кількість вітчизняних суб’єктів господарювання усвідомлюють

важливість та необхідність стратегічного

управління інвестиційними ризиками, що опираються на наукові методики

передбачення напрямів і форм, адаптації

до загальних стратегічних цілей та умов зовнішнього інвестиційного середовища,

що постійно змінюється. Метою

статті є аналіз та визначення основних етапів та складових процесу стратегічного управління інвестиційними

ризиками суб’єктів господарської

діяльності. Дослідженням

питань стратегічного управління інвестиційними

ризиками займаються багато провідних вітчизняних та зарубіжних науковців. Серед

вітчизняних авторів слід виділити роботи В.Василенка, О.Вовчака, О.Гетьмана, І.Мойсеєнка, С.Ревенчука, Т.Ткаченка,

А.Пересади та ін. Іноземні автори також

не залишають проблему вивчення стратегічного управління

інвестиційними ризиків поза увагою. Так, даному питанню присвячені праці

таких науковців, як: І. Ансоффа, І. Балабанова,

О. Люкшинова, О. Марковіца, А. Кейна, Д. Пірса, Р.Робінзона, та ін. Існує велика кількість поглядів

науковців щодо визначення сутності поняття « стратегічне управління» Всі вони

узагальнюються у три головних підходи: перший розглядає стратегічне управління

як діяльність, другий як процес, у межах третього підходу стратегічне

управління розглядається як складна система (табл. 1).

Таблиця 1

Систематизація

наукових підходів до визначення сутності економічної категорії « стратегічне

управління»

|

Автор |

Суть, визначення. |

|

|

І. Підхід, у межах якого стратегічне управління

розглядається як діяльність |

||

|

І. Ансофф |

Стратегічне управління – це діяльність, пов'язана з

постановкою основних цілей і завдань організації і з підтримкою взаємин між

організацією та оточенням, у відповідності до її внутрішніх можливостей, які

дозволяють організації залишатися сприятливою до зовнішніх вимог[1] |

|

|

О. Люкшинов |

Стратегічне управління – це діяльність із забезпечення

реалізації цілей організації в умовах динамічного, мінливого та невизначеного

середовища [7] |

|

|

ІІ. Підхід, у межах якого стратегічне управління

розглядається як процес |

||

|

О. Гетьман |

Процес стратегічного управління являє собою визначення

ієрархічної системи ціннісних установок організації, що є основою для

здійснення основних функцій менеджменту, спрямованих на ефективне керування його

компонентами [4] |

|

|

ІІІ. Підхід, у межах якого стратегічне управління

розглядається як система |

||

|

Д. Пірс, Р. Робінзон |

Стратегічне управління визначається, як система набору

рішень і дій щодо формулювання та виконання стратегій, розроблених для того,

щоб досягти цілей діяльності організацій [9] |

|

|

В.

Василенко, Т. Ткаченко |

Стратегічне управління – це не тільки сукупність

концепції підходів і методів, це складна система, що являє собою процес

аналізу, вибору стратегій,планування, забезпечення і реалізації розроблених

планів організацією, що полягає в повторюваному циклі розв'язання п'яти основних

завдань[3] |

|

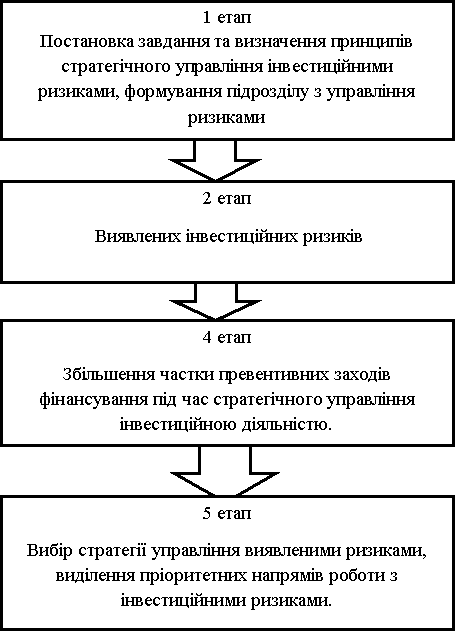

Стратегічне управління інвестиційними ризиками суб’єкта

господарської діяльності передбачає

вибір стратегії управління ризиками інвестування і виділення пріоритетних

напрямів роботи в межах системи стратегічного ризик-менеджменту. Цей процес має

складатися з чотирьох етапів, проте на нашу думку, є доречно виділити ще один

етап вибору стратегії управління ризиками – виявлення інвестиційного ризику.

Цей етап допоможе підприємству вчасно зосередити увагу на вже існуючих ризиках

та своєчасно відреагувати на можливі ризики (рис.1).

Рис.1.

Основні етапи процесу стратегічного управління

інвестиційними ризиками

На першому етапі вибору

стратегії управління ризиками досліджується

роль комплексної системи стратегічного

управління інвестиційними ризиками в управління інвестиційною діяльністю

конкретного суб’єкта, аналізується вплив зовнішнього, внутрішнього середовища

та поточної ринкової ситуації. Здійснюється формування основних завдань щодо

стратегічного управління інвестиційними ризиками, мінімально допустимого рівня інформаційної бази, необхідної для

аналізу інвестиційних ризиків. Розробляються

механізми організаційно-фінансового забезпечення стратегічного ризик-менеджменту,що

у свою чергу вимагає встановлення чітких часових рамок процесу стратегічного

управління інвестиційним ризиком.

Первинне визначення

потенційних стратегічних напрямів роботи щодо управління виявленими ризиками та

шляхів взаємодії різних підрозділів передбачає інформування персоналу про поточні

і потенційні ризики в роботі, визначення осіб, відповідальних за прийняття

ризикових рішень та формування підрозділу по стратегічному управлінню

інвестиційними ризиками [8].

На другому етапі

визначаються основні «проблемні зони» у структурі інвестиційних операцій ,

оцінюються можливі загрози. Проводиться

облік і виявлення інвестиційних ризиків, що виникають під час

інвестиційної діяльності, ідентифікуються системні та специфічні інвестиційні

ризики, що виникають під час здійснення інвестиційних операцій. Здійснюється аналіз

кожного виду виявленого ризику та класифікує та групування виявлених ризиків за

певними класифікаційними ознаками (за статистичною вірогідністю зміни ризику, за

часовим інтервалом здійснення даного ризику тощо),розподіляються інформаційні

потоки при управлінні інвестиційними ризиками для моніторингу виявлених ризиків

і своєчасного виявлення нових ризиків. Третій

етап – це збільшення частки заходів фінансування під час стратегічного

управління інвестиційною діяльністю банку, а також перегляд стратегічного

управління ризиками щодо збільшення частки їхнього не фінансового покриття;

облік і кількісну оцінку стратегічних рішень з погляду не одержання потенційних

доходів, а компенсації потенційних збитків; детальну регламентацію і

стандартизацію процедур стратегічної роботи з інвестиційними ризиками,

затвердження стратегічних управлінських рішень.

На нашу думку, у

межах стратегічного управління інвестиційними ризиками варто поглиблено вивчати велику кількість невизначених

та неконтрольованих факторів, обирати

найоптимальніші за витратами методи оцінювання оптимізації ризиків, а також

відповідне програмне і методологічне забезпечення.

До головних напрямів

розвитку методики кількісного стратегічного аналізу інвестиційних

ризиків слід виділити такі:

– створення баз даних у галузі опису і числового моделювання інвестиційних процесів;

– вдосконалення методів математичного моделювання і дослідження інвестиційних

процесів;

– вдосконалення методик кількісного обліку значення людського фактора і його

внеску в загальний ризик інвестицій;

– розвиток ентропійних підходів до аналізу інформації про хід реалізації

інвестиційного проекту і їх облік під час кількісного оцінювання ризику;

– розроблення кількісних критеріїв, що характеризують соціальні та економічні

наслідки в результаті настання ризикової події у сфері інвестицій [6].

Останній

етап передбачає вибір стратегії управління виявленими ризиками і виділення пріоритетних

напрямів роботи з мінімізації цих ризиків.

Отже, стратегічне

управління інвестиційними ризиками є дуже складним процесом, який складається з

п’яти основних етапів. Кожний етап процесу стратегічного управління

інвестиційними ризиками передбачає

сукупність послідовних дій та принципів, виконання яких може призвести

до оптимального вибору загальної стратегії підприємства та мінімізувати можливі

інвестиційні ризики.

Література :

1. Ансофф И. Стратегическое управление. / И. Ансофф. – М.: Экономика. 2008. –

205 с.

2. Бланк І.О. Інвестиційний менеджмент: Підручник / І.О. Бланк. – К.: Київ.

нац. торг.-екон. ун-т, 2008. – 398 с.

3. Василенко В.О.,Ткаченко Т.І. Теорiя та практика розробки управлiнських

рiшень: навч. посiбник. / В.О.Василенко, Т.І.Ткаченко. – К.: ЦУЛ, 2010. – 420

с.

4. Гетьман О.М. Інвестиційні стратегії комерційних банків України: Дис. канд. екон. наук: 08.04.01 / Тернопільська

академія народного госп-ва. – Тернопіль, 2010. – 169 с.

5. Грищенко О.С. Формування комплексної системи стратегічного управління

інвестиційною діяльністю банків / О.С. Грищенко // ДВНЗ “Українська академія

банківської справи НБУ. - 2009 . - № 628. – С.61

6. Клівець П.Г. Стратегія підприємства : навч. посібн. / П.Г. Клівець. –

К. : Вид-во Академвидав, 2009. –

320 с.

7. Люкшинов А.Н. Стратегическое управление в системе факторов эффективного

хозяйствования и природопользования. / А.Н. Люкшинов. – М.: Изд-во ЮНИТИ. 2009.

– 207 с.

8. Мойсеєнко І. П. Інвестування / І. П. Мойсеєнко. – К. : Знання, 2010. – 490 с.

9. Пірс Д., Робінзон Р. Банк как действительный фактор стабилизации экономики.

/ Д. Пірс, Р.Робінзон // Финансы. – 2009. – №1. – С. 53–56.