Рис. 1. Контекстна діаграма моделі «Управління фінансовою стійкістю підприємства»

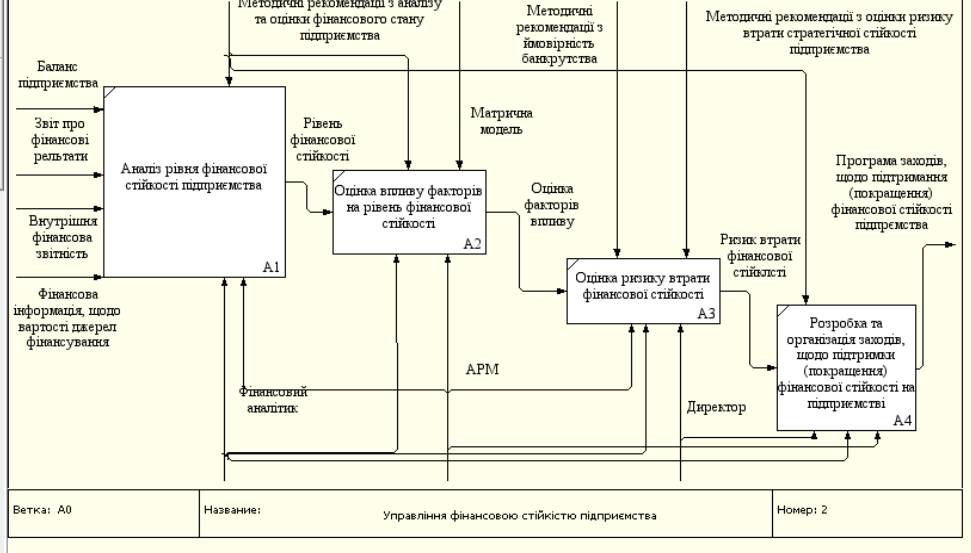

Рис. 2. Декомпозиція контекстної діаграми

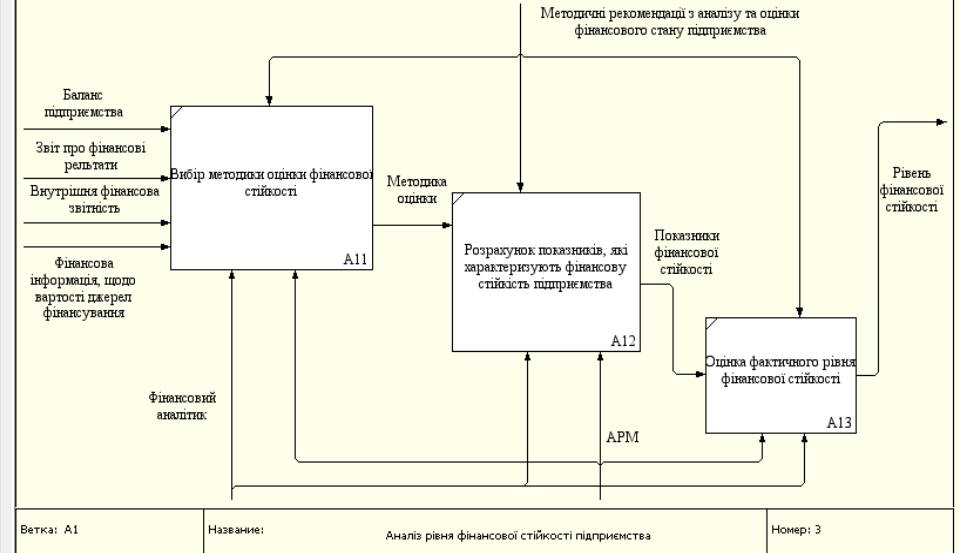

Рис. 3. Декомпозиція 1 – ого рівня «Аналіз рівня фінансової стійкості на підприємстві»

Экономические науки / 10. Экономика предприятия

Бутенко А.В.

Харківський національний

економічний університет імені Семена Кузнеця, Україна

Структурно – функціональне моделювання процесу управління

фінансовою стійкістю в програмному середовищі BPWin

Сьогодні управління фінансовою стійкістю підприємства здійснюється в умовах невизначеності, зумовленої науковим прогресом, нестабільністю політичної ситуації, зростанням конкуренції на товарних і фінансових ринках, посиленням глобалізаційних процесів та дефіцитом інформації, а також за наявності різноманітних способів і варіантів перетворення можливостей у дійсність та багатоваріантності реалізації управлінських рішень. Сучасні напрямки розвитку ефективної діяльності підприємств вимагають раціонального вибору обсягів і структури джерел фінансування, оскільки перед підприємством стоїть управлінське завдання сформувати стратегію управління фінансовою стійкістю підприємства, яка враховувала б всі зміни внутрішнього та зовнішнього фінансового середовища [1].

Зрозуміло, що управління фінансовою стійкістю підприємства та її стратегічна націленість має певні особливості: по-перше, відповідає ознакам підпорядкованості до загальної системи управління господарсько-фінансовою діяльністю підприємства; по-друге, залежить від економічних особливостей конкурентного середовища та організаційно-правової форми функціонування підприємства; по-третє, завжди пов'язано з постійною дією певних фінансових ризиків погіршення економічної урегульованості використання ресурсного потенціалу.

Головною метою управління фінансовою стійкістю підприємства є забезпечення фінансової безпеки та стабільності функціонування і розвитку підприємства у довгостроковій перспективі в межах допустимого рівня ризику. Забезпечення високого рівня фінансової стійкості підприємства в процесі його розвитку та функціонування відбувається через формування оптимальної та гнучкої структури капіталу забезпечення постійної платоспроможності та ліквідності, збалансування грошових потоків, забезпечення кредито-спроможності, вільне маневрування грошових коштів, забезпечення оптимальної структури активів та постійне стабільне перевищення доходів над витратами [4].

Метою дослідження є розробка структурно-функціональної моделі процесу управління фінансовою стійкістю підприємства, побудова якої дозволяє формалізувати та упорядкувати послідовність етапів вказаного процесу. Для досягнення вказаної мети доцільним уявляється використання стандарту IDEF0, реалізація якого відбувається за допомогою програмного продукту BPwin.

Реалізація цього стандарту здійснюється в такий спосіб. Процес моделювання системи починається з побудови контекстної діаграми, тобто найбільш абстрактного рівня опису системи у цілому. На контекстній діаграмі по центру знаходиться блок головної задачі, який відображає сутність моделі, мету її побудови та передбачає сукупність запитань, на які має відповідати модель [2]. З усіх боків до головного блока надходять інтерфейсні дуги, які відображають:

1) вхідну інформацію, необхідну для здійснення процесу – до неї відносяться форми звітності підприємства (баланс, звіт про фінансові результати), внутрішня фінансова звітність, а також фінансова інформація щодо вартості джерел фінансування;

2) елементи управління - методичні рекомендації щодо аналізу та оцінки фінансового стану підприємства, матрична модель, методики, метою яких є оцінка ймовірності банкрутства та методика оцінки ризику втрати стратегічної стійкості підприємства;

3) механізм виконання – директор, фінансовий аналітик, АРМ;

4) вихідну інформацію - програма заходів щодо підтримки (покращення) фінансової стійкості на підприємстві.

Далі на рис. 1 представлена контекстна діаграма процесу управління фінансовою стійкістю підприємства, а на рис. 2 наведено декомпозицію контекстної діаграми, що дозволяє відобразити формалізовану послідовність дій досліджуваного процесу.

Процес управління фінансовою стійкістю підприємства включає наступні етапи:

1) Аналіз рівня фінансової стійкості підприємства, що передбачає реалізацію дій, представлених у вигляді декомпозиції даного рівня на рис. 3. На даному етапі відбувається вибір методики оцінки фінансової стійкості підприємства, згідно з якою проводиться розрахунок відповідних показників. За результатами проведених розрахунків визначається фактичний рівень фінансової стійкості, що може відбуватися через порівняння розрахованих значень показників з нормативними або оцінку їх динаміки.

2) Оцінка впливу факторів на рівень фінансової стійкості. На даному етапі з метою оцінки матричної структури капіталу та активів підприємства (відповідно до методики А.В. Грачова [3]) розраховуються показники активів та капіталу підприємства та їх співвідношення, після чого розраховуються темпи росту основних показників фінансової діяльності підприємства. За результатами ранжування фактичних темпів росту визначаються фактори, що спричиняють вплив на рівень фінансової стійкості підприємства.

3) Оцінка ризику втрати фінансової стійкості. На даному етапі проводиться оцінка ймовірності банкрутства підприємства на основі використання моделі Е. Альтмана, розраховується інтегральний показник ризику втрати стратегічної стійкості підприємством та за відповідною методикою згідно отриманих результатів визначається ризик втрати фінансової стійкості підприємства на основі використання бальної шкали.

Рис. 1. Контекстна діаграма моделі «Управління фінансовою стійкістю підприємства»

Рис. 2. Декомпозиція контекстної діаграми

Рис. 3. Декомпозиція 1 – ого рівня «Аналіз рівня фінансової стійкості на підприємстві»

4) Розробка та організація заходів, щодо підтримки (покращення) фінансової стійкості на підприємстві. В результаті реалізації попередніх етапів можливе отримання різноспрямованих результатів: так, рівень фінансової стійкості підприємства визначається як недостатній, при цьому ризик втрати стійкості є високим, як і ймовірність банкрутства підприємства. У даному випадку доцільним уявляється розробка програми заходів, спрямованих на підвищення рівня фінансової стійкості та покращення фінансового стану підприємства в цілому. Якщо ж рівень фінансової стійкості підприємства є високим, а ймовірність настання банкрутства – низькою, то необхідною є розробка програми заходів, реалізація яких забезпечить підтримку фінансової стійкості та недопущення її втрати.

Таким чином, використання методу структурно-функціонального моделювання та його реалізація з використанням програмного продукту BPWin дозволяє унаочнити процес управління фінансовою стійкістю підприємства в стандарті IDEF0, розкрити та упорядкувати зміст його етапів.

Науковий керівник М.М. Берест

Література:

1. Ледовська О.В. Структурно – функціональне моделювання процесу управління фінансовою стійкістю підприємства / О.В. Ледовська // Управління розвитком – 2013. - №1. – С. 23-26;

2. Головко В.О. Оптимізація управління фінансовою стійкістю підприємства за допомогою CASE- засобу BPWIN / В.О. Головко // Управління розвитком – 2011 - №23(120). – С. 41-45;

3. Грачев А.В.

Анализ и управление финансовой устойчивостью предприятия / А.В. Грачев. – М. :

«Финпресс», 2002. – 208 с.

4. Гринкевич С.С. Економічні основи

стратегічного управління фінансовою стійкістю підприємства в умовах ринкових

перетворень / С.С. Гринкевич, М.А. Михалевич // Науковий вісник НЛТУ

України. – 2008. - Вип. 18.5. – С. 110

– 114.