Рябишев О.В.

Харківський

національний економічний університет ім. Семена Кузнеця, Україна

ФОРМУВАННЯ СИСТЕМИ

ФАКТОРІВ ВПЛИВУ НА РИНКОВУ ВАРТІСТЬ ПІДПРИЄМСТВА

Ринкова вартість підприємства

уособлює в собі вплив фізичних, фінансово-економічних, соціальних та

політико-правових факторів як в даний час, так і в прогнозованому майбутньому.

Управління будь-яким об’єктом в цілому можна охарактеризувати як

цілеспрямований вплив на фактори і умови формування самого об’єкту. Тому

дослідження саме факторів впливу на ринкову вартість підприємства є

однією з найважливіших складових розробки теорії управління вартістю, що

визначає можливості реалізації теоретичних принципів на практиці.

Фактор, за визначенням

А. Устенка, викладеним в «Економічній енциклопедії», – «істотне об’єктивне

причинне явище або процес у виробництві, під впливом якого змінюється рівень

його ефективності» [2, с.781]. Це

визначення безпосередньо стосується факторів впливу на ринкову вартість, тим

більше, що спосіб оцінки ефективності функціонування підприємства з точки зору

його вартості в сучасних умовах знаходить все більш широке застосування.

Науковими дослідженнями факторів

впливу на ринкову вартість підприємства займалися такі вчені як

Дамодаран А. [1], Коупленд Т. [3], Скотт М. [4] та ін.

Метою роботи є обґрунтування

теоретичних засад та практичне формування системи факторів впливу на ринкову

вартість підприємства.

На думку науковців [1], [3], до основних факторів,

які визначають вартість підприємства можуть бути віднесені:

ринкова кон’юнктура;

майбутні вигоди від володіння оцінюваним підприємством;

витрати на створення аналогічних підприємств;

ризик втрати доходів;

ступінь контролю над підприємством і ступенем ліквідності активів;

ліквідність підприємства.

На основі відібраних фінансових

показників діяльності підприємств машинобудівної галузі України проведений

факторний аналіз з виявлення факторів впливу на їхню ринкову вартість.

Факторний

аналіз являє собою статистичний метод аналізу впливу окремих факторів

(чинників) на результативний показник. Цей аналіз був використаний для пошуку

та класифікації факторів, що впливають на ринкову вартість підприємства.

При проведенні факторного аналізу

були враховані наступні фінансові показники діяльності підприємства:

чистий

дохід, прибуток від операційної діяльності та чистий прибуток – характеризують

попит на продукцію підприємства. Прибуток від операційної діяльності, у свою

чергу, визначається співвідношенням доходів і витрат від операційної

діяльності, включаючи і собівартість як частину витрат від операційної

діяльності. Чистий прибуток – на відміну від операційного прибутку враховує

також доходи і витрати від фінансової діяльності підприємства.

залишкова

вартість основних засобів – важливий показник впливу на ринкову вартість

машинобудівного підприємства, оскільки характеризує його виробничий потенціал,

а також можливість збільшення вхідного грошового потоку за рахунок більшої суми

амортизаційних відрахувань.

показники

ліквідності – один з найважливіших факторів, що впливають при оцінці на

вартість підприємства і його майна, оскільки ринок готовий виплатити премію за

активи, які можуть бути швидко перетворені в гроші з мінімальним ризиком втрати

частини вартості.

показники

рентабельності – характеризують ефективність використання ресурсів підприємства

і його функціонування в цілому. Чим більша ця ефективність, тим більша ринкова

вартість підприємства через його більш високу здатність приносити прибуток у

конкретному місці і протягом даного періоду, тобто вищу корисність для

власників підприємства.

показники

фінансової стійкості – характеризують стабільність функціонування підприємства

з точки зору його незалежності від зовнішніх інвесторів і кредиторів. Чим вищий

рівень фінансової стійкості підприємства тим, ймовірніше за все, буде більшою

його ринкова вартість, оскільки інвестори готові інвестувати переважно у стійкі

підприємства.

показники

ділової активності (оборотності) – характеризують ефективність діяльності

підприємства і швидкість оборотності його активів. Підприємства з меншими

значеннями періодів оборотності мають більш високу ринкову вартість, оскільки

швидше можуть принести «віддачу» інвесторам.

За результатами дослідження (табл. 1)

виявлені три фактори, що пояснюють дисперсію вхідних ознак (фінансових

показників) на 95,31%, тобто лише 4,69% мінливості вхідних ознак не пояснюються

сформованими факторами.

Таблиця 1

Результати факторного аналізу

|

Показник |

Фактор |

||

|

1 |

2 |

3 |

|

|

Залишкова вартість основних засобів |

0,101 |

-0,056 |

0,964 |

|

Річна сума амортизаційних відрахувань |

0,070 |

0,070 |

0,965 |

|

Коефіцієнт поточної ліквідності |

0,040 |

0,969 |

0,004 |

|

Коефіцієнт швидкої ліквідності |

0,022 |

0,969 |

0,011 |

|

Коефіцієнт рентабельності оборотних активів |

0,977 |

0,068 |

0,133 |

|

Коефіцієнт рентабельності активів |

0,988 |

-0,003 |

0,043 |

|

Загальна дисперсія, % |

38,132 |

31,114 |

26,065 |

|

Накопичена дисперсія, % |

38,132 |

69,245 |

95,310 |

Як видно з табл. 1, фактор 1 має

найбільше навантаження (зв’язок) на показники рентабельності оборотних активів

та рентабельності активів, тому цей фактор є фактором рентабельності. Фактор 2

є фактором ліквідності, оскільки він має найбільше навантаження на показники

поточної та швидкої ліквідності. Фактор 3 має найсуттєвіше навантаження на

показники залишкової вартості основних засобів та річну суму амортизаційних

відрахувань. Отже фактор 3 є фактором вартості основних засобів.

Фактор рентабельності пояснює

38,13% мінливості вхідних ознак (показників), фактори ліквідності та вартості

основних засобів – 31,11% та 26,07% мінливості вхідних показників відповідно.

Разом ці фактори пояснюють 95,31% мінливості вхідних ознак, що свідчить про

достатню кількість сформованих факторів.

Таким чином, на ринкову вартість

машинобудівних підприємств України впливають наступні фактори:

фактор рентабельності, який

включає показники рентабельності оборотних активів та рентабельності сукупних

активів;

фактор ліквідності, до якого

входять коефіцієнти поточної ліквідності та швидкої (проміжної) ліквідності;

фактор вартості основних засобів,

який включає показник залишкової вартості основних засобів та суму річних

амортизаційних відрахувань.

З метою класифікації підприємств

машинобудування України з урахуванням виявлених факторів впливу на їхню ринкову

вартість, а також з метою виявлення структури в сукупності машинобудівних

підприємств проведено кластерний аналіз.

Кластерний аналіз являє собою

сукупність методів, що дозволяють класифікувати багатомірні спостереження,

кожне з яких описується набором первинних змінних. В якості таких змінних для

проведення кластерного аналізу взято виявлені вище фактори впливу на вартість

підприємств.

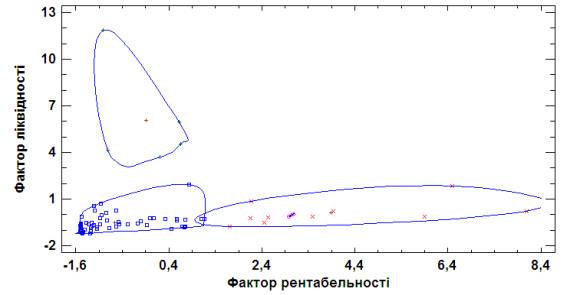

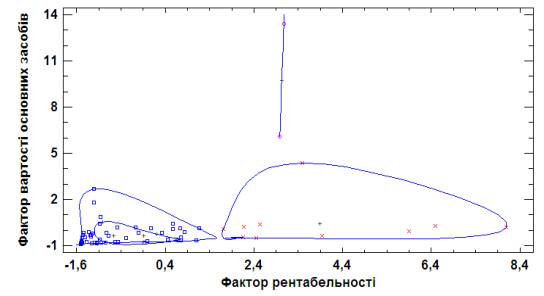

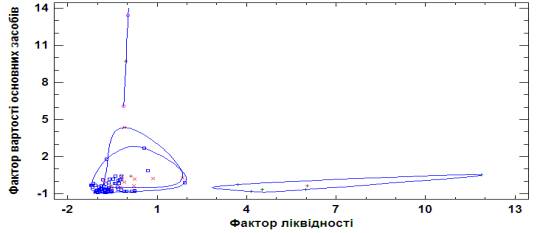

Графічна інтерпретація

результатів кластерного аналізу наведена на рис. 1, рис. 2 та рис. 3.

Рис. 1. Кластери машинобудівних

підприємств у площині «Фактор

рентабельності – Фактор

ліквідності»

Рис. 2. Кластери машинобудівних підприємств

у площині «Фактор

рентабельності – Фактор вартості

основних засобів»

Як видно з рис. 1–3,

машинобудівні підприємства України з урахуванням факторів впливу на їхню

вартість утворюють чотири кластери.

Рис. 3. Кластери машинобудівних

підприємств у площині «Фактор

ліквідності – Фактор вартості

основних засобів»

Виділені наступні кластери:

перший кластер – охоплює

підприємства з низьким рівнем рентабельності, ліквідності та незначною вартістю

основних засобів;

другий кластер – охоплює підприємства

з рівнем рентабельності вищим за середній, низьким рівнем ліквідності та

вартістю основних засобів, що прямує до середнього значення, а часом його

перевищує;

третій кластер – складається з

двох точок (спостережень), що характеризуються середнім рівнем рентабельності,

низьким рівнем ліквідності, а також високим значенням фактору вартості основних

засобів;

четвертий кластер – охоплює

підприємства, для який характерний низький рівень рентабельності, високий

рівень ліквідності та незначне значення фактору вартості основних засобів.

В цілому, результати кластерного

аналізу наведені в табл. 2.

Таблиця 2

Результати кластерного аналізу

підприємств машинобудування України

|

Кластер |

Кількість

спостережень, що входить до кластеру |

Відсоток

спостережень, що входять до кластеру, від загальної кількості спостережень, % |

|

Кластер 1 |

58 |

77,33 |

|

Кластер 2 |

10 |

13,33 |

|

Кластер 3 |

2 |

2,67 |

|

Кластер 4 |

5 |

6,67 |

Як видно з табл. 2, більшість

спостережень відноситься до кластеру 1, тобто більшість підприємств

машинобудівної галузі України характеризуються низьким рівнем рентабельності,

ліквідності та вартості основних засобів. До цього кластеру належать такі

підприємства як ПАТ «Харківський підшипниковий завод» у 2010–2012 роках,

ПАТ «Турбоатом» у 2010 та 2012 році, ПАТ «Азовзагальмаш» у 2010 та

2012 році, ПАТ «Донецький електротехнічний завод», ПАТ «Стахановський

вагонобудівний завод», ПАТ «Дніпропетровський завод з ремонту та

будівництва пасажирських вагонів» та ін.

Отже, за результатами дослідження

автором проведено факторний аналіз та виявлені фактори впливу на ринкову

вартість підприємства; проведено кластерний аналіз машинобудівних підприємств

України з урахуванням виявлених факторів впливу на їхню ринкову вартість та

виявлено структуру машинобудівної галузі України з урахуванням цих факторів.

Література:

1.

Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых

активов / А. Дамодаран : Пер. с англ. – М. : Альпина Бизнес Букс, 2006. – 1350

с.

2.

Економічна

енциклопедія: у 3 т. Т. 3 / відп. ред. С. В. Мочерний [Електронний ресурс]. – Режим доступу :

http://studentbooks.com.ua/content/view/58/39/1/3/#10763

3.

Коупленд Т., Долгофф A. Как достичь превосходства в управлении стоимостью компании /

Т. Коупленд, А. Долгофф : Пер. с англ. – М. : Эксмо, 2009. – 384 с.

4.

Скотт М. Факторы стоимости:

Руководство для менеджеров по выявлению рычагов создания стоимости /

М. Скотт : Пер. с англ. – М. : Олимп–Бизнес, 2007. – 434 с.