Никитина А.В. , Сенюк К.Г.

Научный руководитель: Паршутич О.А., старший

преподаватель

Полесский

государственный университет, Беларусь

Сущность

платежного баланса Республики Беларусь

Платежный

баланс Республики Беларусь (в дальнейшем платежный баланс) – это статистический

отчет, в котором в систематизированном виде отражаются суммарные данные о

внешнеэкономической деятельности страны за определенный период времени. В

платежном балансе фиксируются все операции между резидентами и нерезидентами

Республики Беларусь, связанные с движением товаров, услуг, первичных и

вторичных доходов, непроизведенных нефинансовых активов, капитальных

трансфертов, финансовых активов и обязательств.

Операции

платежного баланса представляют собой результат внешнеэкономических операций,

совершаемых между резидентами Республики Беларусь и нерезидентами. В платежном

балансе регистрируются изменения в объеме активов и обязательств, которые

произошли в результате осуществления операций. К операциям платежного баланса

относятся операции, как сопровождаемые фактическими платежами, так и не

предполагающие денежных платежей.

Основным

концептуальным принципом построения платежного баланса является принцип двойной

записи, при котором каждая отражаемая в учете операция представляется двумя записями,

имеющими одинаковое стоимостное выражение (по кредиту и дебету). В результате

применения принципа двойной записи разница между суммой всех кредитовых и

дебетовых записей должна равняться нулю. По кредиту счета текущих операций и

операций с капиталом отражаются экспорт, первичный и вторичный доход к

получению, а также выбытие непроизведенных нефинансовых активов. По дебету

счета текущих операций и операций с капиталом отражаются импорт, первичный и

вторичный доход к выплате, а также приобретение непроизведенных нефинансовых

активов. Платежный баланс рассчитывается в долларах США и белорусских

рублях. Стандартное представление

платежного баланса группирует внешнеэкономические операции с товарами,

услугами, доходами и финансовыми ценностями в соответствии со стандартной

классификацией, аналогичной СНС и другим системам макроэкономической

статистики, в результате которой сальдо между операциями платежного баланса

равно нулю. Аналитическое представление получается из стандартного

представления путем выделения из финансового счета платежного баланса операций,

связанных с изменением официальных резервных активов Республики Беларусь,

привлечением официальными органами кредитов для финансирования дефицита

платежного баланса, а также операций исключительного финансирования, включая

просроченную задолженность.

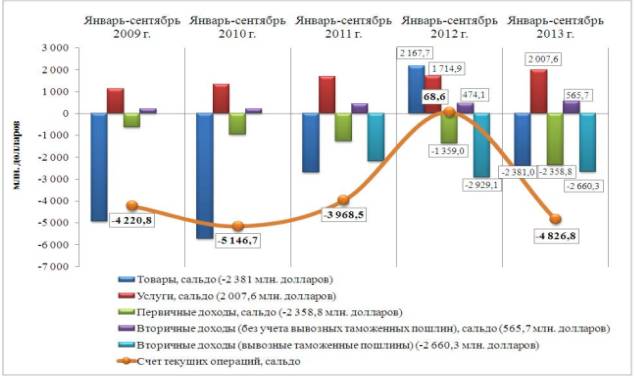

Счет

текущих операций. За январь – сентябрь 2013 г. сальдо счета текущих операций

сложилось отрицательным в размере 4,8 млрд. долларов США (за январь – сентябрь

2012 г. положительное сальдо составляло 68,6 млн. долларов.). В том числе с

дефицитом сформировались сальдо торговли товарами (2,4 млрд. долларов), баланс

первичных доходов (2,4 млрд. долларов) и сальдо вторичных доходов (2,1 млрд.

долларов).

Сальдо внешней торговли услугами сложилось

положительным в размере 2 млрд. долларов (рисунок 1).

Сальдо внешней торговли услугами сложилось

положительным в размере 2 млрд. долларов (рисунок 1).

Рисунок 1 –

структура счета текущих операций платежного баланса Республики Беларусь за

январь – сентябрь 2009–2013 годов

Внешняя

торговля товарами и услугами. Сальдо внешней торговли товарами и услугами

сложилось отрицательным в размере 0,4 млрд. долларов (0,7 % ВВП), за январь –

сентябрь 2012 г. профицит составлял 3,9 млрд. долларов (8,2 % ВВП). За январь –

сентябрь 2013 г. по сравнению с аналогичным периодом 2012 г. экспорт товаров и

услуг сократился на 17,7 % и составил 33,4 млрд. долларов (64,7 % от ВВП).

Импорт товаров и услуг уменьшился в меньшем объеме – на 7,9 % и сложился в

размере 33,7 млрд. долларов (65,5 % от ВВП). Внешнеторговый оборот товаров и услуг

за январь – сентябрь 2013 г. составил 67,1 млрд. долларов и снизился по

сравнению с январем – сентябрем 2012 г. на 13 %. Коэффициент покрытия экспортом

импорта составил 98,9 % (за январь – сентябрь 2012

г. – 110,6 %).

Таким образом, платежный баланс позволяет

получать сопоставимую информацию как в территориальном, так и во временном

разрезах. Определенная гибкость, заложенная в структуре платежного баланса,

позволяет составлять платежные балансы с учетом особенностей

внешнеэкономической деятельности разных стран. Это особенно важно, когда в

результате интеграционных процессов растет взаимозависимость стран и требуется

проведение скоординированной макроэкономической политики между ними.

Платежный баланс дает возможность

проанализировать состояние внешнего сектора Республики Беларусь, оценить

сбалансированность движения реальных и финансовых ресурсов между странами.

Тесная связь между платежным балансом и системой национальных счетов,

банковской статистикой и статистикой государственных финансов позволяет проводить

глубокие исследования, направленные на выявление связей между показателями

внутреннего и внешнего секторов, строить макроэкономические модели различной

сложности. И на основе полученных данных вносить корректировки в экономическую

политику Республики Беларусь.

Литература:

1.

Национальный

Банк Республики Беларусь / [Электронный ресурс] – Режим доступа: http://www.nbrb.by/statistics/BalPay/. Дата доступа – 19.12.2013.

2.

Национальный статистический

комитет Республики Беларусь / [Электронный ресурс] – Режим доступа: http://belstat.gov.by/index.htm. Дата доступа – 19.12.2013.