Економічні науки: 4. Інвестиційна діяльність і фондові ринки

К.е.н., доцент Гузенко

О.П., Шокало Т.П., Хименко А.

Криворізький економічний

інститут ДВНЗ «Криворізький національний університет»

Кредитно-інвестиційний сегмент з позиції

комерційних банків України

Одним із пріоритетних напрямків діяльності банків вважається

кредитно-інвестиційний сегмент. На даний час комерційні банки України

відчувають доволі негативний вплив макроекономічного рівня. Постійно змінюється

курс валют, відсутня стабільність в законодавчих регуляторах, не достатньо

уваги приділяється з позиції НБУ щодо підтримання необхідного рівня ліквідності.

Наслідком зазначених подій є порушення практично всіх управлінських ланок, які

функціонують в банківському секторі економіки України. Кредитно-інвестиційний

сегмент не є виключенням та характеризується достатньо значним рівнем проблем,

які потребують постійного вивчення як з боку фахівців банківської справи, так і

з боку науковців.

Актуалізацію поставленої проблеми підкреслюють чисельні наукові праці,

серед яких варто відзначити: О.Д. Вовчак, Н.М. Рущишин, О.І. Копилюк, О.М.

Музичка, Т.П. Кириленко, А.Т. Головко, В.І. Грушко, М.П. Денисенко та інші. У

своїх працях науковці постійно аргументують рольовий аспект

кредитно-інвестиційного сегменту банку, розкривають методичні проблеми, проте

досить обмежено висвітлюється критерій прикладного оцінювання, що підкреслює

сучасність обраного напрямку дослідження.

Дослідження доводять, інвестиційна діяльність

банків є позитивним результатом для самих банків безпосередньо та для економіки

країни в цілому. На макрорівні кредитно-інвестиційні операції банків за рахунок

надходження фінансових ресурсів забезпечують стимулювання розвитку реального

сектора економіки. В той же час на рівні банків результатом кредитно-інвестиційної

діяльності виступає одержання додаткових доходів, а також можливості участі у статутному капіталі

підприємств чи інтеграції банківських і виробничих установ у спільні структури.

Науковці вважають, що розглядаючи

безпосередньо інвестиційну діяльність банківських установ, у її складі можна

виділити такі компоненти: пряме вкладення коштів у інвестиційні проекти,

купівля цінних паперів та інвестиційні кредити банків. Відомо,

що характер кредитно-інвестиційної діяльності впливає на прибутковість та

ліквідність комерційного банку. Підвищення питомої ваги кредитно-інвестиційних

вкладень у загальних активах свідчить про те, що комерційний банк намагається

підвищити прибутковість активів, нехтуючи їхньою ліквідністю.

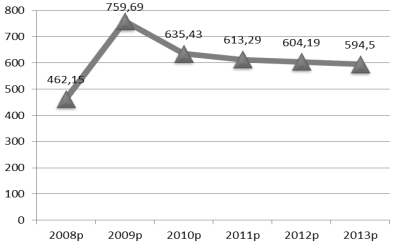

Наочне

представлення динаміки кредитно-інвестиційного

портфеля банків України показало (рис. 1), що на 01.01.2014 року його обсяг

досяг 594,5 млн. грн., що на 28,6% більше у порівнянні з 2008 роком. Разом з

тим показник знизився на 21,74% у порівнянні з 2009 роком діяльності банків.

Характерними є стійке зниження кредитно-інвестиційного

портфеля

банків протягом останніх 5 років.

Рис 1. Графічне представлення динаміки кредитно-інвестиційного портфеля банків України протягом 2008 – 2013 рр.

Така ситуація

зумовлена низкою чинників, зокрема: відсутність ефективно функціонуючого

фондового ринку; вищою дохідністю кредитних операцій, в порівнянні з інвестиціями;

ширшим спектром ризиків, що виникають при здійсненні інвестиційних операцій, та

складністю їх прогнозування і оцінювання; відсутністю у банків грошей для

здійснення довгострокових інвестицій.

Банківська практика доводить, проблема недостатнього рівня розвитку інвестиційного

банківського кредитування зумовлена причинами різного характеру, які стосуються

кожного із суб’єктів економіки. Зокрема, ризикованість інвестиційних кредитів

змушує банки підвищувати відсоткові ставки та рівень забезпечення позик, а

вітчизняні підприємства не завжди в змозі прийняти такі умови кредитування.

Окрім того, існує необхідність нарощення обсягу довгострокових депозитів з

метою забезпечення належної ресурсної бази для фінансування інвестиційних

проектів, що складно реалізується при існуючому рівні довіри населення,

заощадження якого виступають ключовим джерелом довгострокових депозитів, до

банківської системи України.

З огляду на вище викладене варто зробити ряд висновків:

банківський сектор України потребує фундаментальних змін з позицій кредитно-інвестиційної

політики. Вирішення поставленої проблеми має лежати в площині вдосконалення

законодавчих регуляторів, активізації інвестиційної політики зміни умов надання

кредитів інвесторам, які суттєво впливають на розвиток промислового сектору

країни. Крім того потребує значної уваги фондовий ринок, котрий має

співпрацювати з банківською системою України.

Література:

1. Вовчак О.Д. Банківська справа:[навчальний посібник] / О.Д.

Вовчак, Н.М. Рущишин. – Львів «Новий світ - 2000», 2008. – 564 с.

2. Копилюк О.І. Банківські операції [навчальний посібник] /

О.І. Копилюк, О.М. Музичка. – [2-ге вид. випр. і доповн.] – К: Центр учбової

літератури, 2012 – 536 с.

3. Куриленко Т.П. Проектне фінансування [підручник]/ Т.П.

Куриленко. – К: Кондар, 2006. – 208 с.

4. Головко А.Т. Система банківського менеджменту: [навчальний

посібник] / А.Т. Головко, В.І. Грушко, М.П. Денисенко та ін. – К: Фірма «Інкос»,

2004. - 480 с.