Аналіз законотворчої діяльності Національного

банку України і її впливу на ефективність діяльності комерційних банків

Андрущенко Г.В.

аспірант Класичного Приватного Університету

Анотація

У статті розглянуто

динаміку законотворчої діяльності НБУ щодо регулювання діяльності комерційних

банків. Проведено аналіз впливу регулятивного тиску держави на ефективність

банківської діяльності.

Ключові слова

Комерційний банк,

НБУ, регулювання, динаміка, кореляційний аналіз, законодавчі акти, ефективність

діяльності.

I. Вступ

На сьогодні

немає чітко визначеної стратегії щодо співпраці банківської системи України з

іноземними банками, а також розроблених рекомендацій щодо спроможності захищати

національні інтереси. Шляхи вирішення подібних питань мають бути окреслені при

формуванні сучасної концепції банківського нагляду і повинні передбачати

превентивне визначення зон підвищеного ризику для банків другого рівня,

Національного банку України, а також загальносистемних ризиків.

В сучасних

умовах дії Національного банку не можуть бути єдиним комплексом заходів щодо

запобігання впливу кризових явищ без узгодженої позиції з Урядом України. Адже

проблеми та ризики розвитку вітчизняної економіки, в тому числі

грошово-кредитного ринку, пов’язані не тільки і не стільки із впливом світової

фінансової кризи, скільки з наслідками тривалих диспропорцій у структурі

економіки, проведенням незбалансованої економічної політики та гальмуванням

процесів структурних реформ [1].

Чинні правові

норми щодо регулювання фінансово-кредитного ринку

України не відповідають вимогам сьогодення і не носять системного

характеру. У країні відсутній базовий нормативно-правовий акт (закон), який би

регулював економіко-правові засади встановлення та реалізації фінансових

відносин.

II. Постановка завдання

Метою

статті є дослідження впливу активності законотворчої діяльності на рівень

ефективності діяльності комерційних банків.

III. Результати

Система

регулювання, нагляду та контролю супроводжує діяльність комерційного банку з

моменту його створення (реєстрації), весь період його існування (комерційної

діяльності) і процедуру закриття (ліквідації). На сьогодні банківське

законодавство України є вкрай заплутаним і нелогічно побудованим. Правові

норми, що регулюють банківську діяльність, хаотично «розпорошені» по надзвичайно

великому масиву нормативно-правових актів, що значно ускладнює (а іноді й

унеможливлює) їх практичне застосування.

Розглянемо

динаміку законотворчої діяльності Національного банку з моменту започаткування

банківської системи України до першого кварталу 2009 року (рис.1, табл.1) [2].

Специфіка діяльності комерційного банку вимагає

оперативного реагування на всі зміни, що відбуваються в законодавстві. Якщо

розрахувати, як часто відбувалися зміни в пікові періоди (2000 – 2005рр.), то

вийде, що зміни стосовно діяльності комерційного банку (рис.2) в середньому

затверджувалися кожні 4 – 6 робочих днів, тобто один раз на тиждень необхідно

вводити певні поправки в систему розрахунків та/або обслуговування.

Стосовно кількості законодавчих актів щодо фінансово-грошової

системи взагалі, - то отримаємо приблизно один акт кожні 2 – 3 робочих дня.

Через те, що банк є активним учасником

фінансово-грошової системи, він повинен враховувати «правила гри», що

визначають функціонування його в системі.

В тому числі, необхідно враховувати, що хоча і з

певними втратами, але законодавчі акти накопичуються. Так з вирахуванням 454

актів, що втратили свою чинність, на початок другого кварталу 2009 року на

комерційний банк тисне «атмосферний стовп» з 808 вказівок, обмежень та правил;

які в свою чергу позбавлені систематизованості та взаємної узгодженості.

Зрозуміло, що подібні перешкоди діяльності комерційного банку призводять до

погіршення ефективності його функціонування.

Таблиця 1

|

Рік |

Всього прийнятих документів |

Міжнародні документи |

Внутрішні документи |

|

|

Стосовно діяльності комерційних банків |

Стосовно діяльності НБУ, банківської

системи та взагалі фінансово-грошового простору |

|||

|

1991 |

2 |

0 |

1 |

1 |

|

1992 |

22 |

18 |

0 |

4 |

|

1993 |

21 |

12 |

1 |

8 |

|

1994 |

22 |

3 |

2 |

17 |

|

1995 |

26 |

5 |

3 |

18 |

|

1996 |

15 |

1 |

2 |

12 |

|

1997 |

69 |

2 |

18 |

49 |

|

1998 |

75 |

3 |

32 |

40 |

|

1999 |

98 |

2 |

42 |

54 |

|

2000 |

92 |

0 |

52 |

40 |

|

2001 |

112 |

0 |

59 |

53 |

|

2002 |

93 |

0 |

44 |

49 |

|

2003 |

147 |

2 |

80 |

65 |

|

2004 |

133 |

2 |

61 |

70 |

|

2005 |

97 |

2 |

51 |

44 |

|

2006 |

73 |

0 |

40 |

33 |

|

2007 |

77 |

0 |

42 |

35 |

|

2008 |

66 |

0 |

29 |

37 |

|

Ікв.2009 |

22 |

1 |

12 |

9 |

|

Всього |

1262 |

53 |

571 |

638 |

Також необхідно провести аналіз динаміки структури

виданих законодавчих актів за кожний рік. На діаграмі (рис.3) відображена

візуальна структура виданих документів по періодам.

Виходячи з діаграми структури законодавчих актів

(рис.3) можна зробити висновок, що починаючи майже з моменту створення

банківської системи до 1996 року спостерігається порівняно значна наявність

міжнародних актів, що свідчить про присутність процесу позиціонування

банківської системи України в міжнародній банківській системі та наявність стратегічного

планування розвитку та світової інтеграції. Всі наступні періоди частка

міжнародних законодавчих актів відзначається незначною вагою або взагалі

відсутністю (2000-2002 рр., 2006-2008 рр.) міжнародних меморандумів, тобто в ці

періоди не відбувалося заходів на законотворчому рівні щодо співробітництва з

іншими країнами та міжнародними фінансовими організаціями.

Рис.1.

Динаміка кількості законодавчих актів,

щодо фінансово-грошової системи

Ще необхідно звернути увагу на динаміку частки

законодавчих актів, спрямованих на управління діяльністю комерційних банків в

порівняні з обсягом регулювання банківської системи та грошово-кредитної сфери

взагалі. Зі створення банківської

системи до 1998 року переважна частина вказівок стосується створення, регулювання

та контролю функціонування саме банківської системи та фінансово-грошової

системи взагалі. Це також визначало діяльність Національного банку України як

таку, що спрямована на стратегічне планування, яке є хоч і не єдиним завданням

НБУ, але повинно бути переважним в законотворчому процесі.

Рис.2.

Динаміка кількості законодавчих актів,

щодо діяльності комерційних банків

Банки

повинні реагувати на всі зміни, що відбуваються в юридичному полі їх

діяльності, що вимагає додаткових витрат ресурсів. Проаналізуємо, чи існує

зв'язок між приростом законодавчих актів, що вимагають виведення певного обсягу

необхідних для комерційної діяльності ресурсів та показниками ефективності його

діяльності.

Найбільш

розповсюдженими показниками ефективності діяльності є рентабельність по

відношенню до капіталу (1) та рентабельність по відношенню до активів (2)

комерційного банку.

Рис.3.

Структура законодавчих актів

![]() ; (1)

; (1)

![]() , (2)

, (2)

де ![]() - чистий прибуток за період t;

- чистий прибуток за період t;

![]() - обсяг капіталу банку за період t;

- обсяг капіталу банку за період t;

![]() - обсяг активів банку за період t;

- обсяг активів банку за період t;

Для

розрахунків використаємо дані за період з 2002 по 2008 роки (Таблиця 2) [3].

Таблиця

2

|

Рік |

Рентабельність

активів, % |

Рентабельність

капіталу, % |

Всього

прийнятих документів |

|

2002 |

1,27 |

7,5 |

93 |

|

2003 |

1,27 |

7,97 |

147 |

|

2004 |

1,04 |

7,61 |

133 |

|

2005 |

1,07 |

8,43 |

97 |

|

2006 |

1,31 |

10,39 |

73 |

|

2007 |

1,61 |

13,52 |

77 |

|

2008 |

1,5 |

12,67 |

66 |

Представлені

дані неможливо використовувати в первинному вигляді для порівняльного аналізу

через те, що вони мають різні виміри (рентабельність у %, обсяг виданих

законодавчих документів - одиниці) і мають різну розмірність. Тому необхідно

провести нормалізацію даних, щоб вони мали однорідний вираз. Нормалізацію будемо

проводити за наступною формулою:

,

(3)

,

(3)

де ![]() - нормалізоване значення показника і;

- нормалізоване значення показника і;

![]() - реальне значення показника і;

- реальне значення показника і;

![]() - максимальне реальне значення показника.

- максимальне реальне значення показника.

Нормалізовані

дані, отримані в результаті розрахунків, зображені в таблиці 3.

Для

візуалізації отриманих даних побудовано діаграму (рис.4), з якої видно, що між досліджуваними

показниками існує зворотній зв'язок.

Щоб кількісно

оцінити силу цього зв’язку, розрахуємо рівень кореляції, яка використовується

для кількісної оцінки взаємозв'язку двох наборів даних, представлених у

безрозмірному вигляді.

Таблиця

3

|

Рік |

Рентабельність активів |

Рентабельність капіталу |

Всього прийнятих документів |

|

2002 |

0,78882 |

0,55473 |

0,63265 |

|

2003 |

0,78882 |

0,58950 |

1 |

|

2004 |

0,64596 |

0,56287 |

0,90476 |

|

2005 |

0,66460 |

0,62352 |

0,65986 |

|

2006 |

0,81366 |

0,76849 |

0,49660 |

|

2007 |

1 |

1 |

0,52381 |

|

2008 |

0,93168 |

0,93713 |

0,44898 |

Рис.4. Динаміка показників

ефективності діяльності банків та обсягу виданих законодавчих документів

В результаті

проведення кореляційного аналізу, отримані наступні значення коефіцієнтів

кореляції: для пари рентабельність активів та прийнятих законодавчих актів = -

0,61; рентабельність капіталу та прийнятих законодавчих актів = - 0,73. Що

підтверджує наявність негативної кореляції.

Виходячи з

результатів кореляційного аналізу, можна зробити висновок, що спостерігається

позитивний ефект від зниження рівня регулювання банківської діяльності, тобто

більшому значенню рентабельності капіталу та основних засобів відповідає менше

значення обсягу нових законодавчих документів виданих НБУ і,навпаки, більшому

значенню рентабельності капіталу та основних засобів відповідає менше значення

обсягу нових законодавчих документів.

Через квазісуспільну

природу банківської діяльності [4] необхідно, щоб процес дерегулювання відбувався крок за

кроком, поступово звільнялись від жорсткого контролю окремі галузі діяльності

комерційних банків з певними інтервалами.

Розглянемо

процес управління комерційним банком та необхідну для цього ступінь свободи з

точки зору синергетичного підходу до систем [4], де можна оцінити структурний

стан системи управління, її здатність до змін. Стан системи істотно залежить

від співвідношення елементної та структурної інформації: якщо переважає

елементна інформація, то система більш схильна до хаосу, до розпаду; якщо

«перемагає» структурна інформація, то в значній мірі система визначена,

передбачувана, керована, але вона може зберегти

свою стійкість, тільки за умови стабільності зовнішніх факторів, бо не здатна

до адаптації. В разі змін показників зовнішнього середовища система руйнується

не маючи можливості адаптуватися до нових умов.

Тобто

переважання елементної інформації в системі веде до неможливості управління нею, що призводить до її

руйнування, а надлишок структурної інформації позбавляє систему здатності до

розвитку і пристосування, що так само веде до руйнування системи. У

дослідженнях з проблем синергетики, проведених Е. А. Сєдовим, зроблена спроба

описати стадії переходу системи від стану граничного хаосу і максимальної

ентропії до стану жорсткої детермінації та нульової ентропії [4].

Оптимальним,

по Сєдову, співвідношенням детермінації та свободи (ентропії) є показник 80% /

20%. Після подолання цієї точки система швидко втрачає свої адаптивні

властивості і входить в стан повної детермінації, при

якому вона може існувати тільки в строго стабільних умовах. У випадку зміни навколишнього

середовища відбувається руйнування

системи і стрибкоподібний перехід в стан хаосу.

Виходячи з

необхідності балансу між обмеженням та свободою, ефективність регулювання можна

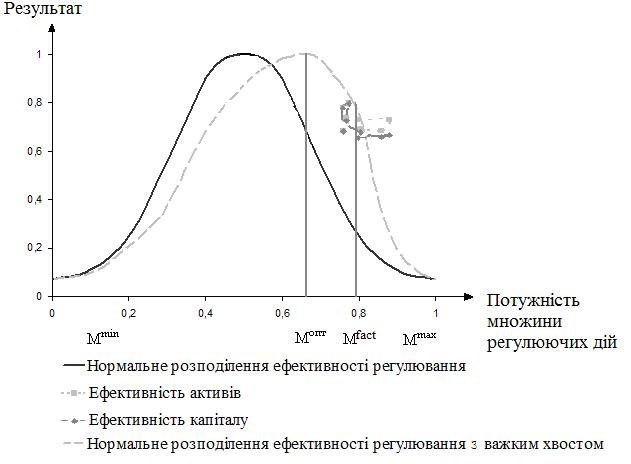

відобразити у вигляді графіка нормального розподілу з важким хвостом (рис.5).

Рис.5. Корисність регулювання

банківської діяльності

Тобто, до

певного оптимального (Мопт) обсягу структурної інформації в

банківській системі процес регулювання має позитивний вплив на комерційний банк

(Мmax → Мопт), а при збільшенні обсягу регулювання

вище певного значення (Мопт → Мmin) відбувається зворотний процес,

коли зі збільшенням втручання держави в банківську діяльність відбувається

погіршення стану банківської системи в цілому і кожного банку окремо.

Виходячи з

припущення щодо ефективності державного регулювання банківської діяльності (рис.5), характер впливу

Національного банку на комерційні банки за період з 2002 по 2008 роки (Мfact) відображається на етапі

спадної ефективності посилення регулювання, що зображено на діаграмі (рис.5) на відрізку Мопт → Мmin. Саме ця частина кривої ефективності

регулювання характеризується негативною кореляцією. Тому, щоб підвищити

ефективність діяльності комерційних банків необхідно: або послаблювати

державний тиск та обмежуючий вплив; або провести структурні зміни в напрямках

регулювання банківської системи, що будуть створювати можливість існування

«живої» конкуренції та забезпечувати наявність стратегічних програм розвитку

банківської системи, інтеграційних процесів та антикризових заходів.

Необхідно,

щоб процес дерегулювання відбувався крок за кроком, поступово звільнялись від

жорсткого контролю окремі галузі діяльності комерційних банків з певними

інтервалами.

Також

графічне відображення дає передумови зробити припущення, що існує певне

рівноважне значення кількості законодавчих документів та показників

ефективності діяльності, що надає комерційним банкам достатній обсяг свободи

вибору та прийнятний обсяг залучених ресурсів для обробки нововведень в

банківський нагляд, але достатнє для забезпечення превентивних заходів щодо

зловживань та махінацій комерційними банками (активними агентами, що

знаходяться в системі управління банком). Відповідно з діаграмою (рис.4) таким значенням в

рамках періоду, що аналізується, є 97 нормативних актів в 2005 році. Але робити

однозначний висновок неможна, бо період недостатньо довгий.

IV. Висновки

Результати

проведеного аналізу підтверджують, що ефективність банківського регулювання

залежить значною мірою від якості державного законодавства та умов його

формування. Забезпечення оптимального регулятивного простору діяльності вимагає

чіткого визначення завдань, що стоять перед відповідними

регулятивно-наглядовими органами, повного розуміння цих завдань та підтримки їх

органами, що розробляють економічну політику держави і несуть відповідальність

за реалізацію цієї політики.

Ефективне

функціонування національної економіки, подолання нею кризових явищ, розвиток і

зростання не представляється можливим у відриві від вирішення завдань

забезпечення ефективного функціонування банківської системи. Саме тому, для

виведення економіки країни з кризового стану і передбачення негативних

наслідків криз в майбутньому, важливо

проводити структурну та стратегічно зважену політику регулювання

комерційними банками.

Література

XІ Всеукраїнська науково-практична конференція “Проблеми і

перспективи розвитку банківської системи України” - висновки та

розроблені рекомендації; електронне джерело: www.academy.sumy.ua.

1.

Документи Національного банку України ; електронне джерело: www.rada.gov.ua

2.

Основні показники діяльності банків України; електронне джерело: www.bank.gov.ua/Bank_Supervision/dynamics.htm

3.

Бажин И. И. Управление различиями. – Харьков: Консум, 2004. 392с.

4.

Питер С. Роуз Банковский менеджмент. Пер. с англ. со 2-го изд. – Москва:

Дело, 1997. – 768 с.