Сидько Д. С.

Харківський національний університет будівництва та архітектури, Україна

Управління

кредитним ризиком банку

В сучасних складних

макрофінансових умовах в Україні дедалі гостріше відчуваються проблеми

банківського кредитування. З початку глобальної фінансово-економічної кризи

обсяги надання банківськими установами кредитів в Україні різко знизились -

станом на січень 2014 року банківський портфель кредитів скоротився на 33 %.

Кредити є основним прибутком для українських банків, але від недосконалої

оцінки факторів, що впливають на обсяги банківського кредитування, банки

вимушені завищувати відсоткові ставки за кредитами, від чого, в свою чергу,

потерпають позичальники. Тому важливим є знаходження нових шляхів мінімізації

кредитних ризиків у банківській діяльності.

Над проблемами

кредитування працюють вітчизняні і зарубіжні вчені. Так, в роботах Х. У.

Деріга, Т. Коха, П. Роуза, С. Каннінгхема, Р. Бауера розроблено напрями

вдосконалення методів кредитування. Суттєвий внесок у дослідження проблематики

банківського кредитування належить: К. В. Мєзєнко та В. І. Успаленко [2] (дослідження та розкриття сучасних проблем

банківського кредитування, а також виявлення шляхів вирішення і запобігання

виникненню цих проблем); С. М. Ганзюк, Т. М. Сахарова та Г. О. Цвєткова [1] (аналіз проблем системи банківського кредитування в

Україні та визначення напрямів вдосконалення кредитного портфелю банку); С. А.

Фрунза [6] (знаходження нових шляхів мінімізації кредитних

ризиків у банківській діяльності); О. І. Морозова [4] (дослідження проблеми банківського кредитування в

сучасних умовах виходу банків з кризи в Україні) та ін.

Кредитний ризик – це наявний або потенційний ризик для надходжень і

капіталу, який виникає через неспроможність сторони, що взяла на себе

зобов’язання, виконати умови будь-якої фінансової угоди із банком або в інший

спосіб виконати взяті на себе зобов’язання [2].

Розглянемо підхід до аналізу процесу здійснення операції кредитування

юридичних осіб та якості оцінки кредитних ризиків. Для оптимізації даного

процесу доречно використати програмний продукт BPwin 4.0. Саме цей інструмент

для декомпозиції процесу дозволить дослідити якість оцінки кредитних ризиків

під впливом певних засобів (інформації про клієнта, кредитного моніторингу,

аналізу результатів) та відповідного керування блоком управління ризиками.

Цей процес підпорядковується законодавчим та

нормативним актам України та інструкціям і положенням Національного банку

України. Крім того, на здійснення операції кредитування фізичних та юридичних

осіб суттєво впливають кредитні ризики. Виконання цього процесу забезпечують:

фінансист та блок управління кредитними ризиками. Вхідними даними для

здійснення процесу кредитування є безпосередньо заява клієнта. Основним

результатом цього процесу є підписання договору кредитування, методи зниження

ризику, негативний фінансовий стан позичальника, відмова в підписанні договору

кредитування. Структурно-логічна діаграма процесу здійснення операції

кредитування подана на рис. 1

Рис. 1 – Контекстна діаграма

процесу здійснення операції кредитування

В результаті декомпозиції процесу здійснення операції кредитування можна

виділити наступні чотири складових процесів:

1. Кредитний процес

розпочинається із розгляду фінансистом кредитної заяви, в якій обумовлено

необхідну суму кредиту, його цільове використання, вид, термін та ймовірне

забезпечення. Банк вимагає, щоб до заяви були долучені документи і фінансові

звіти, які пояснюють причину необхідності кредиту. Це можуть бути угоди на

проект, що кредитується, розрахунок техніко-економічного обґрунтування кредиту,

документи на забезпечення кредиту, документи про відсутність кредитної та

бюджетної заборгованості.

2. На другому етапі фінансист здійснює кредитний

моніторинг на підставі ретельного

аналізу його фінансового стану та урахування суб'єктивних чинників, що

випливають із його діяльності, ще конкретніше підтвердить попередню роботу

економіста кредитного відділу (фінансиста), що охарактеризує позитивний або

негативний фінансовий стан клієнта.

3.

На третьому етапі відбувається виявлення кредитного ризику, що передається до

блоку управління ризиками, де формується їх перелік і критерії ризикової

ситуації. Блок

управління ризиками посідає в організаційній структурі оцінки кредитного ризику

важливе місце та включає всі департаменти, в яких зосереджено функції управління

ризиками.

Основними

функціями блоку управління ризиками є:

- забезпечення

здійснення кількісної та якісної оцінки або формалізованого аналізу на основі

визначених показників тих ризиків, які банк приймає або які можуть виникнути у

ході його діяльності;

- розробка

інфраструктури для отримання даних з інших систем, створення системи для

автоматичного вводу та обробки даних, що стосуються ризиків, забезпечення

постійного моніторингу та оцінки різних ризиків;

- розробка та

актуалізація засобів аналізу ризиків та методологій для нових і існуючих

моделей, включаючи їх бек-тестування;

- виявлення та

моніторинг перевищення лімітів;

- аналіз

можливих сценаріїв;

- оцінка

застави;

- робота з

проблемною заборгованістю та ін.

4. Останнім етапом у процесі здійснення операції кредитування та якісної

оцінки кредитних ризиків є аналіз результатів на основі яких фінансист та блок

управління ризиками приймає рішення про підписання договору або відмову в

підписанні договору.

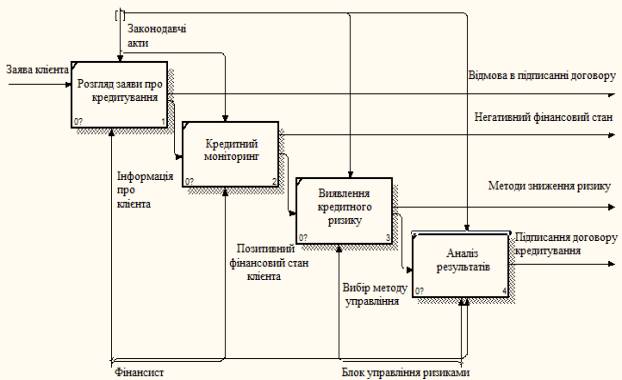

Детальніша декомпозиція процесу якості оцінки кредитних ризиків в процесі

кредитування (рис. 2) дає чітку картину переходу входу у вихід.

Рис. 2 – Декомпозиція якості оцінки кредитних ризиків в процесі

кредитування

Отже, як видно на рис. 2, у процесі здійснення операції кредитування оцінка

кредитних ризиків посідає важливе місце, необхідно виділити чотири стадії

даного процесу:

- розгляд заяви про кредитування;

- кредитний моніторинг на основі чого аналізується позитивний чи негативний

стан клієнта;

- виявлення кредитного ризику, в процесі якого блок управління ризиками

обирає методи управління (зниження кредитного ризику);

- аналіз одержаних результатів – фінансист та блок управління ризиками

приймає рішення про підписання договору кредитування чи відмову в підписанні

договору.

Така чітка структурованість процесу за допомогою програмного продукту BPwin

4.0 дає можливість відстежити наявність кредитних ризиків та їх мінімізацію,

використовуючи певні методи управління ризиками.

Основною проблемою, яка постає перед банком при кредитуванні юридичних осіб

будь-яким з вище описаних способів є ризик. Ризик є невід'ємною складовою

економічної діяльності. Недостатнє усвідомлення його нерідко призводить до

сумних наслідків. Банківську справу неможливо уявити без ризику, тобто для

функціонування комерційних банків ризик є притаманною складовою. Мінімізація

кредитного ризику є основним завданням і проблемою для банка при здійсненні

кредитування.

Література:

2.

Квасницька Р.С. Управління ризиками

як елемент забезпечення фінансової стійкості комерційного банку / Р.С.

Квасницька, І.В. Хаврусь // Наукова бібліотека ім. І.В. Вернадського

[Електронний ресурс]. – Режим доступу : http://www.nbuv.gov.ua.

3. Мєзєнко К. В.

Сучасний стан банківського кредитування в Україні / К. В. Мєзєнко, В. І.

Успаленко // Економіка та управління підприємствами машинобудівної галузі:

проблеми теорії та практики. – 2012. – № 2(18). – С. 95-102.

7.

Шелудько

В. М. Фінансовий ринок / В. М. Шелудько. – К.: Знання – Прес, 2003. – 536 с.