ВИЗНАЧЕННЯ ФІНАНСОВИХ МЕХАНІЗМІВ УПРАВЛІННЯ ЛІКВІДНІСТЮ

БАНКУ

Сарафанов Р.Р. ХНЕУ

Анотація. Обґрунтовано склад і

структуру фінансового механізму управління ліквідністю банку. Розглянуто

структурно-функціональну схему побудови фінансового механізму управління

ліквідністю банку, запропоновано авторське визначення цього поняття.

Аннотация. Обоснована состав и структуру финансового механизма управления

ликвидностью банка. Рассмотрены структурно-функциональную схему построения

финансового механизма управления ликвидностью банка, предложено авторское

определение этого понятия.

Annotation. Grounded composition and structure of the financial

mechanism of bank liquidity. Structural and functional scheme of the financial

mechanism of bank liquidity, the author proposed definition.

Ключові слова: ліквідність, фінансовий механізм, фінансовий механізм

управління ліквідністю банку.

Ефективне управління ліквідністю є необхідною умовою забезпечення безперебійної

роботи банку, оптимального розподілу і використання банківських ресурсів.

Виходячи з того, що основна мета управління ліквідністю банку полягає в забезпеченні

достатнього рівня ліквідності за максимізації дохідності, її досягнення

потребує розроблення відповідного фінансового механізму. Розвиток й

удосконалення його елементів сприятиме забезпеченню конкурентних переваг банку

та посиленню спроможності банку протистояти виникненню кризи ліквідності, що

обумовлює актуальність обраної проблематики.

Аналіз останніх досліджень і публікацій. Теоретичні і практичні аспекти

управління ліквідністю банку досліджувались у працях багатьох вітчизняних і

зарубіжних науковців. Серед досліджень зарубіжних економістів слід виділити

роботи П. С. Роуза, Д. Ф. Сінкі, Ф. Алена, М. Беч, С. Фрімана, А. Мартіна,

російських фахівців М. А. Помориної, Г. С. Панової, А. Н. Шаталова, В. В.

Бабанова та ін. Вагомий внесок у дослідження проблемних питань ліквідності

банку зробили вітчизняні науковці: А. О. Єпіфанов, І. В. Сало, А. А.

Мещеряков, О. В. Васюренко, А. П. Вожжов, І. Б. Івасів, Л. О. Примостка, О.

Пернарівський, О. І. Лаврушин, І. В. Волошин, Т. Раєвська, Г. Т. Карчева, І.

С. Гуцал, Р. М. Набок та інші.

Постановка завдання. Високо оцінюючи наукові здобутки з цієї проблематики,

слід зауважити, що невизначеним залишається питання формалізації фінансового

механізму управління ліквідністю банку (ФМУЛБ), потребує систематизації та

розроблення комплексних підходів до визначення складу і сутності його

елементів.

Об’єктом дослідження являється ліквідність банку.

Предметом дослідження є визначення механізму управління ліквідністю банків.

Метою статті є формалізація фінансового механізму управління ліквідністю

банку та характеристика основних його елементів.

Перш ніж визначити основні елементи фінансового механізму управління

ліквідності банку, потрібно дослідити поняття «фінансовий механізм». Ця

економічна категорія є універсальною, використовується для описання явищ в

економічній, політичній, соціальній та інших сферах життєдіяльності. Ураховуючи

такий широкий спектр застосування категорії «фінансовий механізм», існує безліч

підходів до трактування цього поняття.

Серед розмаїття визначень та

підходів учених і практиків до поняття «фінансовий механізм» найбільшої уваги

заслуговують два підходи до розуміння його сутності – структурно-організаційний

та структурно-функціональний [5, с. 53]. Перший підхід полягає в тому, що під

фінансовим механізмом розуміють функціонування безпосередньо фінансів. Підхід

тлумачить «фінансовий механізм» як організаційне відображення фінансових

відносин. Другий підхід до розгляду поняття «фінансовий механізм» полягає в

тому, що його розуміють як сукупність методів і форм, інструментів, прийомів і

важелів впливу на стан та розвиток суб’єкта господарювання [4, с. 17]. Але не

зважаючи на існування двох основних підходів до трактування сутності

«фінансовий механізм», на сьогодні не має однозначного розуміння цієї категорії

серед науковців, відповідно, залишається спірним питання щодо складу елементів

фінансового механізму.

Досліджуючи економічні механізми в ринкових умовах, М. В. Нетяжук зазначає,

що до середини 1990-х років вітчизняні науковці вживали термін «механізм» лише

з прикметною характеристикою (господарський, організаційно-економічний, кредитний,

фінансовий тощо) без процесної прив’язки. У сучасній літературі цей термін

уживається поряд із назвами таких процесів: активізація, виробництво,

забезпечення, стимулювання, інвестування, розвиток, координація, мотивація,

організація, реалізація, регулювання, створення, стимулювання, управління,

фінансування тощо [7, с. 20].

Отже, категорія «фінансовий механізм управління» використовується для

дослідження взаємодії елементів у процесі управління тими чи іншими явищами.

У вузькому розумінні фінансовий механізм управління – це статична єдність

певних елементів, що слугують інструментом організації та регулювання

економічних процесів і відносин. У широкому розумінні – це динаміка, реальне

функціонування всієї статичної єдності елементів [5, с. 55].

А. М. Поддєрьогін розглядає фінансовий механізм управління як цілісну

систему управління фінансами, на якій ґрунтується фінансовий менеджмент і яка

призначена для організації взаємодії об’єктів і суб’єктів у сфері фінансових

відносин [10, с. 11].

У працях В. П. Москаленко, О. В. Шипунової, О. А. Криклій і Н. Г. Маслак

фінансовий механізм управління розглядається як сукупність таких підсистем:

організаційно-структурної, функціональної, підсистеми забезпечення та цільової

підсистеми [5; 6]. На нашу думку, організаційно-структурна підсистема включає

лише суб’єкти управління, не враховуючи широкого спектра об’єктів фінансового

механізму, тому її доцільно замінити на сукупність суб’єктів і об’єктів

фінансового механізму управління.

Спираючись на дослідження науковців [5; 6; 10], фінансовий механізм

управління ліквідністю банку доцільно розглядати як єдність відповідних підсистем

(рис. 1).

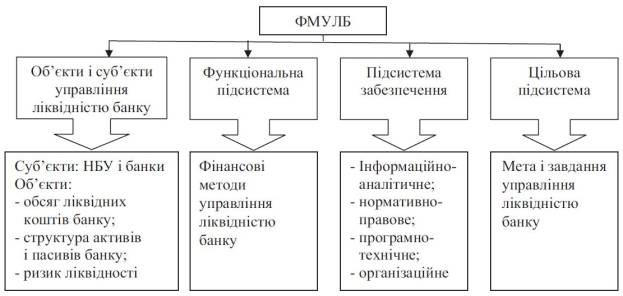

Рис. 1. Структурно-функціональна схема побудови фінансового механізму

управління ліквідності банку

На рівні банку суб’єктом управління ліквідністю може виступати окремий

підрозділ чи відповідальний управлінський персонал. Зовнішнім суб’єктом

управління банківською ліквідністю є Національний банк України, діяльність

якого реалізується шляхом банківського нагляду та регулювання. Об’єктами

управління ліквідністю банку визначено обсяг ліквідних коштів, структура

активів і пасивів банку, що визначає ліквідну позицію та ризик ліквідності.

Спираючись на дослідження переліку фінансових методів, що розглядаються різними

науковцями, до складу фінансового механізму управління ліквідності банку пропонуємо

включити такі фінансові методи: прогнозування, планування, аналіз, контроль і

моніторинг ліквідності банку.

Основою функціональної підсистеми фінансового механізму управління

ліквідності банку є фінансове планування, адже саме за допомогою цього

фінансового методу визначаються пріоритетні напрями дальшого розвитку банку.

Планування не можливе без прогнозування і аналізу ліквідності банку.

Прогнозування здійснюється з урахуванням зовнішніх і внутрішніх чинників, що

впливають на ліквідність банку. Щодо аналізу ліквідності банку, то, на нашу

думку, його доцільно проводити у двох напрямах: аналіз політики банку та аналіз

структури активів і пасивів, адже саме політика банку визначає структуру

балансу, яка впливає на ліквідність.

Невід’ємними фінансовими методами фінансового механізму управління

ліквідності банку є контроль і моніторинг ліквідності банку. Система контролю і

моніторингу ліквідності банку є засобом мінімізації ризику ліквідності, що

набуває особливої актуальності з огляду на загострення фінансової кризи.

Таблиця 1

|

Автор, джерело |

Фінансові методи |

Автор, джерело |

Фінансові методи |

|

В. П. Москаленко О. В. Шипунова [6, с. 30] |

- планування; - прогнозування; - регулювання; - інвестування; - кредитування; - оподаткування; - страхування; - аналіз; - облік |

С. І. Юрій [9, с. 86] |

- фінансове планування; - оперативне управління; - фінансовий контроль; - фінансове забезпечення; - фінансове регулювання |

|

А. М. Поддєрьогін [10, с. 11], Г. Г. Кірейцев [4, с. 35] |

- планування; - прогнозування; - інвестування; - кредитування; - самофінансування; - оподаткування; - система розрахунків; -матеріальне

стимулювання; - страхування; - фондоутворення; - взаємовідносини з різними

суб’єктами і засновниками |

М. М. Артус [1, с. 57] |

- фінансове планування; - прогнозування; - ціноутворення; - оподаткування; - інвестування; - фінансування; - страхування; - стимулювання; - кредитування; - фінансовий контроль |

|

І. В. Сало, О. А. Криклій [8, с. 13] |

- фінансовий аналіз; -фінансове планування; -фінансове регулювання; - фінансовий контроль |

І. Т. Балабанов [1, с. 50] |

- інвестування; - кредитування; - страхування |

Слід зауважити, що використання зазначених методів не можливе без

відповідної підсистеми забезпечення. На думку багатьох учених, до складу

елементів забезпечення включають: правове, нормативне та інформаційне

забезпечення. На нашу думку, найбільш повний склад елементів забезпечення наведено

у працях I. В. Сала, О. А. Криклія [8, с. 14], які, окрім вищезазначених

елементів, окремо виділяють технологічне і кадрове забезпечення.

Щодо елементів забезпечення фінансового механізму управління ліквідності

банку, то ми пропонуємо виділити такі: інформаційно-аналітичне забезпечення, нормативно-правове,

програмно-технічне і організаційне забезпечення.

Зрозуміло, що розглянуті підходи до побудови фінансового механізму

управління та його складових елементів є досить різноманітними, але, базуючись

на цих положеннях, ми пропонуємо власну структуру фінансового механізму

управління ліквідності банку (рис. 2).

Рис. 2. Структура фінансового механізму управління

ліквідності банку

З урахуванням вищезазначених підходів надамо власне визначення сутності

«фінансовий механізм управління ліквідністю банку».

Фінансовий механізм управління ліквідністю банку – це сукупність фінансових

відносин між об’єктами і суб’єктами управління ліквідністю банку через

застосування фінансових методів та відповідного забезпечення, що сприяють

підтримці достатнього рівня ліквідності за максимізації дохідності банку.

Висновки. Проведений аналіз існуючих підходів до побудови фінансового

механізму, визначення основних складових частин фінансового механізму дозволив

формалізувати фінансовий механізм управління ліквідністю банку, надати авторське

визначення цього терміна. Запропонована структура фінансового механізму

управління ліквідністю банку охоплює всі основні елементи, необхідні для

ефективного процесу управління ліквідністю банку.

Література

1. Артус М. М. Фінансовий механізм в умовах ринкової економіки / Артус М.

М. // Фінанси України. – 2005. – № 5. – С. 54–59.

2. Балабанов И. Т. Основы финансового менеджмента : учеб. пособие / И. Т.

Балабанов. – М. : Финансы и статистика, 1998. – 477 с.

3. Заруба Ю. Ризики ділової репутації банків / Юрій Заруба // Вісник

Національного банку України. – 2005. – № 10. – С. 16–17.

4. Кірейцев Г. Г. Фінансовий менеджмент : навч. посібник / Г. Г. Кірейцев.

– 2-ге вид., переробл. та доповн. – К. : ЦУЛ, 2002. – 495 с.

5. Криклій О. А. Визначення сутності та структури фінансового механізму

управління філіями банку / О. А. Криклій, Н. Г. Маслак // Вісник Української

академії банківської справи НБУ. – 2007. – № 1. – С. 53–58.

6. Москаленко В. П. Финансово-экономический механизм промышленного

предприятия / В. П. Москаленко, О. В. Шипунова. – Сумы : «Довкілля», 2003. –

174 с.

7. Нетяжук М. В. Економічні механізми в ринкових умовах / М. В. Нетяжук //

Формування ринкових відносин в Україні. – 2004. – № 3. – С. 18–22.

Студент 5

курсу, 1 групи Сарафанов Р.Р.

Науковий

керівник, к.е.н., доц. Андрейченко Ж.О.

Зав. кафедри,

к.е.н., проф. Внукова Н.М.