Экономические

науки / 10.Экономика предприятия

к. е. н. Олійник Л.В.,

Вінницький торговельно-економічний інститут КНТЕУ, Україна

Фінансово-ресурсні фактори підвищення ефективності

управління активами машинобудівних підприємств

Фінансово-ресурсні фактори

виступають одним з ключових елементів формування ресурсного потенціалу та

активів машинобудівних підприємств України на сучасному етапі. Водночас слід

усвідомлювати, що стратегічною метою господарського розвитку підприємств

виступає управлінське, інноваційно-технологічне та технічне вдосконалення

роботи. Традиційно для вітчизняних суб’єктів господарювання досягнення можливих

стратегічних цілей можливе за рахунок розвитку: продуктових інновацій; ринкових

інновацій; ціноутворення; збутових систем; сервісного обслуговування; логістики;

безпосередньо ресурсного забезпечення; управління фінансовим станом та активами

[1, с. 32-33].

В контексті характерної

для галузі технологічної відсталості, хронічної нестачі фінансових ресурсів,

відсутності управлінського досвіду, ціновий критерій залишиться на довго

інструментом конкурентної політики і спроможності реалізувати виробничо-збутові

плани. Разом з тим, конкуренція за ціною має суттєвий недолік. Зниження ціни

призводить до падіння фінансового потоку від якого зменшуються обсяги оборотних

коштів та активів підприємства [2, с. 24-26]. Як наслідок, нескладно передбачити погіршення

фінансового стану підприємства за показниками трансформації, оборотності,

незалежності, концентрації, заборгованості, маневреності, структури,

ліквідності, платоспроможності тощо. А забезпечення ефективності управління

активами визначається здатністю фінансувати ресурсне забезпечення і при цьому

підтримувати фінансову стійкістю підприємства.

В контексті поставленої проблеми – впливу

фінансово-ресурсних факторів на ефективність управління активами, фінансовий

стан підприємства – це реальне відображення його здатності досягнути

оптимальної структури активів та забезпечити ресурсні потреби [3, с. 80, 82-83]. Фінансовий стан, стійкість, тісно пов’язані з усіма видами діяльності

підприємства, а саме з матеріально-технічним постачанням, обсягом випуску та

реалізації продукції, зниженням її собівартості, фінансовим результатом,

управлінням активами.

Звертаючись до практичної

сторони питання, слід відмітити, що зафіксовані для підприємств зміни

показників обсягів та структури відбуваються на фоні зниження виробничого

потенціалу та зростання ділової активності підприємства, показники яких у

2008-2013 роках (період домінуючого впливу світової фінансової кризи) відобразились

на коефіцієнті трансформації та оборотності заборгованості.

Коефіцієнт оборотності

дебіторської заборгованості зростає у період макроекономічної стабільності та

економічного піднесення, у кризові роки відмічена зворотна тенденція до його

зростання (рис. 1).

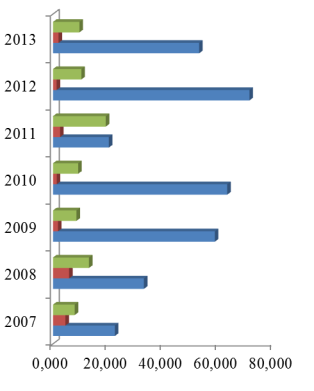

ПАТ «Укрелектро-апарат»

![]()

![]()

![]()

а)

дебіторської заборгованості б) кредиторської заборгованості

Рис. 1. Коефіцієнти оборотності дебіторської та

кредиторської заборгованості машинобудівних підприємств у 2007 – 2013 рр.

Для приведених підприємств ситуація залишається складною на протязі всього

аналізованого періоду. Для ПАТ "Укрелектроапарат" та

ПАТ "Калинівський машзавод" вона критична. Імовірною причиною

важкого фінансового стану є недостатність оборотних коштів, значну частку з

яких за звичай становить власний капітал. З іншої сторони незначний обсяг

власного капіталу дає хибне уявлення про ефективність фінансового менеджменту

підприємства, відповідно якого коефіцієнт оборотності власного капіталу

знаходиться на високому рівні, а в окремих періодах сягає двох оборотів на рік.

Небезпека полягає у нестійкому фінансовому стані, за якого підприємствам

необхідно набагато активніше залучати ресурси партнерів ніж вони спроможні

погасити власну заборгованість. Неефективність фінансового менеджменту

знаходить відображення і у показниках фінансової стійкості. Вкрай негативний фінансовий стан підприємств характеризується нижчим за

нормативне значення коефіцієнтом незалежності (рис. 2).

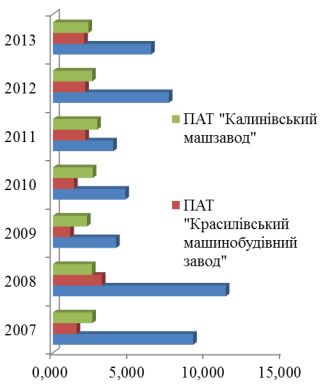

Рис. 2. Динаміка коефіцієнта незалежності

(на основі особистих досліджень автора даних вказаних підприємств)

Коефіцієнт

незалежності за обґрунтованих науковцями нормативів повинен перевищувати рівень

0,6, тобто у структурі господарських засобів частка власного капіталу повинна

перевищувати 60%.

Висока частка залученого

капіталу свідчить про негативне явище. Значна частка залучених коштів надходить

до підприємств за рахунок комерційних кредитів інших компаній та значної частки

кредиторської заборгованості.

В даній області, як і

інших сферах фінансової діяльності для представлених підприємств існує замкнуте

коло проблем, основа якого знаходиться за межами управління активами. Цільові

ринки підприємства не дають повною мірою провести завантаження наявних

виробничих потужностей, в наслідок чого підприємство отримує збитки від

утримання незадіяних потужностей. Збитковість діяльності обмежує можливості

залучення корпоративного капіталу та супроводжується відмовою банків від

довгострокового кредитування. Таким чином, підприємства потрапляють в

"пастку галузевої депресії", коли цільові галузеві ринки не здатні

забезпечити віддачу капіталу, і одночасно у підприємства відсутні ресурси для

проведення галузевої диверсифікації ринків збуту та інвестування у нові

виробничі потужності, а власний капітал фактично заморожується у процесі

підтримання ліквідності та ведення поточних фінансових операцій компанії.

З рештою, проблему

забезпечення та ефективного використання обігових коштів та активів

підприємства слід розглядати ширше, з прив’язкою, як до вузькоспеціалізованих

факторів фінансового менеджменту підприємства, так і до ключових тенденцій

розвитку цільових товарних ринків. З іншої сторони, на окрему увагу заслуговує

інституційний розвиток фінансово-кредитного та інвестиційного ринків, які, як

показує світова практика, придають динамічності фінансовому сектору та сприяють

росту ефективності залучення обігових ресурсів. Підприємства відчувають

позитивний вплив пожвавлення фінансового ринку за умов спроможності використати

нові та інноваційні методи управління ресурсами та активами.

Література:

1. Белялов Т. Е. Аналіз форм і методів управління дебіторською

заборгованістю у складі оперативних фінансових активів корпорації / Т. Е. Белялов

// Актуальні проблеми економіки. – 2005. – № 9. – С. 30-36.

2. Бондаренко О. С. Моделі управління поточними ліквідними активами /

О. С. Бондаренко // Інвестиції : практика та досвід. – 2005. – № 18. – С.

22-28.

3. Воробйов Ю. М. Особливості формування фінансового капіталу

підприємств / Ю. М. Воробйов // Фінанси України. – 2001. – № 2. – С. 77-85.