к.е.н., доц. Осадча Г. Г., Швець В. Л.

Національний

університет харчових технологій, м. Київ, Україна

ОРГАНІЗАЦІЯ ЕЛЕКТРОННОГО ДОКУМЕНТООБІГУ ЯК ОСНОВНОГО ІНСТРУМЕНТА

ЗАБЕЗПЕЧЕННЯ ЕФЕКТИВНОЇ РОБОТИ ПІДПРИЄМСТВА

На сьогодні

процес документообігу являється основою бухгалтерського обліку. Саме тому дане

питання буде завжди актуальним на підприємстві. Зі стрімким розвитком

науково-технічного прогресу, тема електронного документообігу набуває

додаткової актуальності. Більша частина роботи бухгалтерів пов’язана зі

створенням, обробкою, перевіркою, оцінкою та зберіганням документів в архівах.

Документообіг – це рух документів на підприємстві з моменту їхнього отримання

від інших підприємств до моменту завершення їхнього оброблення та передання до

архіву. Електронний

документообіг - сукупність процесів створення, оброблення, відправлення, передавання,

одержання, зберігання, використання та знищення електронних документів, які

виконуються із застосуванням перевірки цілісності та у разі необхідності з

підтвердженням факту одержання таких документів.[1]

Робота бухгалтерів здійснюється на основі

документів, лише на їх створення витрачається більше 50% робочого часу. Тому

науковці з обліку працюють над спрощеною та ефективною роботою бухгалтерів, за

допомогою електронного документообігу. Зміни відбуваються за допомогою

створення типових форм, на заповнення яких витрачалося б мінімум часу. Всі ці

розробки відбуваються на рівні держави, але спрощення роботи з документами

можна досягти і на рівні підприємства завдяки правильній організації

бухгалтерського обліку. Особливості організації електронного документообігу

визначаються інструкцією підприємства з урахуванням вимог нормативно-правових

актів у цій сфері, що мають вищу юридичну силу, а також характеристик технічних

і програмних засобів, що функціонують на підприємстві.

Метою

проведення дослідження є визначення організаційних основ електронного

документообігу як основного інструменту забезпечення ефективної роботи

бухгалтерів на підприємствах.

Основними

цілями впровадження електронного документообігу на підприємстві є:

– підвищення

ефективності управлінської діяльності;

– прискорення

руху документів на підприємстві;

– зменшення

трудомісткості опрацювання документів.

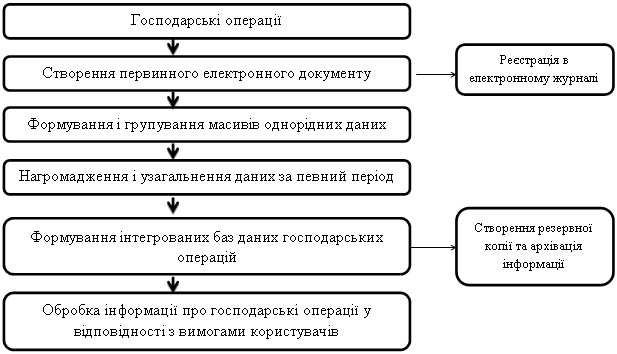

Загальна схема

електронного документ обороту представлена на рис. 1.1.

![]()

![]()

![]()

Рис. 1.1. Схема

електронного документообігу

Комп’ютерні

програми документообігу автоматизують три основні види документообігу:

·

офісний, який обслуговує рутинні офісні

завдання і застосовується тільки в рамках конкретного проекту, наприклад

підготовки пакетів інструкції;

·

спільний, має місце коли нетипові

процеси охоплюють декілька підрозділів або підприємств;

·

адміністративний, обслуговує процеси, в

яких раніше використовувалися тільки паперові форми документів, наприклад для

одержання добових при відрядженні співробітник заповнює електронну форму на

комп’ютері й електронною поштою відправляє до бухгалтерії.

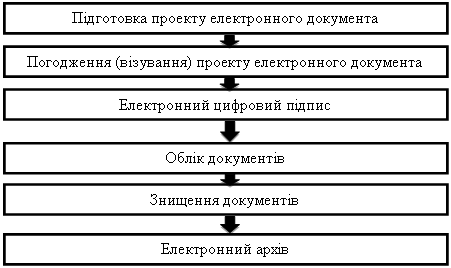

Кожний

електронний документ в процесі свого життєвого циклу проходить різні стадії

використання і попадає до свого виконавця. Загальну модель життєвого циклу

електронного документа ілюструє рис. 1.2.

Рис. 1.2.

Модель життєвого циклу електронного документа

Щодня кожний

бухгалтер зіштовхується із великою кількістю документів, причому працювати з

ними необхідно в дуже стислі терміни і дуже уважно, не допускаючи помилок. Щоб

така робота була максимально ефективною, на кожному підприємстві повинні бути

створені графіки документообігу. Однак на практиці, як правило, не кожне

підприємство бере до уваги необхідність регулювання потоків документів і

складання графіків їх руху. На будь-якому підприємстві є документообіг, але

створення його графіка є все ще рідкістю для вітчизняних підприємств, що

пов’язано насамперед із недостатнім регулюванням цього питання на державному

рівні. Нормативні акти не містять достатніх рекомендацій щодо ведення

документообігу на підприємствах, а покладають це питання на розсуд керівників підприємств,

оскільки кожне підприємство має свої особливості. Витяг

із графіка документообороту підприємства наведено в табл. 1.1.

Таблиця

1.1. Графік

документообігу

|

№ доку-мента |

Створення та оформлення |

Перевірка документа |

Обробка документа |

Передача на зберігання в архів |

||||

|

Викона-вець |

Термін виконання |

Виконавець |

Термін виконання |

Виконавець |

Термін виконання |

Виконавець |

Термін виконання |

|

|

Вимога-накладна |

Завідувач складу |

Понеділок Середа |

Бухгалтер цеху |

День надходь-ження

документа |

Бухгалтер

матеріаль-ному сектору бухгалтерії |

3 дні з дня

прийман-ня |

Заступник

головного бухгалтера |

Протягом 10 днів

після скла-дання річ-ного звіту |

Таким чином,

впровадження електронного документообігу має такі переваги:

·

можливість вміщення в документ,

мультимедійних даних;

·

можливість використання заздалегідь

заготовлених форм;

·

висока швидкість передачі інформації за

великою кількістю адрес;

·

економія паперу;

·

висока компактність архіву;

·

висока швидкість пошуку і одержання

інформації;

·

можливість захисту документів та

розмежування прав доступу співробітників до інформації.

Список використаних джерел:

1.

Закон України “Про електронні документи

та електронний документообіг” від 22.05.03 №851-IV//

2.

Карпушенко М.Ю. Організація обліку :

навч. посіб. (для студентів економічних спеціальностей, які навчаються за

спеціальністю “Облік і аудит”) / М.Ю. Карпушенко. – Харк. нац. акад. міськ.

госп-ва. – Х. : ХНАМГ, 2011. – 241 с.

3.

Ткаченко

Н.М. Бухгалтерський фінансовий облік, оподаткування і звітність : підручник /

Н.М. Ткаченко. – К., 2006. – 1080 с.

4.

Швець В.Г. Теорія бухгалтерського

обліку : навч. посіб. / Швець В.Г. –2-е вид., стер. – К., 2004. – 444 с.