Экономические науки/1. Банки и банковская

система

Магистрант

Полуянович И.В.

Полесский государственный

университет, Беларусь

Система гарантирования возврата

вкладов как способ управления банковскими рисками

Банковские риски как объект исследования известны не

только современному обществу. Их значение в регулировании банковской

деятельности ученые отмечали еще в 18-19 вв. В современном обществе в условиях усилиной конкурентной борьбы

внимание к банковским рискам постоянно увеличивается. Банки все чаще занимают

агрессивную позицию по отношению друг к другу, проводят все более рискованные

операции и сделки.

Банковский риск представляет

собой возможность (опасность) потери банком части своих ресурсов, недополучения

доходов (прибыли) или произведения дополнительных расходов при осуществлении определенных

финансовых операций. Банковские риски являются в большей степени социально значимыми

процессами. В условиях, когда банки рискуют не только собственными, но и привеченными

ресурсами, последствия становятся более острыми. В случае неудачи теряет не

только банк, но и его клиенты - физические и юридические лица, разместившие в

нем свои денежные средства. Банковские кризисы оказываются при этом более

болезненными, чем кризисы производства, поскольку влекут за собой многочисленные

финансовые потери участников, связанных друг с другом цепочкой

денежно-кредитных обязательств.

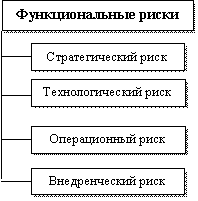

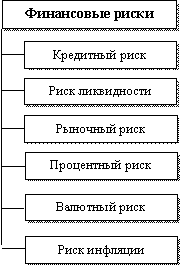

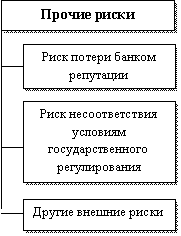

В теории существует большое

число различных классификаций банковских рисков, построенных на выделении тех

или иных системообразующих факторов. Обычно риски подразделяются на три

категории (рисунок 1).

Рисунок 1. Классификация

банковских рисков

Из выше представленной

классификации особое место занимают финансовые риски. Они приводят к

непредвиденным изменениям в объемах, доходности, структуре активов и пассивов,

оказывают непосредственное воздействие на конечные результаты деятельности

банка – показатели рентабельности и ликвидности и, в конечном счете, на размер

капитала и его платежеспособность.

Экономическая роль страхования

банковских рисков заключается в его способности укрепления банковской системы в

условиях нестабильной экономической ситуации, а также повышению уровня доверия

населения к банкам.

Нестабильность международных кредитно-финансовых систем,

отчетливо проявившаяся в последние годы, привлекает дополнительный интерес к

средствам и методам поддержания системной устойчивости банков. Одним из таких

средств являются системы страхования (гарантирования) вкладов (депозитов)

(ССВ), которые, с одной стороны, помогают повысить доверие к банкам вне

зависимости от их размеров и связей с государством, с другой – выполняют важную

социальную функцию по защите наиболее

уязвимых категорий вкладчиков [2].

В мире широко практикуется предоставление вкладчикам гарантий

в виде проведения страхования банковских вкладов. Это страхование представляет

собой комплекс мер, обеспечивающих страховую защиту вкладов на случай

банкротства коммерческого банка. Суть такого страхования состоит в том, что

страховщик берет на себя обязательства перед вкладчиками по возврату вложенных

в банк средств в случае банкротства банка или его неспособности вернуть деньги

за счет особого страхового фонда, которым эта организация управляет.

Считается, что система страхования депозитов призвана

выполнять следующие две функции:

§

финансовую

поддержку банков (кредитных учреждений), оказавшихся на грани

неплатежеспособности;

§

защиту

вкладчиков от полной потери их вкладов (депозитов) в случае финансовых

затруднений у банковских учреждений;

Как показывает широкий мировой опыт, эффективно

функционирующая система страхования депозитов:

·

обеспечивает

определенный запас прочности своим членам и всей банковской системе;

·

создает

гарантии вкладчикам (прежде всего мелким), предотвращает их разорение даже в

случае банкротства банка;

·

повышает

степень доверия к банковской системе и ее отдельным элементам со стороны

вкладчиков, практически исключает внезапное и массовое изъятие или своих

средств со счетов в случае неблагоприятной конъюнктуры и трудностей у банков;

·

означает

наличие разделения рисков между основными субъектами банковской системы;

·

позволяет

членам ССД обеспечить приступить к работе с населением и тем самым, с одной стороны,

развивать конкуренцию в этой области банковской деятельности, с другой -

становиться универсальными.

В Республике Беларусь с целью сохранности денежных

средств населения, размещенных на счетах и банковских вкладах, в 2008 году

создано Агентство

по гарантированному возврату банковских вкладов (депозитов) физических лиц,

которое в свою очередь подотчетно Совету Министров Республики Беларусь и

Национальному банку. Основной целью деятельности Агентства служит

возмещение гражданам их вкладов в национальной и иностранной валюте в банках,

которые состоят на учете в этом агентстве. Тем самым оно

защищает права и законные интересы вкладчиков.

Согласно закону Республики Беларусь «О гарантированном возмещении банковских вкладов

(депозитов) физических лиц» наше государство

гарантирует полную сохранность денежных средств физических лиц в белорусских

рублях и иностранной валюте, размещенных на счетах и во вкладах в банках

Республики Беларусь. При этом в случае

принятия Национальным банком решения об отзыве у банка специального разрешения

(лицензии) на осуществление банковской деятельности государство возвращает вкладчикам 100 процентов от суммы этих средств в валюте счета либо

вклада [3].

Системы гарантирования вкладов действуют во

многих странах мира. В настоящее время

существуют американская и германская системы

гарантирования вкладов. К примеру, в США страхованием банковских вкладов

занимается Федеральная корпорация страхования депозитов, которая находится под

контролем Конгресса и федерального правительства. Сами же банки не участвуют в

управлении данным органом. Многие

страны при создании своих собственных систем гарантирования вкладов чаще

всего придерживаются американского опыта (Великобритания, Канада, Индия, Литва,

Россия).

В отличие от американской, в германской системе

государство имеет незначительное влияние на страховые фонды, а принадлежат они

банкам-участникам. Такие системы, кроме самой Германии, действуют также в

Австрии, Франции, Швейцарии и Италии

На сегодняшний день в

мире найдется немного стран, в которых государство гарантировало бы полный

возврат вкладов.

Например, в США подлежит возмещению до 100 тысяч долларов США на одного

вкладчика, в большинстве стран ЕС — от 15 до 20 тысяч евро. К примеру, в России

вкладчику выплачивается возмещение в размере 100 процентов суммы всех его

вкладов (счетов) в банке, но не более 700 тысяч российских рублей в совокупности.

Стопроцентное гарантирование

сохранности вкладов существует с недавнего времени только в Австрии, Германии,

Греции, Ирландии, Беларуси и некоторых других странах.

Литература:

1. Банковский кодекс Республики Беларусь

от 25 октября 2000 г. № 441-З

(Принят

Палатой представителей 3 октября 2000 года);

2.

Банковский

вестник. №4-2016г// Дмитрий Горлатов// Системы гарантирования вкладов (стр.

18-26);

3.

Закон

Республики Беларусь «О гарантированном возмещении банковских вкладов

(депозитов) физических лиц» от 8 июля 2008 г. №369-З (Национальный реестр

правовых актов Республики Беларусь, от 15 июля 2008 г. №2/1466).