Экономические науки/2.

Финансы и банковское дело

к.э.н., доцент Сайфуллина Ю.М.

магистр, ст.преподаватель Кульбаева Б.М.

ст.

преподаватель Ермекова К.А.

Карагандинский

Экономический университет Казпотребсоюза

ПОТРЕБИТЕЛЬСКОЕ

КРЕДИТОВАНИЕ В КАЗАХСТАНЕ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

В условиях развития рыночных отношений, в целях

поддержания оптимального уровня функционирования, банки второго уровня должны

постоянно учитывать характер внешних проявлений, непредсказуемость и

неопределенность изменяющихся факторов, что приводит к необходимости разработки

новой стратегии развития.

Особую актуальность на финансовом рынке

Казахстана приобретают проблемы и перспективы потребительского кредитования

физических лиц.

Рассмотрим долю потребительских кредитов в общем

объеме кредитного портфеля банков.

Рисунок 1. Отношение доли кредитов

физическим лицам к общей сумме выданных займов

Как видно из рисунка 1, потребительский кредит

занимает треть от количества всех выданных кредитов, а именно 31% [1].

Рынок потребительского кредитования претерпевал

значительные изменения. Переориентирование кредитной политики на более доходное

розничное, прежде всего потребительское, кредитование и расширение данного вида

бизнеса по все большему спектру банков, даже тех, которые ранее не уделяли

кредитованию физических лиц существенного внимания, остается главной текущей

тенденцией в банковском секторе. При этом сдержанный рост ипотечного

кредитования в основном обусловлен низким уровнем спроса со стороны заемщиков

при текущих ценовых и неценовых условиях кредитования. В целом невысокий текущий уровень долговой

нагрузки (отношение совокупного долга домашних хозяйств к ВВП и к активам

составляют 10,4% и 14,5%, соответственно) сохраняет определенный запас для

дальнейшего наращивания банковского бизнеса в данном направлении.

В перспективе банки планируют наращивать такие

кредитные продукты, как кредитная карта и автокредитование как наиболее

перспективные направления кредитования.

Кредитная политика в

отношении розничного сегмента во 2-м квартале 2014 года у большинства банков в

основном осталась на прежнем уровне, при этом ужесточение некоторыми банками

своей политики в большей степени затронуло потребительское кредитование

(Рисунок 2). По оценкам банков, основное влияние на некоторое ужесточение

кредитной политики оказали введенные в 1-м квартале 2014 года регуляторные

меры, направленные на качественный рост необеспеченного портфеля в банках.

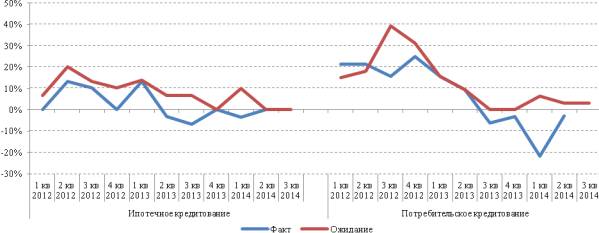

Рисунок 2. Изменение

кредитной политики банков

3-м

квартале 2014 года в целях качественного роста потребительских кредитов 9%

банков планируют ужесточить кредитную политику, в то время как основная часть

банков (78%) ожидают оставить кредитную политику без изменения, и всего 12%

банков - смягчить ее. При этом ужесточение кредитной политики по

потребительским кредитам планируют провести в основном отдельные банки с

иностранным участием.

Несмотря на повышение

активности со стороны населения на ипотечные кредиты и в целом положительную

конъюнктуру рынка жилья, тем не менее, кредитная активность банков остается

достаточно сдержанной, что проявляется в жесткой системе оценки заемщиков, в

том числе в высоких требованиях к первоначальному

взносу, тщательном мониторинге платежеспособности и кредитоспособности

клиентов. Высокие требования к заемщикам со стороны банков могут

незначительно отразиться на кредитной политике по ипотечным продуктам в 3-м

квартале 2014 года: 10% банков ожидают ужесточения по ипотечным кредитам, и

основная часть банков прогнозирует оставить ее без изменения [2].

Несмотря на повышение

активности со стороны населения на ипотечные кредиты и в целом положительную

конъюнктуру рынка жилья, тем не менее, кредитная активность банков остается

достаточно сдержанной, что проявляется в жесткой системе оценки заемщиков, в

том числе в высоких требованиях к первоначальному

взносу, тщательном мониторинге платежеспособности и кредитоспособности

клиентов. Высокие требования к заемщикам со стороны банков могут

незначительно отразиться на кредитной политике по ипотечным продуктам в 3-м

квартале 2014 года: 10% банков ожидают ужесточения по ипотечным кредитам, и

основная часть банков прогнозирует оставить ее без изменения [2].

Процентные ставки по потребительским и ипотечным

займам все еще остаются на высоком уровне

(Рисунок 3). С 1 квартала 2011 года процентные ставки по ипотечным займам

особых изменений не перетерпели, в то время как по потребительским кредитам в

целом произошло некоторое снижение. Несмотря на то, что население ждет

существенного снижения процентных ставок по займам, по оценкам банков, прогнозировать

его в ближайший период пока не приходится.

Рисунок 3. Средневзвешенная ставка по ипотечным и потребительским кредитам

Вместе с тем следует отметить, что именно

потребительские кредиты и ипотечные жилищные кредиты из всех займов являются

самыми доходными для банков.

Потребительское кредитование как минимум три

последних года выступает драйвером роста кредитных портфелей многих банков РК.

К примеру, по итогу второго полугодия 2013 года доля потребительских кредитов в

портфелях БВУ РК выросла до 17,3% против 13,3% годом ранее. По разным

подсчетам, ежегодно потребительские портфели казахстанских банков растут на

45–70%.

В целом за первое полугодие 2014 рынок потребительского кредитования

страны показал рост суммы задолженности на 8,6%, достигнув 3,9 трлн тенге. При

этом темпы роста рынка замедляются, а доля неработающих кредитов увеличивается.

К такому выводу пришли эксперты «Первого кредитного бюро» в своем исследовании

«Рынок потребительского кредитования по состоянию на 1 июля 2014»[3].

Исследование строится на информации, полученной компанией от финансовых организаций Казахстана. Forbes Kazakhstan там сообщили, что подобные отчеты станут регулярными.

С одной стороны, возможно, рынок оказался подвержен ограничительным мерам государства с целью регулирования, с другой – могли сыграть роль факторы сезонности и замедления розничного потребления на фоне девальвации тенге.

Рост суммы задолженности в течение шести месяцев нынешнего года произошел во всех сегментах розничного кредитования. Наиболее высокую динамику роста показало автокредитование (+30,3% относительно декабря 2013), однако в абсолютном выражении основной прирост рынка произошел за счет ипотечного кредитования, которое прибавило 108,4 млрд тенге, достигнув значения 1,06 трлн тенге.

Если рассматривать изменение рынка в течение второго квартала 2014, то здесь наблюдается незначительный прирост суммы задолженности по потребительским кредитам (на 0,8% – до 3,9 трлн тенге). Наибольший рост - как в абсолютном, так и в относительном выражении - идет в сегменте автокредитования (+23,7 млрд тенге, или на 15,9%). Сумма задолженности по беззалоговым потребительским кредитам за второй квартал увеличилась на 0,7%.

Основная масса заемщиков (84,9%) относится к сегменту потребительских беззалоговых кредитов. При этом доля потребительского кредитования в общей сумме задолженности составляет 45,2%. В плане отношения количества заемщиков к числу экономически активного населения страны наблюдается рост показателя, особенно для заемщиков в сегменте потребительских кредитов без залога – за период с декабря 2009 по второй квартал 2014 он вырос в 2,3 раза (с 19,3% до 43,5%).

В течение первого полугодия текущего года продолжили расти суммы просроченных кредитов. Кредиты с просрочкой 90+ дней по состоянию на 1 июля 2014 составили 931,7 млрд тенге (23,9% от задолженности), тогда как по итогам 2013 NPL равнялись 767,1 млрд тенге (21,4%).

Весь вопрос о том, чтобы активы потребительских кредитов уменьшались немножко в общем портфеле, потому что он растет очень быстрыми темпами. Соответственно, эти кредиты будут выдаваться в меньших объемах. Не зря же говорил президент о том, что потребительский кредит – это бомба замедленного действия. И дальновидно он подметил это. Если вспомнить кризис 2007 года, когда в некоторых банках сложилась такая ситуация, что в основном эти кредиты оказались невозвратными. Человек, который идет в магазин, не думает о том, что надо его возвращать.

Регулятор ограничил банки в сегменте

беззалогового потребительского кредитования, и теперь предлагает им обратить

внимание на другие направления кредитования – потенциально очень интересные.

В феврале этого года

Национальный банк РК ввел для банков второго уровня два изменения, касающихся

кредитования физических лиц:

1) рост беззалоговых потребительских займов не должен превышать 30% в год в

каждом банке.

2) максимальная сумма ежемесячного платежа по кредиту не должна превышать 50%

от доходов заемщика. Расчет коэффициента долговой нагрузки (КДН) действует

только в отношении тех заемщиков, у которых доход меньше двукратного

среднестатистического дохода.

Это даст возможность

избежать риски дестабилизации рынка кредитования, которые связаны с неуплатой

кредитов физическими лицами, сообщает «Standart&Poor’s». В «S&P» отметили, что инициатива

введения регулятором ограничительных мер не является новинкой в международной

практике потребительского кредитования. Также дополнили, что позитивным

является тот факт, что необходимые меры были приняты время. Порог в 30%

является довольно взвешенным и дающим возможность банкам заработать, но в то же

время не создает иллюзий в сфере экономике.

Выступая на «круглом

столе» Первого кредитного бюро,

директор департамента финансовой стабильности Национального Банка РК Олег

Смоляков, пояснил, что Нацбанк видит риски в нескольких моментах.

Во-первых, в скорости прироста потребительских займов (2,7 раза) и особенно –

необеспеченных (6 раз). Во-вторых, в том, насколько системы банков позволяют

этот риск адекватно оценивать и формировать необходимые резервы. В-третьих, в

относительном выражении прирост неработающих займов по потребительским

беззалоговым кредитам почти равнозначен приросту в относительной форме самих

беззалоговых кредитов. То есть, фактически уровень неработающих займов при

определенном благоприятном стечении обстоятельств поддерживается именно тем,

что уровень роста просрочки совпадает с уровнем роста кредитования.

Соответственно, нужно было ограничить темп и повысить возможности банков по

абсорбированию будущих убытков [4].

Так появились озвученные

выше меры. «Мы понимаем, что сегмент потребительского кредитования достаточно

прибыльный, и поэтому многие банки готовы поступиться потерями, или, так

скажем, дополнительными требованиями по капиталу, для того, чтобы продолжать

активно наращивать свое участие в этом сегменте. Наш опыт и практика многих

показывают, что зачастую в нашей реальности лучше работает прямой грубый

топорный способ, и вот этот грубый топорный способ и был выбран – 30-процентное

ограничение на прирост», – поясняет представитель регулятора. По поводу КДН он

отметил, что риск неправильного отбора заемщиков существует всегда, поэтому и

был предложен такой норматив (долговая нагрузка в 50%) – он позволяет «выстраивать

определенную селекцию, отсеивать тех заемщиков, у которых профиль риска

потенциально более высокий».

Но оказалось, что банки

не совсем поняли добрых намерений регулятора и озадачились несколькими

вопросами, в том числе о целесообразности и правильности ограничений. Однако

представитель Нацбанка считает, что банки не всегда способны самостоятельно

оценить качество заемщика, подтвердить все его доходы, исходя из документов,

которые заемщик представит, и вынести объективное, обоснованное решение.

НБРК 19 августа этого года поднял планку

требования к минимальному объему собственного капитала банков второго уровня до

суммы в 100 млрд. тг. Для наращивания этого объема банкам предоставлен срок в

пять лет. Размеры привлеченных депозитов населения будут ограничиваться

регулятором в соответствии с объемами собственного капитала банков второго

уровня.

Меры по развитию финансового сектора будут концентрироваться на следующих направлениях. Первое - внедрение стандарта Базель-3 в период 2014-2019 годов. Второе - повышение эффективности распределения кредитных ресурсов. В частности, снижение рисков потребительского кредитования.

Национальным банком вводятся повышенные требования по формированию капитала при осуществлении потребительского кредитования и ограничивается темп роста необеспеченных потребительских займов в размере не более 30% через внедрение соответствующего пруденциального норматива. Кроме того, вводится предельная величина совокупной долговой нагрузки заемщика, то есть физического лица, ежемесячный платеж по займам которого не должен превышать 50% от ежемесячного дохода, при превышении которого банк не должен осуществлять выдачу займа. Данное значение, с одной стороны, сопоставимо с соответствующей мировой практикой, с другой стороны, имеет нейтральный эффект на действующие скоринговые модели банков по оценке кредитоспособности заемщиков.

К сожалению, без кардинального решения проблемы неработающих кредитов будет сложно приступить к реализации стратегических направлений по дальнейшему развитию банковского сектора как эффективного финансового посредника, преобразующего внутренние сбережения в производственные инвестиции в реальный сектор экономики. В настоящее время Нацбанком разрабатываются дополнительные меры по решению данной проблемы.

Многие банки не понимают пока размеров всей налагаемой ответственности на них. Ведь развитие их кредитного портфеля – это несомненная прибыль. Однако в свете нынешнего состояния развития ссудного рынка это может повлечь определенные проблемы. Так что ограничения, введенные Правлением Национального Банка ударят только по профессиональной гордости управляющих банка, а не по их ликвидности банков.

Таким образом, на наш взгляд меры,

ограничивающие деятельность банков в плане потребительского кредитования

являются уместными и своевременными.

Литература:

1.

Статистический

бюллетень Национальнго Банка РК за 2012, 2013, 2014гг., www.nationalbank.kz

2.

Недвижимость

и ипотека: взгляд банков. [Электронный ресурс] http://krisha.kz/content/articles/2014/nedvizhimost-i-ipoteka-bank

3.

Бум

потребительского кредитования уходит из Казахстана и оставляет после себя

растущий объем невозвратных кредитов. [Электронный ресурс] http://wfin.kz/news/finance/bum-potrebitelskogo-kreditovanija-uhodit-iz-kazahstana.html

4.

Павлова Е. Казахстанские банки критически оценивают

ограничения регулятора в сегменте потребительского кредитования. [Электронный

ресурс] http://www.mln.kz/content/kazakhstanskie-banki-kriticheski-otsenivayut-ogranicheniya-regulyatora-v-segmente-potrebitel