Экономические науки/1. Банки и банковская система.

Каракджи А. Х.

Харківський

національний економічний університет ім. С. Кузнеця, Україна

Сутність та класифікація

кредитного ризику банку

Кредитні ризики домінують в

ієрархічній системі банківських ризиків і є невід'ємною складовою сукупного

банківського ризику.

Для банків, як і для будь-яких

підприємницьких структур, властива ризикованість при здійсненні активних

операцій. Відомо, що найприбутковішими для банків є операції, які пов'язані з

високим рівнем ризику. До таких операцій належать кредитні операції банків, які

займають близько 50 % усіх активів банку. Оскільки надання кредитів – основне

джерело прибутку для банку, а їх неповернення завдає банку збитків, кредитні

ризики є визначальними у діяльності банків [1].

В економічній літературі не існує

єдиного підходу до поняття «кредитний ризик». Більшість авторів пов'язує

кредитний ризик з можливими збитками по кредитній операції: Кредитний ризик –

ймовірність виникнення збитків внаслідок недотримання суб'єктами кредитних

відносин параметрів кредитної угоди, що в цілому може призвести до неповернення

основного боргу та сплати відсотків за ним [2].

Деякі економісти пропонують

характеризувати ризик за допомогою показників теорії ймовірності і математичної

статистики. У рамках цього підходу кредитний ризик розглядається як ймовірність

зменшення вартості частини активів у вигляді суми виданих кредитів або зниження

прибутковості від цієї частини активів значно нижче очікуваного рівня [3].

Одним із напрямів розробки

ефективних управлінських заходів щодо кредитних ризиків є їх класифікація. В

науковій літературі існують різноманітні підходи до класифікації кредитних

ризиків. Часто поділ кредитного ризику здійснюють на портфельний або ризик

концентрації та індивідуальний кредитний ризик, або ризик окремого кредиту.

Індивідуальний кредитний ризик – це

ймовірність того, що позичальник не зможе виконати своїх зобов'язань перед

банком щодо повернення боргу згідно з угодою, а банк при цьому не зможе

своєчасно і в повному обсязі скористатися забезпеченням позики для покриття

можливих втрат. З поняттям індивідуального кредитного ризику пов'язують

кредитний ризик щодо позичальника та кредитний ризик щодо способу забезпечення

кредиту.

Кредитний ризик щодо позичальника –

це об'єктивно-суб'єктивна категорія, яка відображає ступінь того, що

позичальник може не виконати своїх зобов'язань перед банком щодо повернення

боргу згідно з угодою.

Кредитний ризик щодо способу забезпечення

кредиту – це об'єктивно-суб'єктивна категорія, що відображає, наскільки банку

не вдається своєчасно або в повному обсязі скористатися забезпеченням позики

для покриття можливих втрат.

Портфельний кредитний ризик – це

середньозважена величина ризиків щодо всіх угод кредитного портфеля, де вагами

виступають частки кредитних угод у загальній сумі кредитного портфеля [4].

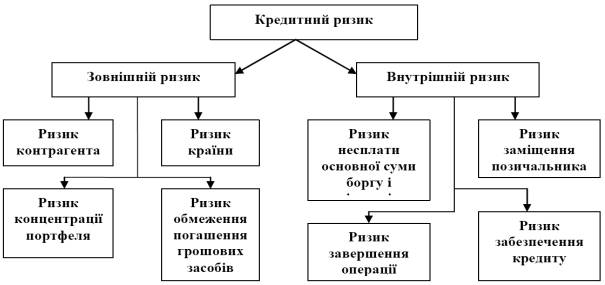

Власну класифікацію кредитних ризиків запропонувала компанія «Price Waterhouse & Coopers», розділивши кредитний ризик за джерелами формування на дві групи (рис. 1): зовнішній ризик (ризик контрагента) і внутрішній ризик (ризик кредитного продукту) [5]. З рис. 1 видно, що зовнішній ризик трактується компанією в ракурсі оцінки кредитоспроможності позичальника та ймовірності оголошення ним дефолту. Внутрішній ризик передбачає врахування особливостей кредитного продукту і можливих втрат через невиконання контрагентом кредитних зобов’язань.

Отже, основною метою класифікації

кредитних ризиків є створення ієрархічної, динамічної, керованої і

цілеспрямованої системи, що функціонує в умовах невизначеності в єдності

закономірно розташованих і взаємно пов'язаних елементів.

Рис. 1. Класифікація кредитних ризиків компанії

«Price Waterhouse & Coopers»

При цьому необхідно враховувати, що класифікація кредитних ризиків повинна бути конкретизованою, заснованою на організаційній і функціональній структурі кредитної організації. Реалізуючи системний підхід до аналізу економічних явищ, одним із основних принципів побудови системи кредитних ризиків повинен бути принцип покриття відповідних ризикових позицій банку.

1. Галасюк В.В. Методика оцінки кредитоспроможності

позичальників/ В.В. Галасюк //Вісник НБУ. – 2012. – №2. – С.39-45.

2. Малахова О. Напрями оптимізації роботи

банків щодо управління кредитним ризиком / О. Малахова // Світ фінансів. –

2013. – № 2. – С. 101-112.

3. Бакстер Н. Банковское дело.

Стратегическое руководство: Пер. с англ. / Н. Бакстер.; под ред. В. Платонова,

М. Хиггинса – М.: Консалтбанкир, 2013. – 432 с.

4. Примостка Л.О. Фінансовий менеджмент у банку :

[підручник] / Примостка Л.О. –[2–е вид.]. – К. : КНЕУ, 2014. – 468 с.

5. Ковалев В.В. Финансовый анализ.

Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев – М. :

Финансы и статистика, 2003. – 546 с.