Экономические науки. Экономика предприятия.

Студент 2 року навчання ОКР «Магістратура» Красніков

Д. С.

Харківський національний економічний університет, Україна

МЕТОДИЧНИЙ

ПІДХІД ДО МОДЕЛЮВАННЯ ПРОЦЕСУ АНТИКРИЗОВОГО ФІНАНСОВОГО УПРАВЛІННЯ НА ПІДПРИЄМСТВІ ЗА

ДОПОМОГОЮ SADT - МЕТОДОЛОГІЇ

Виникнення

кризової ситуації на багатьох українських підприємствах пов’язане з низьким

рівнем антикризового управління, тому для успішного функціонування воно має

бути більш гнучким та адаптивним. У зв’язку з цим, формування найбільш

ефективного процесу антикризового управління за допомогою моделювання даного

процесу є досить актуальним. Моделювання бізнес-процесів широко

використовується на практиці для вирішення різноманітних завдань і є досить

важливою частиною проектів по реорганізації бізнес-процесів.

Дослідження

напрямків системного аналізу, що

найдинамічніше розвиваються довело, що до сучасної практики управління

розвитком бізнесу міцно увійшло моделювання процесів бізнесу за

технологією структурного аналізу SADT (модель IDEF0). Стандарту

IDEF0 - це програмний

інструмент придатний як для моделювання, аналізу, документування, так й до

графічного представлення і оптимізації бізнес-процесів.

В нашому дослідженні

він дозволяє чітко

документувати важливі аспекти процесу антикризового фінансового управління підприємством: дії, які необхідно виконати,

способи їх здійснення і контролю, потрібні для цього ресурси, а також

візуалізувати отримувані від цих дій результати.

Для отримання повноцінної картини про

функціональність процесу, про те, які дії відбуваються в його межах і при цьому

– як саме вони відбуваються слід звернутися до принципової схеми IDEF0 – моделі, за якою бізнес-процес у загальному

вигляді матиме такий вигляд, як показано на рисунку 1.

Рис. 1. Загальна схема формалізації

процесу антикризового фінансового управління за стандартом IDEF0 [4, с. 45]

Метою

побудови функціональних моделей є виявлення найбільш слабких і вразливих місць

діяльності організації, аналіз переваг нових процесів бізнесу і міри зміни

існуючої структури організації господарювання.

Взаємодія

системи з навколишнім світом описується як вхід (ресурс, який переробляється

системою – показується з лівої сторони блоку). На вході даної моделі подаються

форма 1 «Баланс», форма 2 «Звіт про фінансові результати», форма 3 «Звіт про

рух грошових коштів», форма 4 «Звіт про власний капітал» та статистичні дані

(середньогалузеві показники та інше).

Елементами

управління є:

1. –

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» [1];

2. –

Закон України «Про управління об'єктами державної власності» [3];

3. –

Наказ Міністерства економіки України «Про Методичні рекомендації щодо виявлення

ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства,

фіктивного банкрутства чи доведення до банкрутства» [5];

4. –

Методичні рекомендації щодо проведення фінансових розрахунків;

5. Закон України «Про

відновлення платоспроможності боржника або визнання його банкрутом» від

05.04.2001 (зі змінами та доповненнями) № 2341 [2].

Механізм

(ресурси, необхідні для проведення роботи – показується з нижньої сторони

блоку) включає планово-економічний відділ та арбітражного керуючого. На виході

отримуємо антикризову програму та рекомендації щодо покращення

фінансово-господарського стану підприємства (рис.2).

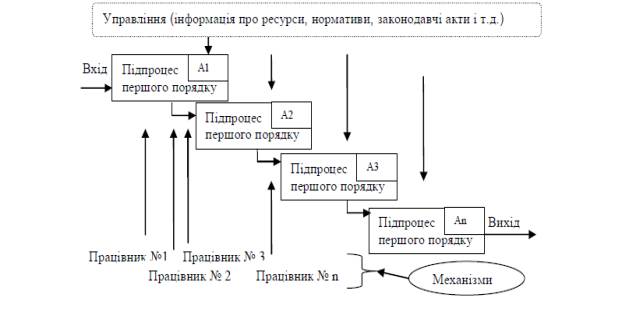

Рис. 2. Етапи антикризового

управління підприємством (як має бути) (Декомпозиція І рівня «Антикризове

управління»)

Першим

етапом проведення антикризового процесу виступає формування інформаційної бази.

При формуванні інформаційної бази збирається та оброблюється така інформація:

баланси підприємства за 2 – 3 попередні роки та за звітний період; звіти про

фінансові результати та їх використання; звіти про фінансово-майновий стан

підприємства; документи про результати інвентаризації; звіт про витрати на

виробництво продукції; розрахунок нормативу власних оборотних коштів;

розшифрування дебіторської та кредиторської заборгованості; звіт про наявність

та рух основних фондів, амортизацію; дані про наявність та рух коштів на

банківських рахунках, у тім числі валютних; висновки попередніх аудиторських

перевірок та акти перевірок підприємства державними контролюючими органами

тощо.

Цей етап

досить важливий, так як саме на цьому етапі формується необхідна база

інформації, що в подальшому буде використовуватися при здійсненні фінансового

аналізу

Наступним

етапом пропонується «Діагностика фінансового стану підприємства» (рис. 3).

Рис. 3.

Декомпозиція ІІ рівня «Діагностика фінансового стану підприємства»

Процес

здійснення оцінки фінансового стану підприємства передбачає використання різних

методів, прийомів, концепцій. Важливим методом, за допомогою якого можна

оцінити фінансовий стан підприємства, є використання системи фінансових

показників та коефіцієнтів.

Проте, на

мою думку, його варто доповнити застосовуванням інтегральної оцінки. Комплексна

оцінка фінансового стану підприємства на основі інтегрального показника дає

можливість провести моніторинг фінансової діяльності підприємства, виявити

тенденції у динаміці його фінансового стану, а

також створити умови для прийняття рішень з антикризового управління, зокрема

управління фінансами. Водночас, головною сферою застосування залишається

внутрішня потреба підприємства постійно відстежувати економічні зміни і вплив

управлінських рішень на фінансові результати та фінансовий стан підприємства.

Третім

етапом діагностики пропонується ввести порівняння тенденцій локальних

показників з інтегральним показником. З цією метою будується багатофакторна

регресійна модель, що дозволяє виділити найбільш істотні локальні показники, що

впливають на загальний інтегральний показник. Даний вплив визначається за

допомогою аналізу коефіцієнтів регресійної моделі при локальних показниках.

Визначивши

найбільш істотні локальні інтегральні показники робітник фінансово-економічного

відділу чи арбітражний керуючий може розглядати їх як основні важелі керування

по запобіганню розвитку кризи на підприємстві, а також використовувати їх для

розробки таблиць управлінських заходів щодо його оздоровлення.

Останнім

етапом діагностики фінансового стану підприємства є аналіз зовнішніх чинників

кризового стану підприємство, так як воно є відкритою системою і знаходиться

під впливом як внутрішніх, так і зовнішніх факторів. Цей етап також є досить

важливим з огляду на те, що подальша розробка антикризових заходів повинна

базуватися не лише на основі інформації стосовно фінансового стану

підприємства, а й базуватися на результатах аналізу зовнішнього середовища,

його шансів та ризиків.

Однак для

забезпечення ефективної роботи в ринкових умовах необхідно правильно формувати

стратегію і тактику розвитку виробництва, обґрунтовувати плани та управлінські

рішення. Зробити це можливо лише на основі вмілого прогнозування поточної та

майбутньої ситуації. Тому до наявних етапів моделі додається прогнозування

(рис. 4).

Рис. 4. Декомпозиція ІІ рівня

«Прогнозування»

Прогнозування

включає прогнозування показників фінансового аналізу та прогнозування

інтегрального показника, а вже на основі прогнозу визначення джерел розвитку

негативних тенденцій у з прогнозованому майбутньому та розробка рекомендацій

для управлінських рішень, які допомагатимуть запобіганню розвитку кризи в

майбутньому.

Також для

оптимізації процесу системи управління пропонується додати такий механізм як АС

«ФінЕкАналіз» - 2009. Це - професійна автоматизована система комплексного

фінансово-економічного та управлінського аналізу господарської діяльності

підприємства. Основна мета програми ФінЕкАналіз - зробити фінансовий аналіз

організацій ефективним, зручним і оперативним. У програмі фінансового аналізу

реалізовані наступні блоки аналізу: регламентований аналіз, елементи

фінансового менеджменту, оцінка управління, прогнозування, аналіз порівняльного

аналітичного балансу, платоспроможності, за ринкову (фінансової) стійкості,

ліквідності балансу, ділової активності, рентабельності, прибутку, бальна

оцінка фінансової стійкості, та інші. Дана автоматизована система дозволить

прискорити і підвищити якість проведення аналізу фінансового стану підприємства

і робить його комплексним.

Таким

чином, було запропоновано методичний підхід антикризового управління

підприємством, який дозволить значно підвищити ефективність даного управління

на підприємствах та стане основою сталого подальшого їх розвитку в майбутньому.

Література: 1. Закон України «Про

бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV

// Відомості Верховної Ради України (ВВР), 1999, N 40,, ст.. 365.

2. Закон України „Про відновлення

платоспроможності боржника або визнання його банкрутом” від 30 червня 1999 р. № 784 із змін. та доп.

// Відомості Верховної Ради України. – 1999. - № 42-43. – С. 378. 3. Закон

України «Про управління об'єктами державної власності» від 21.09.2006 № 185-V

// Відомості Верховної Ради України (ВВР), 2006, № 46,

ст.456. 4. Денисенко

С.В. Проблемні моменти моделювання бізнес-процесів з метою проведення подальшого реінжинірингу на базі стандартів

IDEF та UML-моделювання / С.В. Денисенко // Вісн. Нац. ун-ту "Львів. політехніка". Менедж. та підприємництво в Україні:

етапи становлення і пробл. розв. — 2010. — № 691. — С. 41-46. 5. Наказ Міністерства економіки України «Про Методичні

рекомендації щодо виявлення ознак неплатоспроможності підприємств та ознак дій

з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства»

від 17 січня 2001 р. № 10 [Електронний ресурс]. – Режим доступу:

http://search.ligazakon.ua/ l_doc2.nsf/link1/ ed_2001_01_17/an/17/