Экономические

науки /1.Банки и банковская

система

Доктор

PhD,

доцентДжарикбаева Д.Т.

Университет

Нархоз, Казахстан

Роль управления ликвидностью в обеспечении

стабильности БВУ

Теории ㅤ управления ㅤ банковской ㅤ ликвидностью ㅤ возникли ㅤ практически ㅤ одновременно ㅤ с ㅤ организацией ㅤ коммерческих ㅤ банков. ㅤ

Управление ㅤ активами ㅤ и ㅤ пассивами ㅤ банка ㅤ опирается ㅤ на ㅤ использование ㅤ одной ㅤ из ㅤ четырех ㅤ теорий ㅤ управления ㅤ ликвидностью: ㅤ теории ㅤ коммерческих ㅤ ссуд, ㅤ теории ㅤ перемещения, ㅤ теории ㅤ ожидаемого ㅤ дохода, ㅤ связанные ㅤ с ㅤ управлением ㅤ активами, ㅤ и ㅤ четвертая ㅤ – ㅤ теории ㅤ управления ㅤ пассивами, ㅤ связана ㅤ с ㅤ обеспечением ㅤ ликвидности ㅤ путем ㅤ управления ㅤ пассивами. ㅤ [1].

Теория ㅤ коммерческих ㅤ ссуд. ㅤ ㅤ Считается, ㅤ что ㅤ данная ㅤ теория ㅤ пришла ㅤ в ㅤ банковскую ㅤ практику ㅤ из ㅤ Англии ㅤ в ㅤ ХVIII ㅤ в. ㅤ Последователи ㅤ теории ㅤ считают, ㅤ что ㅤ банк ㅤ считается ㅤ ликвидным ㅤ если ㅤ активы ㅤ банка ㅤ вложены ㅤ краткосрочные ㅤ кредиты, ㅤ которые ㅤ можно ㅤ погасить ㅤ по ㅤ мере ㅤ наступления ㅤ срока ㅤ погашения ㅤ при ㅤ обычной ㅤ деятельности ㅤ банка. ㅤ ㅤ Другими ㅤ словами ㅤ банки ㅤ должны ㅤ кредитовать ㅤ последовательные ㅤ этапы, ㅤ то ㅤ есть ㅤ от ㅤ производства ㅤ до ㅤ потреблению. ㅤ Сегодня ㅤ эти ㅤ ссуды ㅤ были ㅤ названы ㅤ как ㅤ кредиты ㅤ под ㅤ залог ㅤ товаров ㅤ либо ㅤ кредиты ㅤ для ㅤ пополнения ㅤ средств. ㅤ При ㅤ этом ㅤ раньше ㅤ считали, ㅤ что ㅤ в ㅤ деятельности ㅤ коммерческих ㅤ банков ㅤ ㅤ не ㅤ предполагалось ㅤ кредитование ㅤ розничных ㅤ кредитов, ㅤ выдавать ㅤ долгосрочные ㅤ ссуды ㅤ сельским ㅤ хозяйствам. ㅤ Также ㅤ они ㅤ не ㅤ рассматривали ㅤ такой ㅤ вид ㅤ кредитования ㅤ как ㅤ ипотека ㅤ и ㅤ не ㅤ могли ㅤ покупать ㅤ ЦБ.

Теория ㅤ коммерческих ㅤ ссуд ㅤ была ㅤ в ㅤ банковской ㅤ теории ㅤ США ㅤ с ㅤ колониальных ㅤ времен ㅤ до ㅤ конца ㅤ 30-х ㅤ годов ㅤ прошлого ㅤ века. ㅤ

Самые ㅤ важные ㅤ принципы ㅤ данной ㅤ теории ㅤ были ㅤ рассмотрены ㅤ еще ㅤ первоначальных ㅤ банковских ㅤ законодательствах. ㅤ Основные ㅤ принципы ㅤ этой ㅤ теории ㅤ были ㅤ зафиксированы ㅤ в ㅤ раннем ㅤ банковском ㅤ законодательстве. ㅤ Учитываемые ㅤ векселя, ㅤ которые ㅤ могли ㅤ быть ㅤ сельскохозяйственными ㅤ или ㅤ коммерческими, ㅤ обязательно ㅤ должны ㅤ сопровождаться ㅤ продукцией ㅤ сельского ㅤ хозяйства ㅤ либо ㅤ иными ㅤ товарами, ㅤ при ㅤ этом ㅤ срок ㅤ на ㅤ время ㅤ учета ㅤ должен ㅤ составлять ㅤ не ㅤ более ㅤ 90 ㅤ дней, ㅤ а ㅤ сельскохозяйственные ㅤ векселя ㅤ до ㅤ 9 ㅤ месяцев. ㅤ «Золотое ㅤ банковское ㅤ правило» ㅤ было ㅤ сформулировано ㅤ еще ㅤ в ㅤ те ㅤ времена, ㅤ которое ㅤ гласит, ㅤ что ㅤ ㅤ период ㅤ и ㅤ суммы ㅤ размещаемых ㅤ активов ㅤ должна ㅤ соответствовать ㅤ объемам ㅤ и ㅤ сроку ㅤ привлеченным ㅤ ресурсам ㅤ [2, ㅤ стр.99].

Теория ㅤ широко ㅤ распространялась ㅤ среди ㅤ регулирующих ㅤ органов, ㅤ налоговых, ㅤ экономистов, ㅤ но ㅤ применение ㅤ теории ㅤ не ㅤ было ㅤ столь ㅤ строгим ㅤ на ㅤ практике. ㅤ Самым ㅤ большим ㅤ недостатком ㅤ теории ㅤ считают, ㅤ что ㅤ она ㅤ не ㅤ предусмотрела ㅤ кредитные ㅤ потребности ㅤ развивающейся ㅤ экономики. ㅤ Согласно ㅤ теории ㅤ коммерческим ㅤ банкам ㅤ запрещалось ㅤ выдавать ㅤ ссуды ㅤ на ㅤ расширение ㅤ предприятий, ㅤ на ㅤ покупку ㅤ новых ㅤ домов, ㅤ земли, ㅤ скота. ㅤ Поэтому ㅤ стали ㅤ развиваться ㅤ конкурентные ㅤ финансовые ㅤ институты ㅤ такие ㅤ как ㅤ ссудо-сберегательные ㅤ ассоциации, ㅤ взаимно-сберегательные ㅤ банки, ㅤ финансовые ㅤ компании, ㅤ которые ㅤ занимаются ㅤ потребительским ㅤ кредитованием, ㅤ а ㅤ также ㅤ кредитные ㅤ союзы.

Следующим ㅤ недостатком ㅤ является, ㅤ то ㅤ что ㅤ теория ㅤ не ㅤ учитывала ㅤ неизменность ㅤ банковских ㅤ вкладов. ㅤ Банковские ㅤ депозиты ㅤ могут ㅤ быть ㅤ отозваны ㅤ в ㅤ случае ㅤ необходимости, ㅤ но ㅤ это ㅤ маловероятно, ㅤ ведь ㅤ не ㅤ все ㅤ клиенты ㅤ снимают ㅤ денежные ㅤ средства ㅤ в ㅤ один ㅤ период. ㅤ Такие ㅤ вклады ㅤ помогают ㅤ банкам ㅤ размещать ㅤ денежные ㅤ средства ㅤ на ㅤ более ㅤ длительные ㅤ периоды, ㅤ без ㅤ вреда ㅤ банковской ㅤ ликвидности. ㅤ Теория ㅤ была ㅤ основана ㅤ на ㅤ том, ㅤ что ㅤ в ㅤ ходе ㅤ обычной ㅤ деятельности ㅤ все ㅤ кредиты ㅤ могут ㅤ быть ㅤ погашены ㅤ вовремя. ㅤ

Наконец, ㅤ последний ㅤ недостаток ㅤ теории ㅤ состоит ㅤ в ㅤ том, ㅤ что ㅤ краткосрочные ㅤ коммерческие ㅤ кредиты ㅤ ㅤ обеспечивает ㅤ банковскую ㅤ ликвидность ㅤ в ㅤ условиях ㅤ нормального ㅤ экономического ㅤ развития, ㅤ но ㅤ когда ㅤ наступает ㅤ экономический ㅤ спад ㅤ данные ㅤ кредиты ㅤ бесполезны, ㅤ когда ㅤ они ㅤ особо ㅤ необходимы. ㅤ В ㅤ это ㅤ время ㅤ ㅤ замедляется ㅤ оборот ㅤ запасов ㅤ и ㅤ дебиторской ㅤ задолженности, ㅤ поэтому ㅤ большинство ㅤ компаний ㅤ не ㅤ могут ㅤ выплачивать ㅤ кредиты ㅤ в ㅤ момент ㅤ наступления ㅤ погашения. ㅤ Банки ㅤ поддерживая ㅤ свою ㅤ ликвидность ㅤ путем ㅤ вложения ㅤ средств ㅤ в ㅤ самопогающиеся ㅤ ㅤ кредиты, ㅤ могут ㅤ вызвать ㅤ недостаток ㅤ ликвидности ㅤ всей ㅤ банковской ㅤ системы ㅤ в ㅤ тяжелый ㅤ период ㅤ [2,стр.100].

Теория ㅤ перемещения. ㅤ Теория ㅤ движения ㅤ (shiflability ㅤ theory) ㅤ на

ㅤ утверждает, ㅤ что ㅤ банк ㅤ может ㅤ быть ㅤ ликвидным, ㅤ если ㅤ его ㅤ активы ㅤ можно ㅤ перевести ㅤ или ㅤ продать ㅤ другим ㅤ кредиторам ㅤ или ㅤ инвесторам ㅤ за ㅤ наличные ㅤ деньги. ㅤ В ㅤ случае ㅤ если ㅤ ссуды ㅤ не ㅤ Если ㅤ кредиты ㅤ не ㅤ погашают ㅤ в ㅤ срок, ㅤ то ㅤ ТМЦ ㅤ выступающие ㅤ обеспечением ㅤ реализуются ㅤ на ㅤ торгах. ㅤ При ㅤ необходимости ㅤ денежных ㅤ средств ㅤ коммерческие ㅤ банки ㅤ могут ㅤ рефинансировать ㅤ их ㅤ в ㅤ Центральном ㅤ банке. ㅤ Другими ㅤ словами, ㅤ банк ㅤ может ㅤ обеспечивать ㅤ себе ㅤ ликвидность, ㅤ если ㅤ будет ㅤ иметь ㅤ у ㅤ себя ㅤ активы, ㅤ которые ㅤ можно ㅤ легко ㅤ реализовать. ㅤ

Более ㅤ ликвидными ㅤ средствами ㅤ считались ㅤ рыночные ㅤ ЦБ, ㅤ они ㅤ легко ㅤ и ㅤ быстро ㅤ реализовывались ㅤ в ㅤ наличные ㅤ деньги ㅤ и ㅤ их ㅤ считали ㅤ вторичными ㅤ резервами. ㅤ Для ㅤ того ㅤ чтобы ㅤ конвертировать ㅤ без ㅤ каких ㅤ либо ㅤ расходов, ㅤ либо ㅤ потерь. ㅤ Ценные ㅤ бумаги ㅤ должны ㅤ были ㅤ соответствовать ㅤ определенным ㅤ требованиям: ㅤ высокое ㅤ качество, ㅤ короткий ㅤ срок ㅤ погашения, ㅤ реализуемость. ㅤ Ценные ㅤ бумаги ㅤ не ㅤ должны ㅤ подвергаться ㅤ кредитному ㅤ риску ㅤ и ㅤ процентным ㅤ рискам, ㅤ не ㅤ зависеть ㅤ от ㅤ их ㅤ изменений. ㅤ

Что ㅤ касается ㅤ погашения ㅤ активов ㅤ в ㅤ качестве ㅤ резерва ㅤ ликвидности, ㅤ они ㅤ не ㅤ соответствует ㅤ определенным ㅤ требованиям, ㅤ но ㅤ общее ㅤ существует ㅤ правило: ㅤ чем ㅤ короче ㅤ срок, ㅤ тем ㅤ лучше. ㅤ Более ㅤ реалистичный ㅤ подход ㅤ должен ㅤ быть ㅤ один, ㅤ в ㅤ котором ㅤ риск ㅤ воздействия ㅤ изменений ㅤ в ㅤ номинальных ㅤ налоговых ㅤ ставок ㅤ будет ㅤ незначительным. ㅤ Нормальный ㅤ для ㅤ активации ㅤ первого ㅤ класса ㅤ высоколиквидных ㅤ ценных ㅤ бумаг ㅤ в ㅤ резервах ㅤ второго ㅤ этапа, ㅤ многие ㅤ банкиры ㅤ считают, ㅤ что ㅤ срок ㅤ в ㅤ один ㅤ год ㅤ или ㅤ менее. ㅤ Тем ㅤ не ㅤ менее, ㅤ приблизительный ㅤ ориентир ㅤ изменяться ㅤ под ㅤ влиянием ㅤ номинальных ㅤ ставок ㅤ денежного ㅤ рынка. ㅤ Если ㅤ изменить ㅤ цены ㅤ или ㅤ повышение, ㅤ это ㅤ заняло ㅤ бы ㅤ бумагу ㅤ с ㅤ меньшим ㅤ периодом ㅤ [2,стр.100].

Векселя ㅤ эмитируются, ㅤ как ㅤ правило, ㅤ крупного ㅤ достоинства, ㅤ оплачиваются ㅤ эмитенту ㅤ и ㅤ индоссируются ㅤ без ㅤ ограничения. ㅤ Коммерческие ㅤ бумаги ㅤ часто ㅤ хранятся ㅤ в ㅤ банке ㅤ до ㅤ истечения ㅤ срока, ㅤ хотя ㅤ дилеры ㅤ могут ㅤ их ㅤ выкупить ㅤ по ㅤ предварительному ㅤ соглашению.

Для ㅤ того, ㅤ чтобы ㅤ держать ㅤ резервы ㅤ банки ㅤ второго ㅤ этапа ㅤ часто ㅤ покупают ㅤ коммерческие ㅤ бумаги. ㅤ В ㅤ настоящее ㅤ время ㅤ это ㅤ векселя, ㅤ выпускаемые ㅤ корпорацией, ㅤ характеризуются ㅤ относительно ㅤ коротким ㅤ промежутком ㅤ времени, ㅤ как ㅤ правило, ㅤ не ㅤ более ㅤ 4 ㅤ - ㅤ 6 ㅤ месяцев. ㅤ Для ㅤ того, ㅤ чтобы ㅤ занимать ㅤ наличные ㅤ деньги ㅤ этим ㅤ способом, ㅤ компания ㅤ должна ㅤ иметь ㅤ очень ㅤ высокий ㅤ кредитный ㅤ рейтинг. ㅤ Долговые ㅤ обязательства ㅤ выпускаются, ㅤ как ㅤ правило, ㅤ большим ㅤ номиналом ㅤ и ㅤ ㅤ выплачивается ㅤ эмитентом ㅤ и ㅤ как ㅤ правило ㅤ должны ㅤ быть ㅤ без ㅤ ограничений. ㅤ Коммерческие ㅤ бумаги ㅤ часто ㅤ хранятся ㅤ на ㅤ банке ㅤ до ㅤ наступления ㅤ срока ㅤ погашения, ㅤ хотя ㅤ трейдеры ㅤ могут ㅤ купить ㅤ их ㅤ по ㅤ предварительной ㅤ договоренности.

Так ㅤ как ㅤ кредит ㅤ не ㅤ может ㅤ быть ㅤ рефинансирован ㅤ в ㅤ федеральных ㅤ банках, ㅤ центральные ㅤ банки ㅤ не ㅤ имели ㅤ возможности ㅤ предоставить ㅤ дополнительный ㅤ источник. ㅤ Как ㅤ уже ㅤ упоминалось, ㅤ «правила ㅤ приемлемости» ㅤ ФРС ㅤ была ㅤ в ㅤ основном ㅤ основана ㅤ на ㅤ теории ㅤ коммерческих ㅤ кредитов, ㅤ а ㅤ также ㅤ банки ㅤ были ㅤ вкладывали ㅤ в ㅤ краткосрочные ㅤ самопогашающиеся ㅤ коммерческие ㅤ кредиты, ㅤ кредит ㅤ был ㅤ гарантирован ㅤ им ㅤ в ㅤ федеральном ㅤ резервном ㅤ банке. ㅤ Масштабы ㅤ американского ㅤ предпринимательства ㅤ заставил ㅤ банки, ㅤ однако, ㅤ выдавать ㅤ долгосрочные ㅤ ссуды ㅤ для ㅤ целей, ㅤ «правил ㅤ допустимости», ㅤ которые ㅤ не ㅤ признавали. ㅤ ㅤ Несмотря ㅤ на ㅤ это ㅤ у ㅤ теории ㅤ было ㅤ много ㅤ последователей. ㅤ В ㅤ последние ㅤ

Теория ㅤ ожидаемой ㅤ доходности. ㅤ Согласно ㅤ этой ㅤ теории, ㅤ ликвидность ㅤ банка ㅤ может ㅤ быть ㅤ запланирована. ㅤ Она ㅤ не ㅤ оспаривает ㅤ вышеуказанные ㅤ теории, ㅤ но ㅤ подчеркивает, ㅤ что ㅤ координация ㅤ дохода ㅤ заемщика ㅤ для ㅤ погашения ㅤ кредита ㅤ предусматривает, ㅤ а ㅤ не ㅤ сосредоточиться ㅤ на ㅤ кредит. ㅤ Эта ㅤ теория ㅤ также ㅤ утверждает, ㅤ что ㅤ ликвидность ㅤ банка ㅤ может ㅤ быть ㅤ под ㅤ влиянием ㅤ изменения ㅤ структуры ㅤ сроков ㅤ погашения ㅤ кредитов ㅤ и ㅤ инвестиций. ㅤ Краткосрочные ㅤ кредиты ㅤ промышленности ㅤ более ㅤ ликвидные, ㅤ чем ㅤ срочные ㅤ кредиты ㅤ и ㅤ кредиты ㅤ для ㅤ потребителей ㅤ о ㅤ покупке ㅤ в ㅤ рассрочку ㅤ более ㅤ ликвидные, ㅤ чем ㅤ платить ㅤ кредиты ㅤ на ㅤ недвижимость ㅤ для ㅤ жилых ㅤ домов.

Теория ㅤ признает ㅤ развитие ㅤ и ㅤ быстрый ㅤ рост ㅤ отдельных ㅤ видов ㅤ кредитов ㅤ в ㅤ настоящее ㅤ время ㅤ составляют ㅤ значительную ㅤ часть ㅤ кредитного ㅤ портфеля ㅤ коммерческих ㅤ банков: ㅤ срочных ㅤ корпоративных ㅤ кредитов, ㅤ потребительских ㅤ кредитов ㅤ с ㅤ погашением ㅤ в ㅤ рассрочку, ㅤ ипотека. ㅤ Эти ㅤ кредиты ㅤ имеют ㅤ общее ㅤ свойство, ㅤ что ㅤ повышает ㅤ ликвидность, ㅤ а ㅤ именно ㅤ они ㅤ могут ㅤ оплатить ㅤ в ㅤ рассрочку. ㅤ Портфель, ㅤ значительная ㅤ часть ㅤ которых ㅤ являются ㅤ кредиты, ㅤ которые ㅤ предлагают ㅤ погашение ㅤ основной ㅤ суммы ㅤ и ㅤ процентов ㅤ ежемесячно ㅤ или ㅤ ежеквартально, ㅤ жидкость, ㅤ чем ㅤ обычные ㅤ денежные ㅤ потоки ㅤ легко ㅤ спроектировать. ㅤ При ㅤ необходимости ㅤ ликвидности ㅤ денежные ㅤ средства ㅤ могут ㅤ быть ㅤ использованы, ㅤ в ㅤ противном ㅤ случае ㅤ они ㅤ будут ㅤ реинвестированы ㅤ для ㅤ поддержания ㅤ ликвидности ㅤ в ㅤ будущем.

Теория ㅤ ожидаемого ㅤ дохода ㅤ способствовали ㅤ тому, ㅤ что ㅤ многие ㅤ банки ㅤ заложили ㅤ основу ㅤ для ㅤ формирования ㅤ портфеля ㅤ эффекта ㅤ градацией: ㅤ ценные ㅤ бумаги ㅤ до ㅤ погашения ㅤ по ㅤ выбору, ㅤ выходы ㅤ были ㅤ регулярными ㅤ и ㅤ предсказуемыми. ㅤ В ㅤ этом ㅤ случае ㅤ индекс ㅤ регулярность ㅤ инвестиционный ㅤ портфель ㅤ приближается ㅤ наличными ㅤ деньгами ㅤ портфель ㅤ кредитов ㅤ с ㅤ регулярным ㅤ погашением ㅤ долга ㅤ и ㅤ процентов ㅤ [2, ㅤ стр.102].

Теория ㅤ управления ㅤ пассивами. ㅤ Сторонники ㅤ этой ㅤ теории ㅤ утверждают, ㅤ что ㅤ банки ㅤ могут ㅤ решить ㅤ проблему ㅤ ликвидности ㅤ путем ㅤ привлечения ㅤ дополнительных ㅤ ресурсов ㅤ с ㅤ рынка. ㅤ Защитниками ㅤ этой ㅤ теории, ㅤ были ㅤ наиболее ㅤ крупные ㅤ банки, ㅤ ведущие ㅤ финансовые ㅤ центры ㅤ страны, ㅤ но ㅤ вскоре ㅤ взял ㅤ его ㅤ везде. ㅤ Для ㅤ того, ㅤ чтобы ㅤ пополнить ㅤ денежные ㅤ средства ㅤ банки ㅤ заимствуют ㅤ средства ㅤ у ㅤ центрального ㅤ банка ㅤ и ㅤ на ㅤ внешних ㅤ рынках ㅤ или ㅤ в ㅤ их ㅤ банковской ㅤ холдинговой ㅤ компании.

Необходимость ㅤ ликвидности ㅤ для ㅤ коммерческого ㅤ банка. ㅤ В ㅤ мировой ㅤ банковской ㅤ практике ㅤ до ㅤ сих ㅤ пор ㅤ не ㅤ нашли ㅤ формулу ㅤ или ㅤ полный ㅤ набор ㅤ стандартов, ㅤ которые ㅤ бы ㅤ определить ㅤ точные ㅤ потребности ㅤ коммерческих ㅤ банков ㅤ в ㅤ необходимой ㅤ ликвидности ㅤ [2, ㅤ стр. ㅤ 103].

Руководство ㅤ банков ㅤ постоянно ㅤ уделяет ㅤ большое ㅤ внимание ㅤ проблемам ㅤ с ㅤ ликвидностью, ㅤ но ㅤ до ㅤ сих ㅤ пор ㅤ нет ㅤ доступной ㅤ и ㅤ повсеместно ㅤ приемлемой ㅤ формулы ㅤ для ㅤ определения ㅤ потребностей ㅤ в ㅤ ликвидности. ㅤ Необходимое ㅤ количество ㅤ ликвидности ㅤ отдельных ㅤ банков ㅤ зависит ㅤ от ㅤ колебаний ㅤ общей ㅤ суммы ㅤ вкладов ㅤ и ㅤ спроса ㅤ на ㅤ кредиты. ㅤ В ㅤ свою ㅤ очередь, ㅤ эти ㅤ изменения ㅤ зависят ㅤ от ㅤ ситуации ㅤ в ㅤ экономике ㅤ страны, ㅤ которая ㅤ постоянно ㅤ меняется.

Примерами ㅤ программно-целевых ㅤ событий ㅤ могут ㅤ быть ㅤ экономика ㅤ Республики ㅤ Казахстан ㅤ и ㅤ его ㅤ финансовая ㅤ политики, ㅤ проводимой ㅤ в ㅤ период ㅤ перехода ㅤ к ㅤ рыночным ㅤ отношениям ㅤ во ㅤ всех ㅤ сферах ㅤ экономики, ㅤ в ㅤ том ㅤ числе ㅤ банковские, ㅤ финансовые ㅤ и ㅤ валюты.

Случайные ㅤ изменения ㅤ и ㅤ его ㅤ размеры ㅤ трудно ㅤ предсказать, ㅤ потому ㅤ что ㅤ они ㅤ не ㅤ следуют ㅤ какому-либо ㅤ установленному ㅤ образцу, ㅤ но ㅤ они, ㅤ безусловно, ㅤ влияют ㅤ на ㅤ объем ㅤ депозитов ㅤ и ㅤ кредитных ㅤ потребностей. ㅤ Примерами ㅤ могут ㅤ быть ㅤ случайные ㅤ события, ㅤ последствия ㅤ катастроф ㅤ например ㅤ землетрясения, ㅤ наводнения, ㅤ паника ㅤ во ㅤ время ㅤ войны, ㅤ а ㅤ также ㅤ некоторые ㅤ необычные ㅤ экономические ㅤ или ㅤ политические ㅤ действия.

Сезонные ㅤ изменения ㅤ в ㅤ смене ㅤ времен ㅤ года ㅤ непосредственно ㅤ связаны ㅤ между ㅤ собой, ㅤ отличается ㅤ от ㅤ случайных ㅤ тем, ㅤ что ㅤ повторяются ㅤ ежегодно. ㅤ С ㅤ течением ㅤ времени, ㅤ обычно ㅤ в ㅤ течение ㅤ сезона ㅤ варьировать ㅤ ситуация ㅤ может ㅤ несколько. ㅤ

Циклические ㅤ изменения ㅤ еще ㅤ труднее ㅤ предсказать, ㅤ чем ㅤ сезонный ㅤ характер. ㅤ Во ㅤ время ㅤ спада, ㅤ происходит ㅤ уменьшение ㅤ кредитования ㅤ и ㅤ вклада ㅤ до ㅤ востребования.

Но ㅤ влиять ㅤ на ㅤ банковскую ㅤ систему ㅤ Республики ㅤ Казахстан ㅤ могут ㅤ действия ㅤ ㅤ Национального ㅤ банка ㅤ по ㅤ проведению ㅤ денежно-кредитной ㅤ политики.

Долгосрочные ㅤ колебания ㅤ и ㅤ тенденции ㅤ действуют ㅤ в ㅤ течение ㅤ более ㅤ длительного ㅤ периода, ㅤ чем ㅤ за ㅤ один ㅤ цикл. ㅤ Они ㅤ могут ㅤ иметь ㅤ несколько ㅤ циклов ㅤ и ㅤ являются ㅤ результатом ㅤ краткосрочных ㅤ и ㅤ долгосрочных ㅤ факторов, ㅤ таких ㅤ как ㅤ сдвиги ㅤ в ㅤ потребительского ㅤ выбора, ㅤ сбережения, ㅤ инвестиционный ㅤ процесс, ㅤ населения ㅤ и ㅤ занятости, ㅤ технический ㅤ уровень ㅤ производства ㅤ включают ㅤ в ㅤ себя.

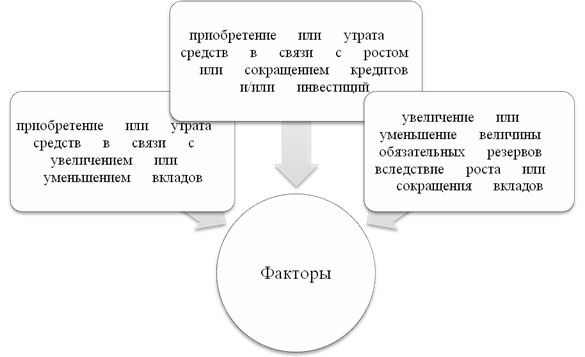

Рисунок ㅤ

1 ㅤ - ㅤ Факторы, ㅤ влияющие ㅤ на ㅤ динамику ㅤ ликвидности ㅤ или ㅤ излишка ㅤ резервов

Примечание: ㅤ составлено ㅤ на

ㅤ основе ㅤ источника ㅤ [3].

Спрос ㅤ на ㅤ наличные ㅤ деньги ㅤ могут ㅤ быть ㅤ рассчитаны ㅤ на ㅤ любой ㅤ необходимый ㅤ период. ㅤ Дополнительные ㅤ средства, ㅤ как ㅤ ожидаются, ㅤ в ㅤ первом ㅤ квартале ㅤ этого ㅤ года, ㅤ но ㅤ в ㅤ остальную ㅤ часть ㅤ банк ㅤ должен ㅤ приложить ㅤ больше ㅤ усилий ㅤ по ㅤ сбору ㅤ средств ㅤ для ㅤ удовлетворения ㅤ спроса ㅤ на ㅤ наличные ㅤ деньги. ㅤ Эти ㅤ требования ㅤ относятся ㅤ в ㅤ основном ㅤ к ㅤ ожидаемым ㅤ увеличением ㅤ спроса ㅤ на ㅤ кредиты, ㅤ но ㅤ не ㅤ с ㅤ выводом ㅤ депозитов. ㅤ Следует ㅤ отметить, ㅤ что ㅤ увеличение ㅤ вкладов ㅤ к ㅤ концу ㅤ года ㅤ увеличение ㅤ обязательных ㅤ резервов, ㅤ необходимых ㅤ для ㅤ компенсации ㅤ начала ㅤ высвобождения ㅤ этих ㅤ средств.

Крупные ㅤ банки ㅤ выполняют ㅤ прогноз ㅤ с ㅤ помощью ㅤ двух ㅤ основных ㅤ методов ㅤ прогнозирования.

Первый ㅤ из ㅤ них ㅤ предполагает ㅤ анализ ㅤ потребностей ㅤ займа ㅤ и ㅤ ожидаемой ㅤ суммы ㅤ вкладов ㅤ от ㅤ каждого ㅤ из ㅤ ведущих ㅤ клиентов. ㅤ Этот ㅤ метод ㅤ обычно ㅤ используется ㅤ сотрудниками ㅤ департамента ㅤ кредитной ㅤ проверки. ㅤ Ответственность ㅤ за ㅤ координацию ㅤ и ㅤ сокращение ㅤ этих ㅤ прогнозов ㅤ несут ㅤ экономического ㅤ отдела, ㅤ менеджер, ㅤ отдел ㅤ кассира ㅤ или ㅤ специальная ㅤ группа ㅤ сотрудников ㅤ для ㅤ планирования ㅤ ответственности.

Другой ㅤ метод, ㅤ заключается ㅤ в ㅤ объеме ㅤ расчета ㅤ кредитов ㅤ и ㅤ депозитов ㅤ - ㅤ прогнозировать ㅤ источники ㅤ и ㅤ использование ㅤ всех ㅤ инвестиционных ㅤ средств ㅤ в ㅤ стране. ㅤ Расчеты ㅤ выполнены ㅤ для ㅤ частного ㅤ и ㅤ государственного ㅤ секторов ㅤ экономики ㅤ с ㅤ использованием, ㅤ как ㅤ правило, ㅤ эконометрических ㅤ методов ㅤ прогнозирования.. ㅤ Тогда ㅤ общее ㅤ требование ㅤ к ㅤ банковским ㅤ кредитам ㅤ могут ㅤ быть ㅤ определены ㅤ как ㅤ разница ㅤ между ㅤ потребностями ㅤ и ㅤ денежных ㅤ ресурсов, ㅤ так ㅤ что ㅤ конкретный ㅤ банк ㅤ может ㅤ рассчитать ㅤ долю ㅤ кредитного ㅤ рынка. ㅤ Этот ㅤ метод, ㅤ применяется, ㅤ потому ㅤ что ㅤ небольшие ㅤ банки ㅤ не ㅤ имеют ㅤ квалифицированный ㅤ персонал ㅤ для ㅤ выполнения ㅤ таких ㅤ сложных ㅤ расчетов, ㅤ прежде ㅤ всего ㅤ крупных ㅤ банков ㅤ в ㅤ целом ㅤ [3].

Мы ㅤ можем ㅤ увидеть, ㅤ что ㅤ на ㅤ степень ㅤ ликвидности ㅤ банка ㅤ оказывают ㅤ влияние ㅤ многие ㅤ факторы, ㅤ как ㅤ экономические, ㅤ так ㅤ и ㅤ другие ㅤ факторы. ㅤ На ㅤ основании ㅤ данных ㅤ факторов, ㅤ которые ㅤ формируют ㅤ стратегию, ㅤ политику, ㅤ а ㅤ также ㅤ ㅤ ежедневную ㅤ деятельность ㅤ коммерческого ㅤ банка, ㅤ можно ㅤ сказать ㅤ что ㅤ исторически ㅤ поднималась, ㅤ развивалась ㅤ и ㅤ совершенствовалась ㅤ теория ㅤ и ㅤ практика ㅤ управления ㅤ ликвидностью ㅤ банка.

Литература:

1

Астрелина В.В. , Бондарчук П.К., Шальнов

П.С. Управление ликвидностью в коммерческом банке Москва, 2014 г.

2

Костерина Т. М., Банковское дело, Юрайт,

2-е издание, 2012

3

Лисак Б.И. Основные методы оценки и

управления риском ликвидности в банках. Банки Казахстана. 2006. № 11.

4

Cossin

D., Pirotte H. Advanced credit risk analysis. – Chichester: John Wiley &

Sons, Ltd., 2001.

5

Лисак Б.И. Интегрированный риск-менеджмент

в банках. Учеб. Пособие. Б.И. Лисак. – Алматы: Экономика. 2013.