МЕТОДОЛОГИЯ УЧЕТА АМОРТИЗАЦИИ ДОЛГОСРОЧНЫХ МАТЕРИАЛЬНЫХ

АКТИВОВ В СООТВЕТСТВИИ С МСФО 16 «ОСНОВНЫЕ СРЕДСТВА»

Выполнила

магистрант Карагандинского экономического университета Казпотребсоюза Имагамбетова Г.Б.

Научный руководитель: к.э.н,

профессор Мадиева К.С.

Аннотация: данная статья

посвящена методологии учета амортизации долгосрочных материальных активов, в

частности три метода

отражения амортизационных отчисление по долгосрочным активам, а также сравнение

порядка начисления амортизации в соответствии с МСФО, принятым в Казахстане, а

также РСБУ, принятой в Российской Федерации.

Ключевые

слова: долгосрочные

материальные активы, амортизация, МСФО, основные средства, НМА.

Проблема вокруг амортизационной политики,

методика ее начисления, влияние ее на уровень доходности компании все еще

является актуальной, даже с переходом на рыночные отношения она становится

разнообразней и широкой.

При выборе того или иного метода амортизации в

аграрном секторе экономики необходимо учесть следующие факторы, вытекающие из

особенностей сельскохозяйственного производства:

- рыночную среду;

- тенденцию научно-технического прогресса;

- возможность, необходимость и эффективность обновления

долгосрочных активов;

- влияние природно-климатических условий на эксплуатацию

основных средств;

- целевую направленность использования объектов

долгосрочных активов [1, с. 88].

Вопрос о роли и предназначении амортизационных

отчислений всегда находился в центре внимания как отечественных, так и

зарубежных экономистов. Изучение экономической сущности амортизации особую

актуальность получает в настоящее время, в условиях реформирования как

бухгалтерской системы, так экономики страны в целом.

В

бухгалтерском учете целесообразно разграничить отражение процессов накопления

амортизационных отчислений, резервирования их как источника финансирования

капитальных вложений и фактического использования. Для этих целей могут быть

использованы отдельные субсчета к синтетическому счету «Амортизация основных

средств». Начисление амортизационных отчислений по долгосрочным материальным

активам организации целесообразно отражать на субсчете «Накопленная

амортизация». Резервирование амортизации для осуществления процессов простого

воспроизводства активов должно производиться по мере поступления выручки от

продажи продукции (работ, услуг). При этом производится запись по дебету счета

«Амортизация основных средств», субсчету «Накопленная амортизация» и кредиту

счета «Амортизация основных средств», субсчету «Резерв на инвестиции».

Использование амортизационных отчислений как источника финансирования

капитальных вложений получит отражение по дебету счета «Амортизация основных

средств», субсчета «Резерв на инвестиции» и кредиту счета «Амортизация основных

средств», субсчета «Использованная амортизация». Приведенная система

бухгалтерских записей позволит обеспечить реальность учета амортизационных

отчислений как финансового ресурса организации.

Изучение литературных источников и нормативных

документов, регулирующих вопросы амортизации в нашей стране, позволяет сделать

вывод о том, что в бухгалтерском учете функции амортизации сводятся только к

распределению единовременных затрат, связанных с приобретением долгосрочных материальных

активов, по периодам их полезного функционирования, и к накоплению средств на

осуществление воспроизводства активов. При рассмотрении экономической сущности

бухгалтерской амортизации во внимание не принимается очень важный ее аспект -

обеспечение принципа соответствия доходов расходам организации.

Для реализации принципа соответствия произведенных

расходов полученным доходам может быть предложен метод резервирования сумм

амортизационных отчислений.

Сущность предлагаемого метода резервирования амортизационных

отчислений будет заключаться в появлении двух потоков амортизации: основной

(начисляемой согласно установленным нормам амортизационных отчислений) и

дополнительной (начисляемой в зависимости от результатов

финансово-хозяйственной деятельности организаций). По сути, метод

резервирования заменит механизм ускоренной амортизации и использование

понижающих коэффициентов.

Процесс резервирования амортизации в бухгалтерском

учете подлежит отражению по дебету счетов производственных затрат, субсчету

«Расходы на дополнительную амортизацию» и кредиту счета «Резерв на

амортизацию». Дополнительная амортизация будет находить отражение в учете не

как контрактив к счету «Основные средства», уменьшающий их первоначальную

оценку, а как регламентированный резерв, порядок образования которого

определяется учетной политикой организации. Дополнительная амортизация

включается в себестоимость продукции, но не возмещает капитала, затраченного на

приобретение долгосрочных материальных активов. Таким образом, она увеличивает

оборотные средства организации, но не уменьшает их иммобилизацию [2, с. 35].

Применение метода резервирования дополнительно

заостряет две проблемы амортизации: проблему соотношения бухгалтерской и

налоговой амортизации, и проблему отражения в бухгалтерском учете операций

начисления амортизации.

Применение метода резервирования позволит наглядно

отразить в бухгалтерской отчетности возникающую разницу между бухгалтерской и

налоговой амортизацией.

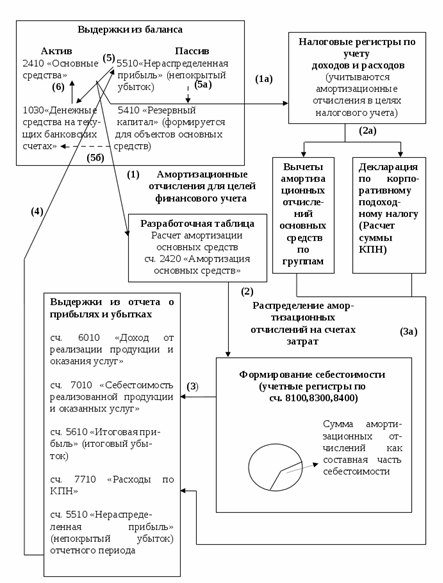

Как видно из рисунка 1, что амортизационные отчисления

могут оказывать влияние на формирование себестоимости продукции как в целях

финансового, так и в целях налогового учета.

Амортизационные отчисления (стрелка1а), начисленные в

целях налогового учета, формируют себестоимость в целях налогового учета,

которая необходима для расчета корпоративного подоходного налога (стрелка 3а).

При этом руководство предприятии не могут учитывать сложившуюся ситуацию с

основными средствами на рынке и предприятии, а руководствуются нормами и

правилами, указанными в нормативных документах налогового учета.

Сумма корпоративного подоходного налога необходима для

расчета нераспределенной прибыли отчетного периода, величина которой

показывается в балансе (стрелка 4), и благодаря которой предприятие имеет

возможность направить средства на обновление основных средств (стрелки 5,6).

Однако не всегда руководство предприятия заинтересованы в интенсивном

обновлении основных средств, и трудно проследить данный процесс в отчете

компании. Мы предлагаем за счет нераспределенной прибыли создать «Резервный

капитал для формирования основных средств» (стрелки 5а,5б). Такой подход в

большей степени соответствовал бы требованиям рыночной экономики, как и ведение

учета амортизации основных средств по «западному образцу», которое предполагает

посредством последнего управлять амортизационной политикой предприятии.

Рисунок 1 - Принципиальная схема методологии учета

амортизационных отчислений

Следует отметить, что в настоящее время на балансах

организаций числится значительное количество неиспользуемых в производственном

процессе долгосрочных активов, которые не приносят дохода. Организации,

начисляя по ним амортизацию, увеличивают свои производственные затраты и

ухудшают финансовые показатели. Одним из путей решения этой проблемы является

консервация. В основе принятия решения о консервации основных средств должен

лежать принцип соответствия доходов организации произведенным расходам.

Исходя из указанных правил, при разработке учетной

политики организации в части отражения в бухгалтерском учете произведенных

затрат по модернизации и реконструкции объектов долгосрочных активов необходимо

учитывать такие факторы, как новые, улучшенные показатели функционирования

объектов основных средств после проведенных работ по модернизации и

реконструкции и источники финансирования работ.

В процессе начисления амортизации расходы организации

должны быть распределены по годам функционирования долгосрочных материальных

активов так, чтобы обеспечить сопоставление их с получаемыми доходами.

Амортизационная политика организации должна строиться исходя из предполагаемой

схемы получения экономических выгод от соответствующих долгосрочных

материальных активов. Для реализации принципа соответствия произведенных

расходов полученным доходам целесообразно применение метода резервирования сумм

амортизационных отчислений. Сущность метода резервирования амортизационных

отчислений заключается в появлении двух потоков амортизации: основной

(начисляемой согласно установленным нормам амортизационных отчислений) и

дополнительной (начисляемой в зависимости от результатов

финансово-хозяйственной деятельности организаций). По сути, метод

резервирования заменит механизм ускоренной амортизации и использования

понижающих коэффициентов [3, с. 51].

Логика бухгалтерских записей, отражающих процесс

начисления амортизации, должна основываться на оценке тенденций получения

организацией доходов от продажи продукции, в цену которой включены

амортизационные отчисления. При устойчивой динамике дохода от продажи

целесообразно отнесение амортизационных отчислений в состав текущих расходов по

обычным видам деятельности организаций. Применение такой методики

бухгалтерского учета амортизационных отчислений позволит не только возместить

организациям понесенные затраты по приобретению (сооружению, изготовлению)

долгосрочных материальных активов, но и накопить дополнительные средства для

осуществления новых капиталовложений. В том случае, если в период начисления

амортизации финансовое положение организации нестабильно, но есть вероятность

его улучшения в будущие периоды, амортизационные отчисления следует отражать в

составе отложенных расходов. Наступление периода получения стабильных доходов

позволит включить отложенные расходы в расходы текущего периода. В условиях

низкого спроса на продукцию, ее неконкурентоспособности, при отсутствии

вероятности получения доходов от продажи такой продукции амортизационные

отчисления целесообразно относить в состав внереализационных расходов

организации. Такой способ бухгалтерских записей позволит отказаться от

отнесения амортизационных отчислений в продажную цену на продукцию и

сформировать более реальный финансовый результат. Однако в этом случае

амортизационные отчисления будут представлять собой только равномерное списание

понесенных ранее затрат, связанных с приобретением долгосрочных материальных

активов, на убытки организации.

В казахстанской практике существуют

три метода отражения амортизационных отчисление по долгосрочным активам:

- линейный способ - исходя из

первоначальной или рыночной (в случае переоценки) стоимости долгосрочных

активов - равномерно в течение срока полезного использования этого актива;

- способ уменьшаемого остатка - исходя

из остаточной стоимости (первоначальной или рыночной - в случае переоценки, за

минусом начисленной амортизации) долгосрочных активов на начало месяца,

умноженной на дробь, в числителе которой - установленный компанией коэффициент

(не выше 3), а в знаменателе - оставшийся срок полезного использования в

месяцах;

- способ списания стоимости

пропорционально объему продукции (работ) - исходя из натурального показателя

объема продукции (работ) за месяц и соотношения первоначальной стоимости

долгосрочных активов за весь срок полезного использования.

Выбор способа начисления амортизации

определяется исходя из расчета ожидаемого потребления будущих экономических

выгод от использования актива, включая финансовый результат от возможной

продажи актива. В том случае, если расчет ожидаемого поступления будущих

экономических выгод от использования НМА не является надежным, размер

амортизационных отчислений по такому активу определяется линейным способом.

Также необходимо провести сравнение

начисления амортизации основных средств в Казахстане и странах Таможенного

Союза, т.к. интеграционные процессы его стран приводят к необходимости

утверждения единой системы учета, в том числе начисления амортизации. В таблице

1 проведем сравнение порядка начисления амортизации в соответствии с МСФО,

принятым в Казахстане, а также РСБУ, принятой в Российской Федерации.

Таблица 1 - Различия в порядке начисления

амортизации основных средств по МСФО и РСБУ [4,5]

|

Критерии |

МСФО |

РСБУ |

|

База для начисления |

Амортизируемая стоимость |

Первоначальная (восстановительная)

стоимость |

|

Пересмотр бухгалтерских оценок |

Регулярный пересмотр срока полезного использования

и метода начисления амортизации |

Способ амортизации остается

неизменным, а срок полезного использования может быть

увеличен только в результате реконструкции или модернизации объекта |

|

Методы начисления амортизации |

МСФО не ограничивают

предприятия в выборе метода начисления. В п. 62 МСФО

16 перечислены возможные способы начисления амортизации: метод

прямолинейного списания; метод снижающейся балансовой стоимости; производственный

метод. На практике также используют методы списания по сумме чисел лет срока

полезного использования и комбинированные, сочетающие два или более простых

метода |

Пункт 18 ПБУ 6/01 предусматривает

следующие способы начисления амортизации: линейный способ; способ уменьшаемого

остатка; способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ,

услуг) |

|

Момент начала начисления

амортизационных отчислений |

Основные средства амортизируют

с момента их готовности к эксплуатации |

Амортизацию начисляют

с первого числа месяца, следующего за месяцем принятия

объекта основных средств к учету |

|

Момент прекращения начисления

амортизационных отчислений |

Начисление амортизации по

объектам основных средств прекращается с прекращением их признания |

Начисление амортизации

прекращается с первого числа месяца, следующего за

месяцем полного погашения стоимости объекта либо списания его с

учета |

|

Приостановление начисления |

Если актив временно не

используется, то необходимо продолжать начислять по нему амортизацию |

Приостановление начисления возможно

в двух случаях: если объект основных средств переводится на

консервацию на срок более трех месяцев; в период восстановления объекта

продолжительностью более 12 месяцев |

|

Примечание: составлено автором по

результатам анализа источников |

||

Следовательно, указанные различия могут

привести к различию показателей и недопонимании системы учета амортизации в

казахстанской и российской практике. Остановимся подробнее на способах

начисления амортизации в соответствии с МСФО и РСБУ (таблица 2).

Таблица 2 - Способы

начисления амортизации и порядок расчета амортизационных отчислений в

соответствии с РСБУ и МСФО [4,5]

|

РСБУ |

||||

|

Линейный способ |

Способ уменьшаемого остатка |

Способ по сумме чисел

лет срока полезного использования |

Способ списания стоимости пропорционально объему

продукции (работ) |

|

|

сумма

амортизации в отношении объекта амортизируемого имущества определяется исходя

из первоначальной стоимости или текущей (восстановительной) стоимости (в

случае проведения переоценки) объекта основных средств и нормы амортизации,

исчисленной исходя из срока полезного использования данного объекта |

исходя из остаточной стоимости объекта основных

средств на начало отчетного года и нормы амортизации, исчисленной исходя из

срока полезного использования этого объекта и коэффициента не выше 3,

установленного организацией |

исходя из первоначальной стоимости или (текущей

(восстановительной) стоимости (в случае проведения переоценки) объекта

основных средств и соотношения, в числителе которого - число лет, остающихся

до конца срока полезного использования объекта, а в знаменателе - сумма чисел

лет срока полезного использования объекта |

начисление амортизационных отчислений

производится исходя из натурального показателя объема продукции (работ) в

отчетном периоде и соотношения первоначальной стоимости объекта основных

средств и предполагаемого объема продукции (работ) за весь срок полезного

использования объекта основных средств» |

|

|

МСФО |

||||

|

Метод прямолинейного списания (straight

line method) |

Метод снижающейся балансовой

стоимости (declining balance method) |

Метод суммы лет (sum of the

years digits) |

Производственный метод (production /

units of production / activity method) |

|

|

годовые

амортизационные отчисления остаются неизменными в течение всего срока

полезного использования актива. Метод прост в применении и обеспечивает

соответствие доходов и расходов, когда эксплуатация актива более или менее

равномерна в течение всего срока полезного использования |

амортизационные

расходы за отчетный год определяются путем умножения нормы амортизации на

балансовую стоимость основного средства на начало отчетного года. Норма

амортизации берется из метода линейного списания обычно с коэффициентом от

1,5 до 2 |

ежегодно

рассчитываются определенные коэффициенты амортизации; в их числителе

отражается оставшееся количество лет срока полезного использования, в

знаменателе - сумма чисел лет срока полезного использования. |

основывается

на допущении, что амортизация является исключительно результатом

эксплуатации, и течение времени не оказывает никакого влияния на процесс

амортизации |

|

|

Примечание:

составлено автором |

||||

Выбор того или

иного метода применения амортизации зависит от выбора руководителя каждого

предприятия в отдельности. При этом рассмотренные российские стандарты и методы

амортизационных отчислений являются эффективными, но не применяются в

Республике Казахстан.

Список используемых источников:

1.

Методологические аспекты учета износа основных средств в современных условиях.

Астана: АльПари, №3, 2010. - 120 с.;

2. Зарубежный

опыт амортизации основных средств // Десять лет реформ на постсоветском

пространстве: ожидания, результаты, перспективы: Материалы междунар. научной

конференции. Ч.З. –Алматы: Университет «Туран», 2011.- 209 с.;

3.

Совершенствование учета долгосрочных материальных активов в условиях

стандартизации // Материалы междунар. науч. - практ. конф. «Актуальные проблемы

производства и переработки с/х-ной продукции в условиях рыночной экономики»

Алматы-2-З.Х1.2016.- 375 с.;

4. Международный

стандарт финансовой отчетности 16 «Основные средства». Электронный адрес: http://kz-adviser.kz;