Экономические науки / 4.Инвестиционная

деятельность и фондовые рынки

К.е.н. Трофименко

Г.С., Міщенко Ю.М.

Національна металургійна

академія України

Альтернативні методології аналізу інвестиційної

діяльності

Головною умовою

успішного розвитку будь-якого підприємства є системна інвестиційна діяльність. Але

існуюча методологія аналізу інвестиційної діяльності з погляду системності та

комплексності є не до кінця розробленими.

Аналізуючи

різні дослідження і публікації на цю тему, можна знайти здебільше традиційні

підходи до аналізу інвестиційної діяльності ніж цілісні методики.

Тому, за мету

було поставлено обґрунтування можливостей застосування новітніх підходів

до аналізу інвестиційної діяльності, також систематизування існуючої методології

у вигляді алгоритму аналізу інвестиційної діяльності підприємств.

Якщо зробити

загальний висновок по існуючим методам аналізу інвестиційної діяльності, то потрібно

затвердити, що традиційно вони будуються на використанні методу дисконтування, оскільки

спрямовуються до оцінки ефективності інвестиційних проектів. Але на сучасному

етапі розвитку підприємств треба розуміти, що з’являється потреба удосконалення

існуючої методології, а також забезпечення їх відповідності потребам [3].

При

дослідженні інвестиційної діяльності підприємства, найбільш пріоритетним

підходом слід обрати балансовий, який в свою чергу визначає, що підприємство потребує інвестиційні ресурси, і ця потреба

повинна коректною по відношенню до можливостей їх забезпечення [2].

Використання

вищевказаного методу порівняння

реальних потреб, а також існуючих можливостей дозволить керівництву та власникам

підприємств повністю оцінити терміновість проблеми активізації інвестиційної

діяльності і здійснити відповідні заходи.

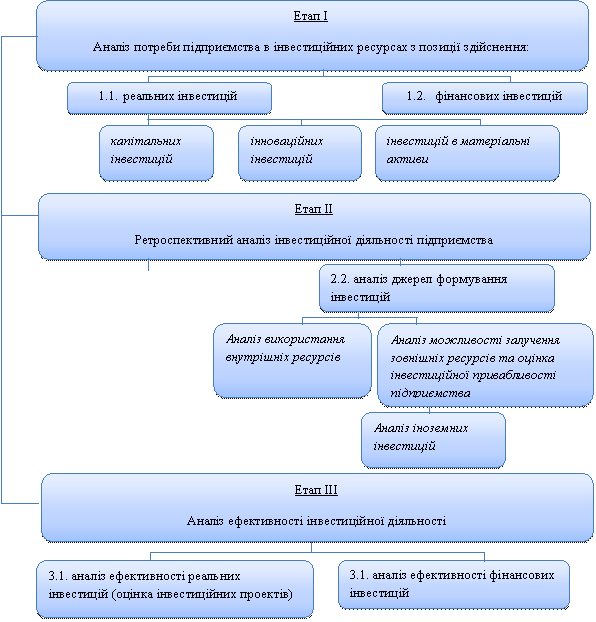

Варіант

комплексного аналізу інвестиційної

діяльності може бути представлений як набір послідовних етапів, що

наведений на рис.1.

Рис.

1 Етапи дослідження інвестиційної діяльності

Етап

I. Для визначення потреби

підприємства в інвестиціях, треба точно зрозуміти зміст інвестиційної

стратегії, що реалізує підприємство. Якщо говорити про стратегію розвитку

підприємства, то буде доцільно говорити що вона повинна будуватись на

здійсненні активної різносторонньої інвестиційної діяльності. Тоді оцінку

потреби підприємства в інвестиціях треба здійснювати в реальних та фінансових.

Дослідження

потреби в інвестиціях з погляду важливості підвищення ефективності застосування

всіх виробничих ресурсів підприємства, а саме: трудових ресурсів і основних

засобів. Слід звернути увагу, що зараз для машинобудівних підприємств збільшується

значення нематеріальних активів, інвестиції в які тримаються на досить низькому

рівні [1].

Оскільки

необхідно забезпечувати розширене виробництво шляхом збільшення виробничих

потужностей підприємства і брати до уваги стан основних засобів, доцільним буде

проведення оцінки потреби в інвестиціях

за допомогою традиційних показників їх руху, змісту і структури, а також технічного

стану, відповідно класифікаційним групам.

Етап II.

Існуючі підходи різних науковців дозволяють запропонувати наступні основні

течії аналізу інвестиційної діяльності.

Дослідження динаміки обсягів та структури

інвестицій доречно проводити за допомогою визначення типу

процесів відтворювання. Завдяки чому буде можливість оцінити повноту загального

обсягу здійснених інвестицій, а також здійснити порівняння з економічно

необхідними. Що стосується досліджень структури реальних інвестицій, їх достатньо

зручно проводити завдяки традиційним видам, а саме реальним і фінансовим

інвестицій. Якщо

говорити про аналіз реальних інвестицій, в даному випадку слід розширити

дослідження їх складу за відповідними групами: закупівля майна, нове

будівництво, модернізація та ін. Фінансові інвестиції мають за основну ознаку їх

поділу – строк інвестування. Що дає змогу говорити про те, що їх склад можна

проаналізувати в розподілі поточних і довгострокових.

Аналіз джерел фінансування. Внутрішні та

зовнішні джерела надають підприємствам змогу використовувати достатній

асортимент схем фінансування інвестиційно-інноваційного розвитку. В розподілі

вищевказаних джерел слід виконати аналіз інвестиційних ресурсів підприємства [2].

Беручи до уваги сучасні умови, завдяки власним

ресурсам, а саме прибутку і амортизації, доречно більш поглиблено проаналізувати

потенціал активізації інвестиційної діяльності.

Інвестиційну привабливість підприємства потрібно аналізувати

на засадах системи показників, що комплексно описують діяльність підприємства

загалом, бо вона є багатогранним явищем. При розрахунку показників, які

описують рівень інвестиційної привабливості, потрібно

застосовувати процедуру нормалізації критеріїв, щоб сформувати безрозмірні

величини.

Отже,

інвестиційно-привабливим можна вважати те підприємство, що має змогу в повній

мірі забезпечувати інвестиційні потреби розвитку. Неважливо чи за рахунок внутрішніх

джерел, а саме прибуток і амортизація, чи за рахунок кредитів, стратегічних чи

портфельних інвестицій, тобто зовнішніх джерел.

В якості

висновку можна сказати, що зараз більшість підприємств мають істотні проблеми з

нарощуванням інвестицій. Щоб чітко розуміти перспективи активізації

інвестиційної діяльності, при дослідженні інвестицій та створенні інвестиційної

стратегії потрібно використовувати балансовий підхід, який дає можливість

розглядати потреби та можливості підприємства за цим напрямом.

Література

1. Богатин,

Ю. В. Инвестиционный анализ : учебное пособие / Ю. В. Богатин, В. А. Швандар. –

М. : ЮНИТИ-ДАНА, 2000. – 256 с.

2. Сироткин

СЛ., Кильчевская И.Р. Экономическая оценка инвестиционных проектов. – М.:

ЮНИТИ-ДАНА, 2011. – С. 56.

3.

Якушев А.О. О некоторых финансово-правовых проблемах стимулирования

инвестиционной деятельности в регионах// Налоги и налогообложение. – 2008. – №

9. – С. 2.